栏目介绍

【Fund群英汇】是一个基于理财老娘舅自有投研框架,全面展示基金经理投资能力的栏目。在本栏目中,我们将从攻击、防御、声望、内力、身法五个维度出发,结合量化指标,在海量“基金业绩数据”中抽丝剥茧,力求帮助大家精准了解基金经理的投资“内核”。

基本情况

基金江湖中从来不乏“调研狂魔”。

不过,想把调研转化成利润却没那么容易,相比调研的“跑断腿”,把奖项拿到“手软”,才是真正的高难度动作。

比如这个例子:

2015年,他参与管理的基金拿下三年期金牛奖,2016年,拿下三年期金牛奖,2017年,拿下五年期金牛奖,2018年,拿下五年期金牛奖,2019年,拿下五年金牛奖,2020年,拿下七年期金牛奖,2021年...对不起,还没有开始评选。

熟悉的人应该知道,这是银华基金李晓星的获奖履历,连续6年拿下金牛奖,相信你看完后也有和我一样的感受:

李晓星就是一个“无情的获奖机器”

当然,没有谁能随随便便成功,李晓星同时也是一位“调研狂魔”。这位基金经理每个月有两到三周的时间在外调研,只为在景气度把控上领先其他人一点点,而“灵魂三问”则是他对勤奋定义的最佳总结:“你是否为了调研终端需求跑断了腿?你是否在孤灯下翻看了一张张的报表?你是否回顾了每一笔交易的得与失。”

这种勤奋带来的自信,让李晓星在市场最低谷时仍然保持乐观。3月29日,李晓星在直播路演中判断,市场已经进入底部区间,基于当极具吸引力的估值,他的团队仍然会聚焦消费和科技两大赛道,保持高仓位运作。

能在阶段性熊市顶住压力不算什么,难的是在背负着近五百亿资金的情况下仍然能够坚持自己的投资方向。根据2021年的年报,李晓星团队管理的银华心怡的员工自购份额近1700万份,按当时的净值计算,规模可以达到半个“小目标”(近6800万元),在同期所有基金产品中位列第四。

背负着公司内部的一致信任,在高压的市场环境下保持动作不变形,这位镜头前不苟言笑的基金经理骨子透着一股韧劲,而这股子韧劲的另一面,是家庭给他带来的强大助力。

2018年李晓星发行的基金里,有两只的名字比较特别,一个叫银华心诚,另一个叫银华心怡,这两只基金的不同之处在于,心诚和心怡,是李晓星两个孩子的名字。

自己的管理的基金用孩子的名字命名,既是一位基金经理的浪漫,也是一位父亲的柔情。

就像李晓星自己说的那样,他对工作的执著来自于对这份事业的热爱,基于对基金持有人的责任,其实无形中对孩子们也是一种正向的引导。

这种责任感和担当,驱使着李晓星坚持走在艰难但正确的道路上,尽管他今年碰到了职业生涯以来的第三次艰难时刻,但老娘舅坚信,这样一位备受信任的基金经理,一定能够走出阴霾,用长远的好业绩交给持有人一份满意的答卷。

公开资料显示,李晓星,剑桥大学工程学、帝国理工大学双硕士。具有5年500强企业实业工作经历,11年证券从业经理,7年投资管理经验,目前兼任银华基金董事总经理,股票综合策略投资部负责人。

以下为李晓星的基本资料和数量化五维分析图解读:

(数据来源:wind,截至2022.03.31)

五维分析图

(数据来源:wind,截至2022.03.31)

五维体系指标介绍:

攻击——收益综合评价

防御——风险控制综合评价

内力——盈利质量评价

身法——投资灵活度与前瞻性

声望——奖项、业内评价、市场声誉

根据五维体系分析,李晓星是一位十足的进攻型基金经理,投资思维是景气度优先,不求妙手,但求积胜。在五维属性中,声望、攻击和内力均属于五星顶尖水平,身法处于中等偏上水平,防御处于行业平均水准。

五维分析图详解

声望:⭐⭐⭐⭐⭐

⭐

1

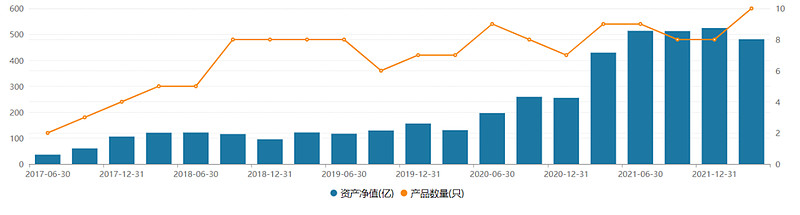

管理规模

李晓星历任15只产品,目前管理10只产品,规模接近500亿,占银华基金权益规模的1/3左右。管理规模自2020年以来有较大幅度的增长,增长点在于2021年成立了两只封闭期产品,规模超过200亿,这得益于该基金经理在2020年取得的优秀业绩。

(数据来源:wind,截至2022.3.31)

2

所获奖项

李晓星任职经历中共获12次奖,自2015年任职以来,所管理的主动权益基金已经连续6次获得了金牛奖,而这项成就在过去的历史上仅有3人获得。

3

代表基金持有人结构

以代表基金为例,自2018年任职以来机构投资者和个人投资者持有结构较为稳定,两者的且持有份额都在稳步增加,说明了无论个人投资者还是机构投资者对基金经理都比较认可。

(数据来源:wind,截至2021.12.31)

攻击:⭐⭐⭐⭐⭐

1

中长期业绩展示

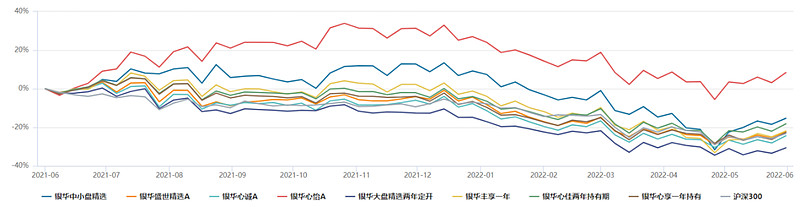

李晓星始终坚持成长风格,进攻性较强,偏爱科技股。所管理的10只产品,并非完全的复制策略,例如近两年银华中小盘精选更偏向科技(新能源、电子)、低配消费医药,而银华盛世精选则刚好相反,代表基金银华心怡则更为灵活,科技和消费医药配置比例并不固定,另外在2021年之前还配置了较多的港股。可能有人疑惑李晓星所投的行业为什么这样宽,业绩还如此优秀?这是因为其团队内的其他成员给其带来的巨大帮助,例如张萍本身是消费行业专家,在卖方期间其团队曾获得新财富第三与第四名,可以说是一位研究功底十分深厚的基金经理,李晓星和张萍这样优势互补的双基金经理组合,让产品实现了1+1>2的效果,产品业绩可谓是非常出彩。代表基金银华心怡自任职以来(2018.07)年化收益超过30%,同类排名非常优秀,22/2554。

(数据来源:wind,截至2022.05.31,

未统计任职不足一年的产品)

2

短期业绩

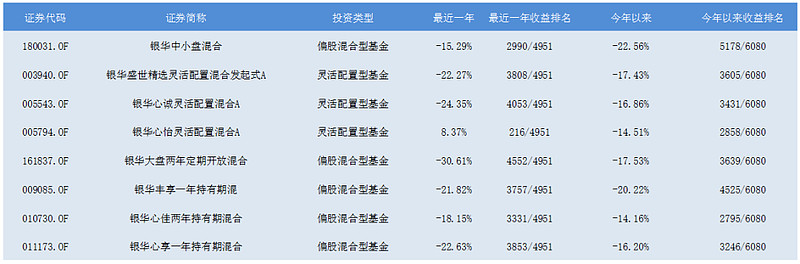

以银华心怡灵活配置混合A为考察对象,从2021年2月以来消费赛道迎来了较大幅度的回撤,但基金仓位更偏向科技赛道,影响较小,2021年四季度科技赛道也迎来回调,从2021年四季度开始,持仓开始加仓调整过的消费、医药。虽然作为高景气赛道股的坚定持有者,但是通过板块间的动态调整,有效的避免了更大的风险,最近一年的收益为8.37%,排名前5%,今年以来的收益为-14.51%,排名中等偏上。

(数据来源:wind,2021.06.01-2022.05.31)

(数据来源:wind,2021.06.01-2022.05.31,

未统计任职不足一年的产品)

防御:⭐⭐⭐

1

回撤控制角度

从回撤控制的角度来看,以银华心怡灵活配置混合A为例,作为聚焦行业景气度的基金经理,李晓星任职以来的最大回撤为-29.89%,略高于同类平均,但是低于大盘指数的回撤。同时科技赛道持股较多的银华中小盘和消费医药赛道持股较多的银华盛世精选回撤也均高于同类平均,但是小于消费指数、新能源指数的回撤,如果作为赛道基金来说回撤控制能力还是比较强的,但是放在全市场内作比较回撤还是要高于同类平均。

(数据来源:wind,截至2022.05.31)

2

年化波动率角度

从年化波动率角度来看,以管理最久的四只产品为例,在管产品年化波动率水高于同类平均,作为赛道基金产品来说波动都会比较高,从最近三年的收益曲线来说向上的波动概率更大,每一次小幅的回调,都会酝酿更大级别的反弹。

(数据来源:wind,截至2022.05.31)

内力:⭐⭐⭐⭐⭐

1

夏普比率、信息比率

以银华心怡灵活配置混合A为例,任职以来的Sharpe为1.1693,远远高于同类平均的0.7176,代表在承担相同风险的情况下能够获得超越同类平均的收益率。Alpha收益能力超过25%,代表相对大盘的超额收益远远高于同类平均,超额收益能力较强,业绩质量较高。同时观察在管的另外3只产品均大幅领跑同类。(以管理时间最久的4指产品为例)

(数据来源:wind,截至2022.05.31)

2

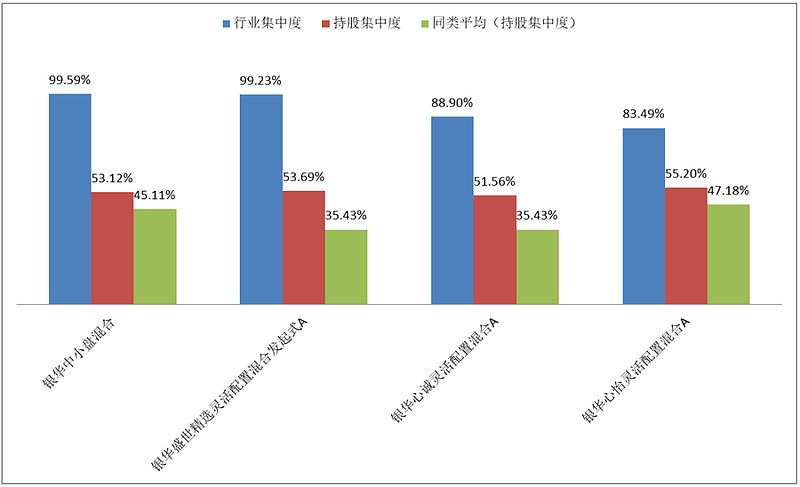

持股集中度、行业集中度

李晓星管理的产品多高景气赛道基金,持仓也主要集中在新能源、电子、消费和医药板块,持股集中度和行业集中度都远超同类平均,从历史持仓来看,持股集中度从2021年3月的高位开始逐渐回落,这可能和基金规模的增长有一定的关系(相对于2020年管理规模,2021完成了规模的翻倍)

(数据来源:wind,截至2022.03.31)

3

持仓市盈率

以代表基金银华心怡灵活配置混合A为例,长期高仓位,不择时、景气度优先,组合也相对高换手,从持仓来看从2021年四季度开始加仓消费、医药,降低科技股权重,配置更加均衡。

(数据来源:wind,截至2022.03.31)

身法:⭐⭐⭐⭐

1

年度胜率

为了更好的考核其投研能力,利用基金经理指数来刻画其组合的灵活性。通过数据来看,李晓星任职以来的6个自然年度和今年以来的正收益概率为57%。投资风格较为稳定,偏好大盘成长风格,保持高仓位运行,择时操作不明显,在牛市行情中超额收益明显(2019、2020年),2015年的TMT,2016年的家电,2017年的白酒,以及2019年的消费科技,再到2020年以来的新能源,似乎每一次都抓到了市场的重点。

(数据来源:wind,2016年-2022年5月31日)

2

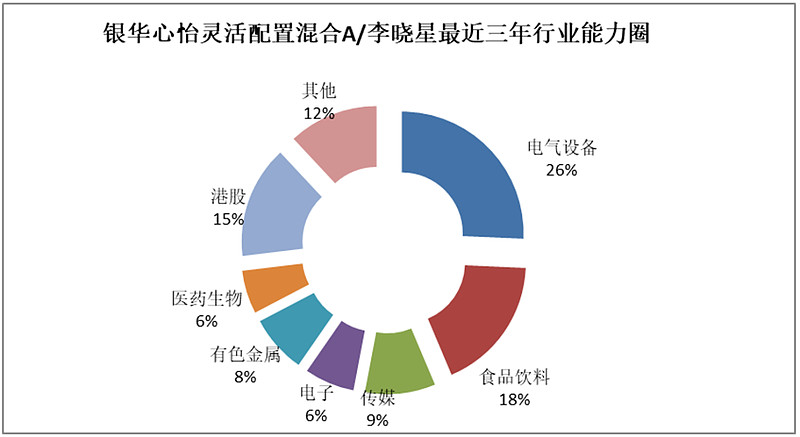

能力圈

李晓星拥有11年证券从业经历,近7年基金管理经验,从任职经历来看,大科技板块始终是他的心头爱、但不仅限于此,医药、传媒也在持仓之中,而且也不仅限限于A股,港股也是其持仓的重要组成部分,同时又有消费行业研究专家张萍助阵,研究团队建设逐渐完善,行业覆盖越来越广。

(数据来源:wind,截至2022.03.31)

年报观点分享

在2022年一季报李晓星再次撰写千字长文,这份长文首先总结了2022年一季度的市场,然后展望了接下来的行情走势,谈了科技行业、消费行业等行业展望,可谓干货满满。

后市观点:

“一方面由于奥密克戎的冲击,另一方面也看到美联储加息节奏的加快,使得市场对于2022年全年经济是否可以达到5.5%的增速,是有一定怀疑的。我们认为5.5%的经济增长目标是可以完成的,而结构方面,是投资(包含地产、基建和制造业)和消费(更多体现在下半年)的拉动更多一些,而由于海外疫情逐渐平复,海外供应链修复,出口到下半年会开始承压。结合我们之前提到的短期估值收缩结束,中期疫情影响结束,中长期全球化会逐渐走向割裂,我们的组合依然维持消费成长+科技成长的配置。消费股里选择食品饮料、社服等疫情消散链条,消费建材和家电等内需地产链条,以及业绩维持快速增长且估值中已经包含了贸易纠纷预期的cxo产业链;科技股里选择供应链完全自主、只有部分市场敞口在海外、业绩维持快速增长且估值处于历史低位的电动车,完全是内循环且增速和估值相匹配的军工和计算机,以及需求增长迅速且供给增加偏慢的能源金属。“

风险提示:基金投资有风险,投资需谨慎。本文中的任何观点、分析及预测仅供参考,不构成对阅读者任何形式的投资建议。

@今日话题 @雪球 @雪球基金 $上证50(SH000016)$ $创业板指(SZ399006)$ $中证500(SH000905)$ #理财# #基金今日话题# #投资#