上周有券商ETF喜迎涨停,本周有中证白酒差点跌停。熊市的风景就是这样跌宕起伏。

有史以来第二次跌停,第一次开盘跌停,贵州茅台$贵州茅台(SH600519)$ 的周一的“仆街”决定的不止有中证白酒的表现,还有消费行业、食品饮料,以及上证50、沪深300、上证180等主流指数的表现。

怎么看?

怎么办?

是很多朋友想问的最迫切的问题。不绕圈子,直入主题——

止损:白酒、消费、食品饮料基有一种说法,说白酒补跌是好事,是熊市见底的必备信号:

2005年5月,交通运输、白酒补跌,6月6日上证指数迎来998点的市场底;

2008年7月农林牧渔、白酒、医药股补跌,10月沪指迎来1664点的市场底;

2012年11月白酒、电子股补跌,12月沪指迎来1949点的市场底部。

有比较年轻的朋友可能就会想:反正也离见底不远了,我再多扛几个月行不行?

老娘舅建议大家不要扛。

因为上次2013年9月2日,贵州茅台有史以来第一次跌停之后,又足足跌了4个月,继续下跌了20%才算结束。

A股股王下跌的威力不容小觑。对于普通股民基民来说,一旦跌幅超过20%,短期止损的意义就不大了。

有人可能说,不是社保基金和证金公司还在里面吗?我难道不能等着大部队来救我?

确实,三季报显示,贵州茅台前十大股东中陆股通、证金公司和GIC PRIVATE LIMITED(新加坡政府投资公司)分别较之前增持了股份。此外,截至三季度末,全国社保基金一零一组合新增持贵州茅台262.99万股,成为新晋第十大股东。

此外还有628只公募基金重仓持有3493.48万股,比照二季度末525只公募重仓持股3093.11万股,公募基金三季度加仓了约400万股茅台。

但是,作为散户,相比于“大象”级别的社保基金和证金公司,大家更应该关注的是更灵敏的沪港通资金:最近一个月内,沪港通在持续净卖出贵州茅台,最近一个月净卖出59.47亿元,这也使得贵州茅台成为被外资净卖出金额最大的沪股通股票。

要用老娘舅的话说,大跌当前,那628只公募基金,除了上证50、沪深300这样跑不掉的,其它一定会有人带头玩起“跑得快”的游戏。连环反应之下,茅台和白酒,乃至大消费股的下跌,远未结束。所以,老娘舅建议手持白酒基、消费基、食品饮料基金的朋友,在可以止损的情况下止损。

至于同样持仓贵州茅台的指数基金,我们接下来说。

定投上证50、沪深300不要停为什么同样是受茅台暴跌的影响,白酒基、消费基和食品饮料基就要止损,而上证50、沪深300和上证180这样的宽基指数,老娘舅却建议定投不要停?

一个显而易见的答案是个股占净值比的差异↓

(截自:东财)

以占净值比最高的国泰食品饮料(17.46%)、汇添富中证主要消费(16.04%)和招商中证白酒(15.59%)和几只沪深300基金相比,华泰柏瑞沪深300ETF持有的贵州茅台占其净值的比例只有3.71%,华夏沪深300ETF是3.45%,嘉实沪深300ETF是3.50%。

$国泰食品(SZ160222)$ $300ETF(SH510300)$

同一只茅台,同一个暴跌,对于基金的影响就这样区分开来了。

其次,是行业分散度。

行业指数比如中证白酒,完全没有行业分散度可言。茅台“喝醉”,全体跌倒。

国证食品饮料这个指数里,就多了一点牛奶,一点调料和肉类,股价基本也是同向运动。

消费行业就是在此基础上再多一点电器和家具。

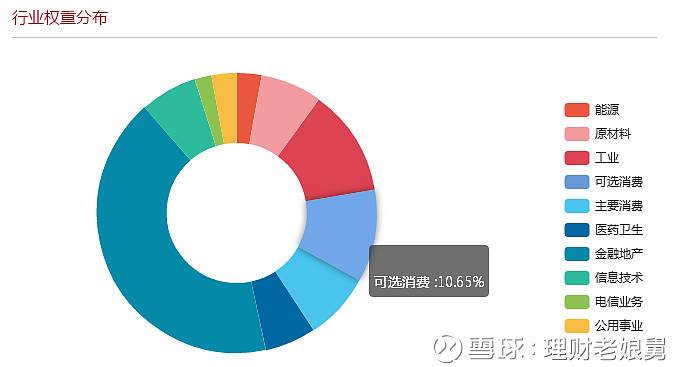

相反,沪深300指数的权重分布到十个行业,酒业所在的可选消费在其中只有10.65%的权重。

(截自:中证指数公司,下同)

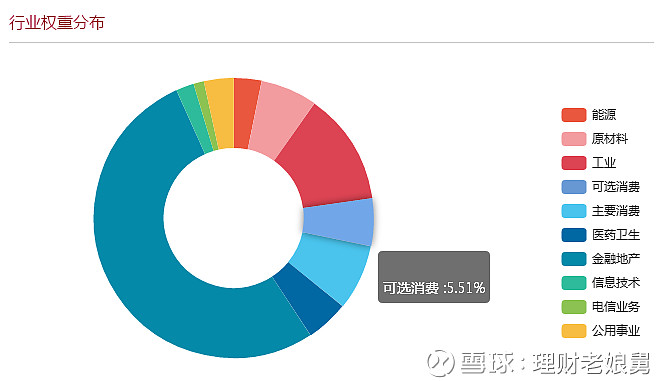

上证180指数的行业分散度比沪深300要差一些,但可选消费权重占比只有5.51%。

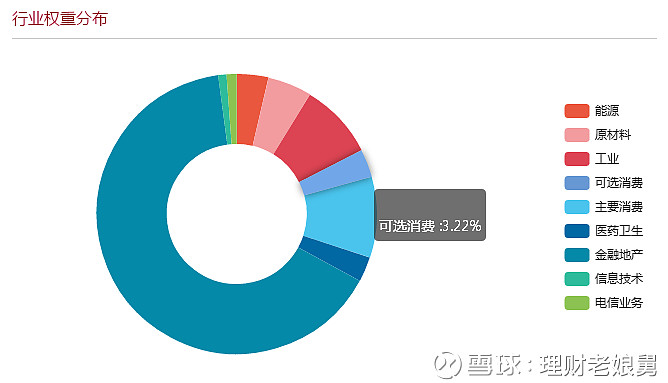

上证50指数的问题在于过于集中在金融地产,但在可选消费的权重占比上只有3.22%

大盘指数分散投资的意义一目了然。

不管你是定投沪深300还是上证50、上证180,被一只贵州茅台拖着满仓下跌的可能性都远小于白酒基、消费基和食品饮料基。

尤其是沪深300,据Wind数据显示,从2005年4月8日指数发布以来,沪深300指数平均市盈率为17.02倍、平均市净率为2.28倍、市盈率中位数为13.91倍;市净率中位数为1.83倍。目前10倍上下的PE,可说已在安全区域。

这样一比,你说是不是“不要停”呢?