按:最近半个月市场波动极大,用部分人的说法,“发生三次金融危机”,目前来看大体已经过去,作短文一篇,作为此次整体市场波动的回顾和论断,留作纪念。

1

近期恐慌情绪是市场波动的主导因素

近半个月以来,金融体系稳定性是全球市场关注的核心问题,从SVB、CS到DB,市场连续遭遇三轮冲击,情绪逐渐趋于稳定。

恐慌情绪主要体现权益市场整体影响较小且影响集中在银行相关的板块,国债市场波动较大,当然这也是因为市场由于金融体系不稳定产生了极强的降息的预期,但对于经济基本面的预期相对稳定。

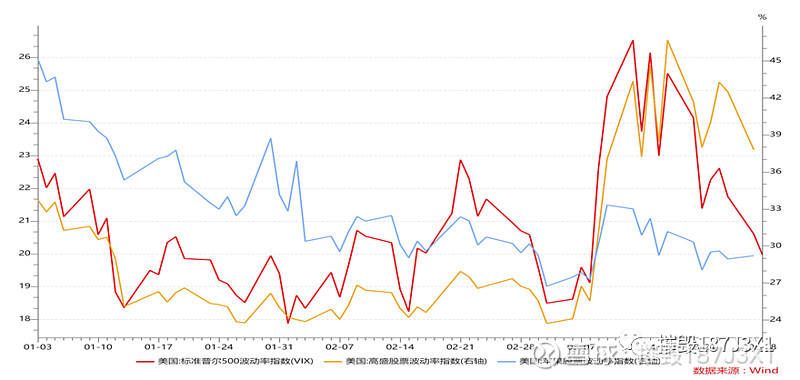

美国权益市场波动主要集中在银行板块

上周五市场预期达到悲观极值

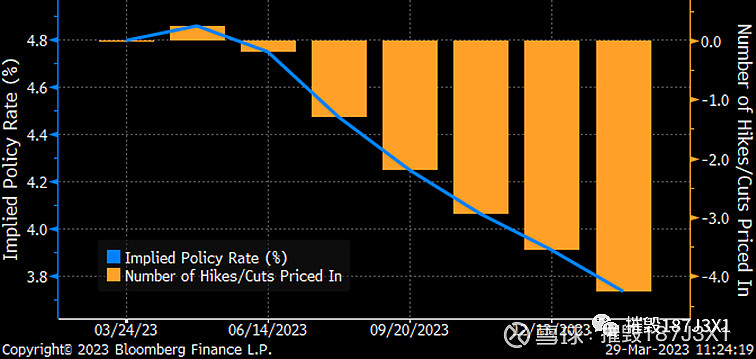

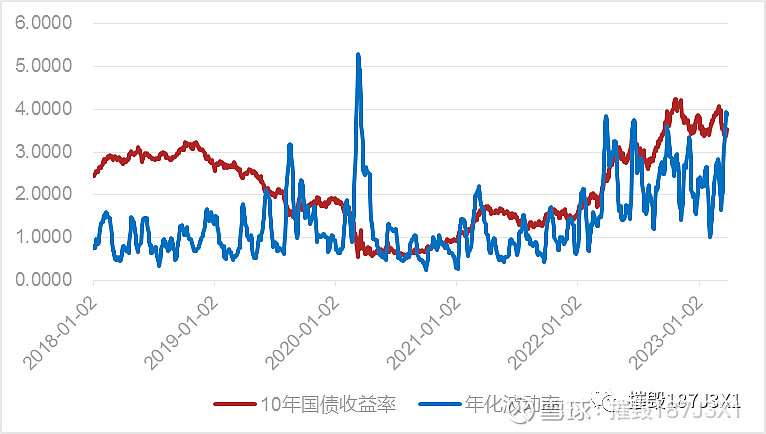

在这种情绪和下注方向下,在流动性欠缺的背景下,国债收益率的波动率达到了近十年来第二高(仅次于20年股灾),和股票形成鲜明对比。

美国国债波动率达到五年来第二高位

2

市场大概率从情绪转回基本面

随着三轮冲击,目前可以清晰得出结论,SVB、CS、DB问题对金融体系稳定性相对有限。原因有以下几点:

第一,08年之后的银行监管体系是天翻地覆的变化,信用扩张大幅削弱,风险控制能力不可同日而语,不太可能凭空出现一个次贷这样的重磅炸弹。第二,当前出问题,被接管的SVB和CS,与其说是银行体系的问题,而不如说是个体经营问题,无法与系统性风险直接挂钩。第三,就德银而言,无论是德银近年的经营状况、监管指标、业务整合,相对前两年来说有比较明显的好转。上周对于DB的担忧更加说明了市场当前情绪的极度不稳定性,引发市场数百亿市值巨震的当天唯一一笔DB sub cds交易,仅仅是500万美元面值。

硅谷银行问题在于疫情后大放水的副作用

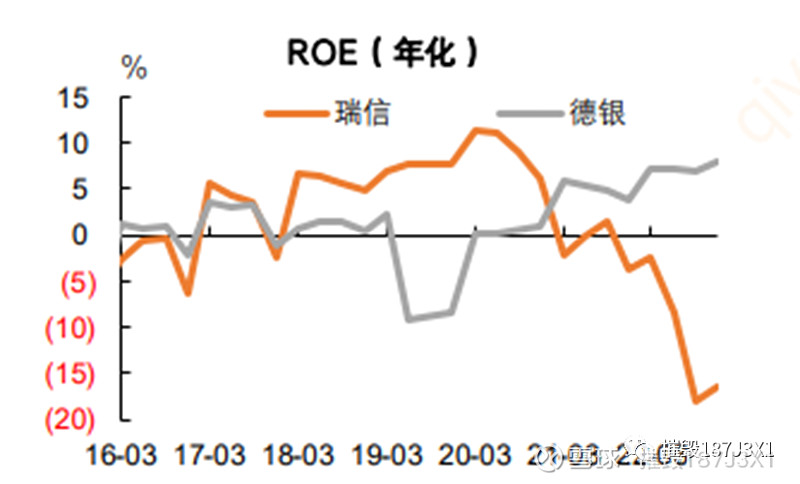

瑞信和德银之间有明显差异

当然,相比个体风险,市场近半个月来,更关注金融体系风险发酵的问题。全市场先后关注了美国银行的HTM资产亏损问题、欧洲银行风险问题、商业地产问题、中小银行挤兑问题等。

首先,对于这些体系风险担忧,欧洲银行方面,我们认为风险是可控的,主要在于欧洲近10年来整体经营相当稳健,相比美国来说,反倒呈现了小银行相比大银行有着更坚实的监管指标的金字塔型的风险结构。

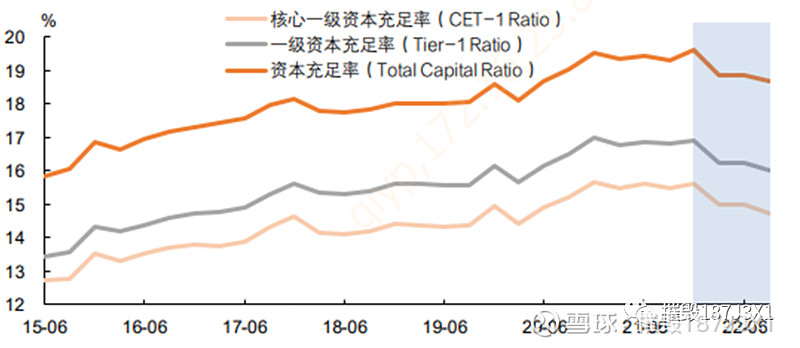

欧洲银行近年经营稳健

其次,市场主要关心的点在于小银行由于浮亏和负债持续外流的风险,可能会造成小银行的系统性倒塌,但本轮以来出现风险的小银行的特征十分明显,有问题的银行已经被市场筛选暴露出来,目前看不太存在隐藏的“雷曼”,另外,政府的支持力度和决心是非常强的,且80年代已经经历过比本轮风险大两三个数量级的储贷危机,并不构成系统性风险,目前也并没有任何系统性风险的苗头。

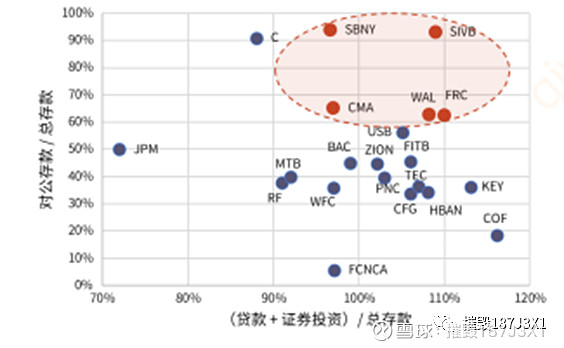

此次暴露风险的银行有一定共性

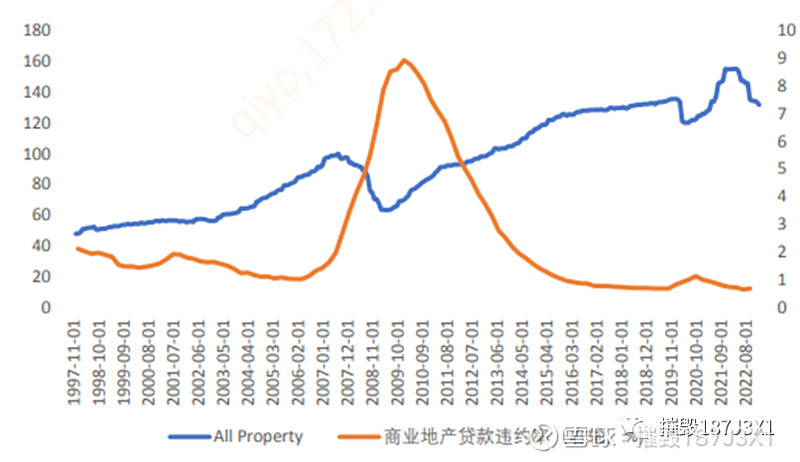

最后,对于近期讨论比较火热的商业地产来说,也没有识别出重大风险的苗头。相比住宅市场的剧烈波动和对居民资产负债表的强烈冲击,商业地产的风险主要表现为结构性特征,第一,商业地产内部冷热不均,第二,商业地产相关信贷总量较小,第三,商业地产目前信贷风险依然处于历史最低位。

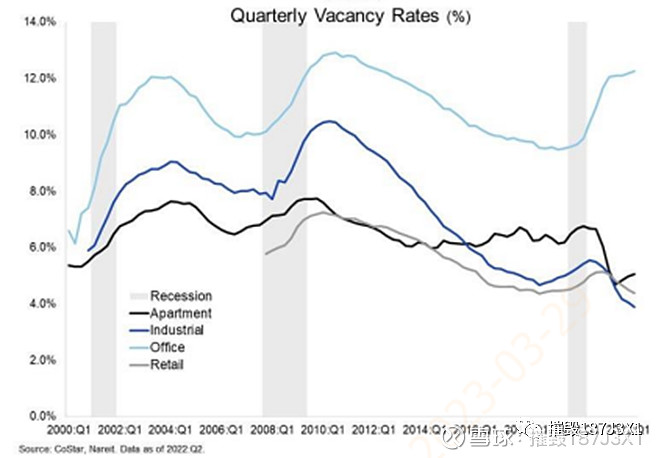

美国商业地产空置率差异极大

商业地产违约率尚处于历史最低位

因此,这样一个总量有限、结构影响、风险尚未开始爆发的领域,考虑缺乏强烈的传染机制,甚至风险的苗头都很难讲清楚,风险十分可控。

3

美国通胀风险预计将压制金融体系风险担忧

市场对于降息的孜孜以求既可以理解成为过去十年的路径依赖,同时也是仓位决定脑袋的一种期待,此次金融市场的动荡集中的寄托了这种市场诉求。对于本届美联储来说,金融体系的动荡的确也理应成为货币政策的关心重点,在fomc会议后,鲍威尔也重点谈及银行问题可以视作一次加息的效果,而后续货币政策则需要重点观察紧缩的效果。

美国金融条件指数3月不升反降

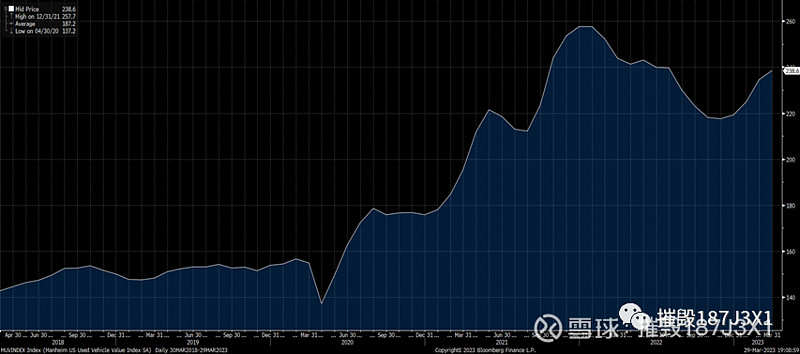

从美国经济本身来说,尽管薪资增速有一定下行,但就业整体还呈紧张态势,银行体系紧缩需求的逻辑,目前看没有太清晰的印证,从金融条件指数来看,3月份不升反而有明显下降,体现整体金融环境边际转松。另外,在通胀方面,没有看到明显的回落项,2月份主要的拖累项二手车的价格随着近期大幅反弹,预计也不会是核心通胀的回落项目。

美国二手车价格超预期反弹

在近期主要的美联储和地方联储的官员的讲话中,也能清晰的读出对于通胀保持高度警惕的状态,因此我认为接下来市场目前极端的预期,会存在比较大的修复空间。