近期美债大幅波动,10Y国债从6月中最高3.5%附近,已经回落到了上个交易日最低2.8%的水平,收盘在2.89%附近。这半个多月来的美债收益率波动率指标已经达到了超出历史均值1-2倍标准差的水平,同时在周五结束后的市场情况也已经很清晰的指向了这个阶段相对比较极端的一些情景假设,在这样一个市场节点,有必要写这篇文章来梳理清楚逻辑和观点。

大家都知道,高波动往往都意味着情绪的极端化,在情绪极端化状态下的市场假设往往是不自洽不符合逻辑且不可持续的,这次美国国债市场也有同样的问题。

我们来看看目前市场在预期些什么:

在这一次剧烈波动之后,市场假设,在今年底明年初美国经济要陷入衰退,因此2023年需要连续降息三次,回到2.5%自然利率的水平,而2024年进一步降息到自然利率水平以下,而与此同时,美国通胀互换仍然在高位,从整个互换曲线来看,4年以内通胀互换都高于3%,而长期互换水平都在2.4-3%的高位。用通俗简单的话来说,市场当前价格意味着,有一场温和衰退即将发生,这场衰退能够在自然利率水平附近,解决掉当前的高通胀问题。

如果上面这一段话描述过于简单,那么我们把它们展开来看。

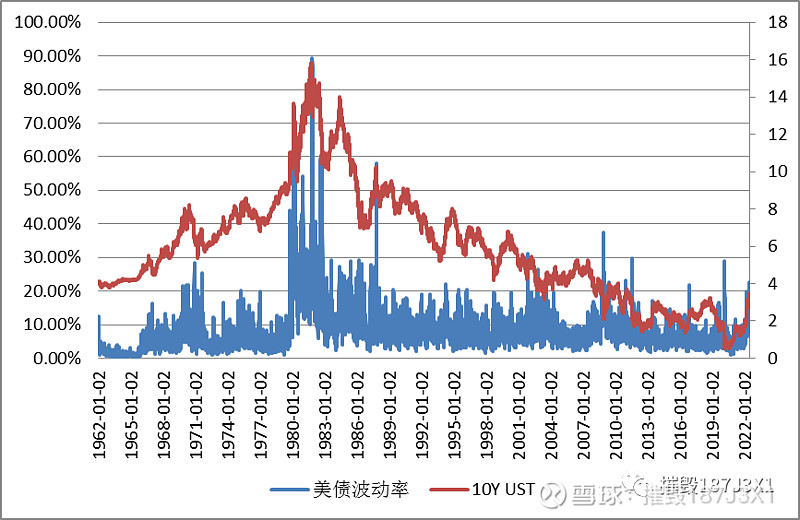

首先,用20日美债波动率作为衡量市场波动情绪的指标,可以看到,历史上达到2倍标准差水平以上的,在近30年时间,实际上都是一些极端的市场和政策环境下才会发生,如科网泡沫、次贷危机、欧债危机、2020疫情冲击、剩下的就是16年底这样的连续加息+缩表的突然袭击,现在我们面临的是什么问题呢?

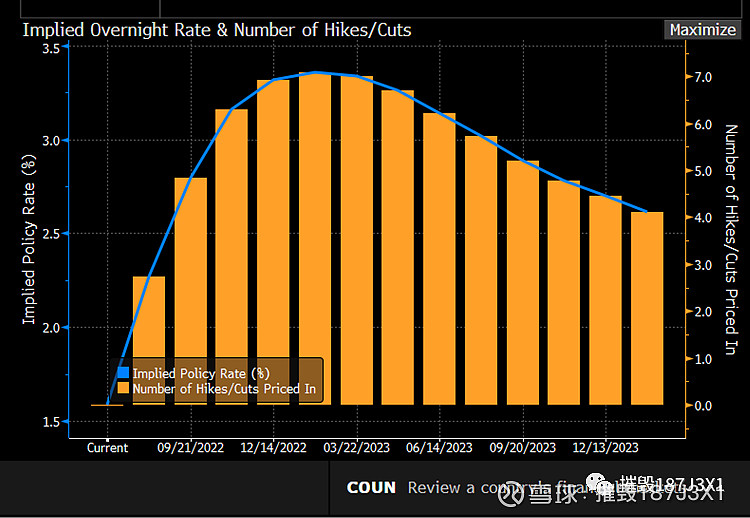

其次,如果从利率期货市场来推导未来的政策利率和节奏,可以发现,市场预期年底之前还要加息7个25BP,政策利率要达到3.25%左右的水平,同时明年初加息就已经结束,从2023年5月开始需要降息,到2024年初,需要降息3个25BP,政策利率回到2.5%左右的自然利率水平附近。

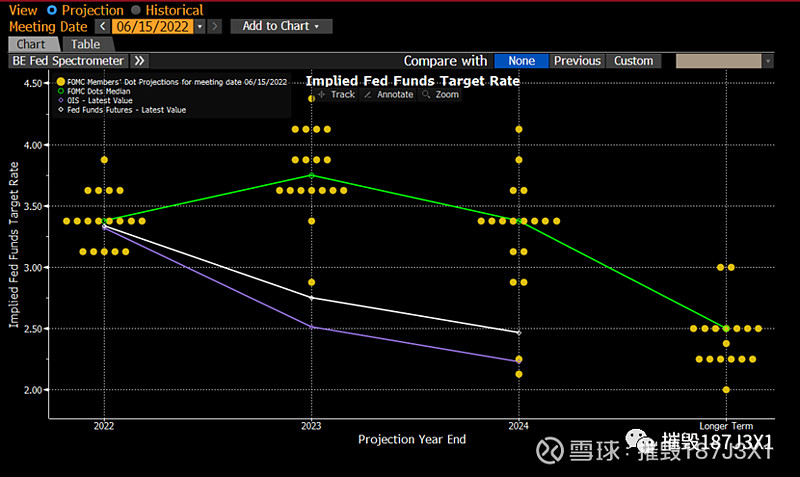

将市场和美联储点阵图来看看,这种分歧可能是近年罕见,市场不光迅速的在2023年将政策利率拉回到了自然利率的水平,甚至急不可耐的将2024年的利率目标压低到了自然利率水平以下,市场似乎忘记了通胀还在那里。

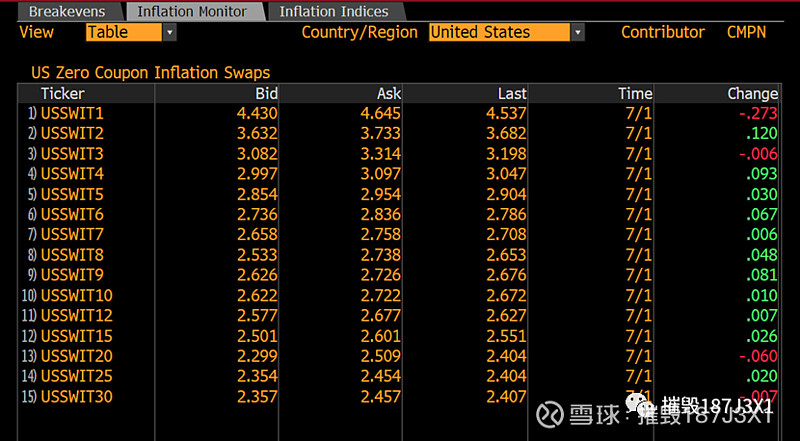

最后,可以看到,目前10Y通胀互换最近有一定回落,在2.67%左右的水平,而1-4年的互换水平,仍然在3-4.5%的高位,和上面点阵图做对比,有一种利率走的太快,忘记了加息是因何而来的荒谬。

综合上面所说的几点,很容易判断目前的市场状态是无法持续的,一方面,市场目前所预期的“软衰退”的通胀解决路径,相比美联储的软着陆预期,有一种更加无法实现的荒谬感,当然也可以理解这是高波动下的市场顾头不顾尾的破绽;另外一方面,市场目前所预期的长期通胀和无风险利率水平之间存在着重大矛盾,自然利率水平的金融条件绝没有可能在当前如此之多的供给侧风险之下,把长期通胀降到合意之上。

面对这种荒谬和破绽,自然有许多交易机会,首先,在这个位置继续坚定看空10Y美债,当然考虑到目前较强的衰退预期带来的美债收益率的支撑,短期做空美债的策略并不具有最高的优先度。其次,做空目前预期较满的短端无风险利率是具有相对更高的确定性和安全垫,最后,为上半年大量kick in的一些rate curve的票据感到担忧,虽然大部分应该都加了比较高的配息保护,但在目前的这样一个市场环境中,曲线深度倒挂持续比较长的一段时间可能不再是一个小概率的风险了。