在谈股票发行注册制之前,先说一下中国的房地产。

近期房价明显已经成为群众争议的焦点,甚至在社会中引起了部分波澜事件,房价高是不争的事实,日本1990年房地产的顶峰期,日本所有房子的价值相当于GDP的200%,2006年美国房地产泡沫的顶峰期,全美国的房子价值相当于当年美国GDP的170%,我国已经达到了250%,且没有丝毫减弱的迹象。

此种情形的产生当然与量化宽松的环境有关系,但是近10年全球都在量化宽松,为什么唯独中国一枝独秀,个人分析,实际上这与我国的人口结构以及金融市场制度不完善有着千丝万缕的联系。

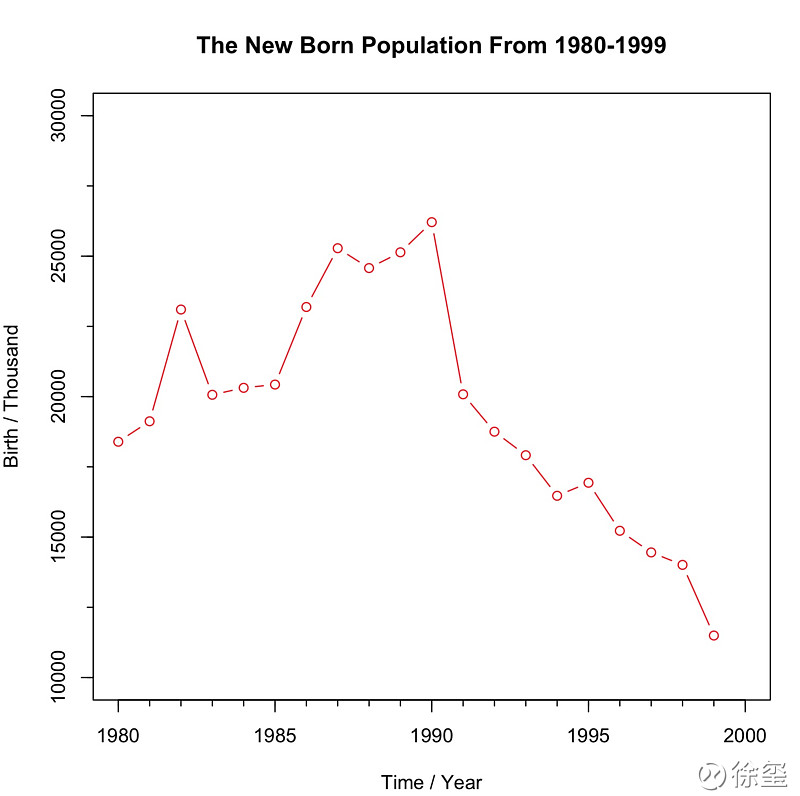

先看一幅图:

图中绘制的是我国从1980年1999年20年的时间里每年新出生人口走势图,美国1946年-1964年是婴儿潮时代,中国的婴儿潮时代则是1960年-1970年,他们的后代绝大多数在80年代后出生,造成了从1980年开始到1990年人口数量年年攀升,1990年开始达到2621万人的巅峰值,1971年我国全面开始实行计划生育,造成了从自1991年开始人口数量相比1990年大幅下降近24%,随后一路下滑直到1999年新出生人口数量为1150万人,相比1990年暴跌56%。

中国人结婚年龄普遍比较早,一般是27岁,到2017年恰好对应1990年出生的巅峰人群,结婚购房需求激增,在北京、上海这些大城市里面人们结婚时间相对更晚一些,如果没有政策刺激,可能到今年为止,1987年出生的人口今年才开始陆续买房,但是在房价飙涨的巨大恐慌下,市场直接把90后的购房意愿也通通激发出来,而1987-1990年四年时间均是人口出生高峰期,如此巨大的购房需求,房价不涨才怪了,再加上政府一直在限制供应,更是火上浇油。

如此高企的房价自然对国家经济是极度有害的,当然也是不可持续的,因为在未来10年之内住房需求将会被极大压缩,倘若房价继续维持高位,那势必会与急剧减小的住房需求发生背驰,倘若国家经济没有起色,那么高房价还会与人民的收入水平发生背驰。

除了人口结构,金融市场发展极不完善也是造就高房价的一大主因,我国的证券发行制度决定了过去几年上市公司的稀缺性,即使毫无主营业务不能产生任何利润还有壳资源的价值,在IPO堰塞湖的情况下,壳资源依然非常昂贵,这就给上市公司资本运作提供了非常广阔的空间,即使不做主营业务凭借讲故事就可以从散户身上源源不断的吸血,我国的证券发行制度和监管制度决定了上市公司不仅数量少而且质量低,无论从广度还是深度上供国内资金选择的空间都很小。所以说我国的直接融资市场体量严重不够,不能有效容纳场外庞大的资金,在外汇管制的前提下,国内资金只能在足够体量规模的楼市里面打转伴随着A股市场明显的高估值。

此种情况下,注册制的推行极为必要,刘士余上任证监会主席之后,加大IPO力度,实际上是一种变相的注册制,人们一开始对注册制无比恐慌,认为将使证券市场的资金面进一步承压不利于股市的稳定,实际上这是极大的谬论,事实已经证明,已上市公司的再融资规模要远超新股募资规模,再者注册制可以有效解决我国中小企业融资难的问题,在未来世界各国陆续进入加息周期之后,量化宽松环境不复存在,本来中小企业从银行借贷阻力重重,伴随着利率的上调,势必会带来更大的资金成本,通过上市直接融资就显得非常迫切。如果不能顺利推行注册制,中小企业的生存空间将会进一步被房地产市场打压,而A股市场又不能扮演另一个蓄水池的角色,未来经济发展就会遭遇巨大阻力。注册制推行必须要坚决果断,继续完善退市制度,提升上市公司质量,完善证券法,切身保护投资者的利益。到现在我们看到,我国已经在正确的道路上进行了不断的探索和尝试。

在当前创业板不断低迷的情况下,次新股指数屡创新高,一副大牛市的样子,这实际上反映出人们对于注册制认可程度已经越来越高,新股是未来大牛股的诞生之地,孕育着一大批未来高科技创新型的世界级企业,人们自然会寄托更多的期待。在注册制落实之后,A股市场将会再次起航,而这一次将会产生比股权分置改革更强大的效应,拭目以待。

美国之所以是世界老大,是因为有华尔街,华尔街强大的金融体系造就了实体经济的繁荣。我国通过这次房地产市场的艰难调控,理应看到强大健全的金融体系对于一个国家是多么的重要,金融体系不完善足以使得实体经济承受巨大压力,必须引起高度重视。