借雪球官方活动 #雪球ETF星推官# 征文活动的机会,我踩着截稿期写下这篇文章。也许与雪球诸多大佬不一样,我并不十分了解碳中和这个细分领域,草草看过十来篇研报,并不足以让我建立起多深的认知。

如果我来硬吹“四十年投资蓝图”、“能源革命黄金十年”、描绘超高景气前景、猜想大国博弈种种,多少显得夸夸其谈,也无法产生落在实处的价值。浪费您的时间,也是浪费自己的时间。

那我能吹什么?

我想,假设我是一个想通过买ETF投资碳中和产业的投资者,应该去怎么选ETF,怎么深入了解我投资的指数呢?

这篇文章,让我们一起深挖碳中和ETF,认识他,解构他,超越他。

目录

1、碳中和相关的ETF

2、投资之锚——中证内地低碳经济主题指数

(1)编制原理(2)指数表现

3、追根溯源——解析低碳指数成分股

(1)成分股里大权重(2)成分股里我最勇(3)细分赛道全入手

4、爱他就“量”解他——量化视角看低碳指数

(1)指数估值分析(2)收益归因(3)风格暴露

5、青出于蓝胜于蓝——始于碳中和,超越碳中和

(1)北向聪明钱(2)“神经刀”的武装增强

6、风险提示

一、碳中和相关的ETF

2020年9月,我国在第75届联合国大会上表示,将力争2030年前实现碳排放达到峰值,2060年前实现碳中和。

这被普遍认为是市场关注“碳中和”概念的起点,但关注度真正扩散,相关研究爆发,投资者深入挖掘,应是在“十四五”规划出台后,时间上正是2021年3月。也正是从这个时点起,碳中和板块,开始绽放出夺目的璀璨,大幅跑赢沪深300指数、甚至最强的创业板指数。

嗅觉敏感的基金公司当然不能错此良机,数家公募陆续发行碳中和、低碳相关的ETF,欲借此东风,抢占市场份额。目前相关的ETF如下:

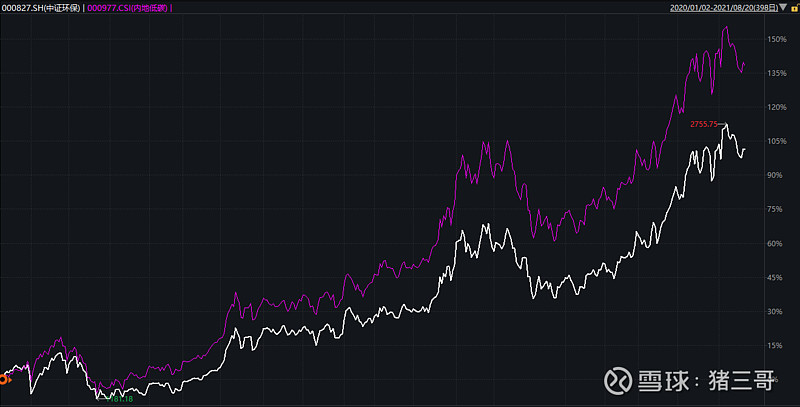

可以看出,目前规模最大、流动性最好的ETF是华夏的碳中和ETF(159790),各ETF主要跟踪的指数是中证内地低碳经济主题指数,后续我们也主要分析该指数。

而广发的碳中和龙头ETF(512580),实际上是之前的环保ETF改了个名字,连跟踪的基准都未改变。虽说两个指数的成分股相似度很高,但从长期看,仍有不小的差异。这里就再次提醒大家买ETF一定要看比较基准,或许并非“所见即所得”。

二、投资之锚——中证内地低碳经济主题指数

前述研究,我们发现碳中和相关的ETF主要跟踪的指数,正是中证指数公司发布的内地低碳经济主题指数(此后简称“低碳指数”)。ETF作为一种被动指数工具,大都能从机制上保证产品和指数长期走势误差不大,但ETF本身由于流动性、市场情绪等因素影响,可能存在较大的折溢价。因此,如果分析ETF价量,会存在较大的误差,不如直接看其比较基准指数。

(一) 编制原理

我们可以直接从中证指数公司网站,搜到《中证内地低碳经济主题指数编制方案》。其简介如下:

“中证内地低碳经济主题指数由清洁能源发电、能源转换及存储、清洁生产及消费与废物处理等公司组成,以反映沪深市场低碳经济主题上市公司证券的整体表现。”

可以大致看出,从定义上,和碳中和、低碳概念还是很契合的。

然后是最重要的选样方法,即如何量化地选出成分股。概括为三个条件:

(1)流动性:取全市场日均成交排前80%的股票;

(流动性保证了ETF交易的可执行性,同时也规避某些雷)

(2)相关性:选取以下业务收入占比或利润占比达到 50%的公司:清洁能源发电(太阳能、风能、核能、水电、清洁煤等)、能源转换及存储(智能电网、电池等)、清洁生产及消费(能源效率等)、废物处理(水处理和垃圾处理)

(业务相关性,避免了“蹭热点”的情况,当然也避开了某些“妖股”)

(3)行业龙头:按照过去一年的日均总市值由高到低排名,选取排名前 50 的证券。

(选用日均总市值,规避了因短期市场炒作而市值虚高的情形)

其次,指数的加权方式:

可以看出,指数设计避免了单票权重过大的情况,这可以说是非常科学的,尤其对于新兴产业,高成长性意味着更多超额收益是与中小市值相关的,这样的设计,可以保证享受到“后起之秀”的高成长阶段。

指数成分每年6、12月中调整一次,其余时候涨得越猛的个股,权重自然也就上升。

总的来说,指数编制非常科学,投资这个指数,作为我们投资碳中和的代理工具,还是很让人安心的。

(二) 指数表现

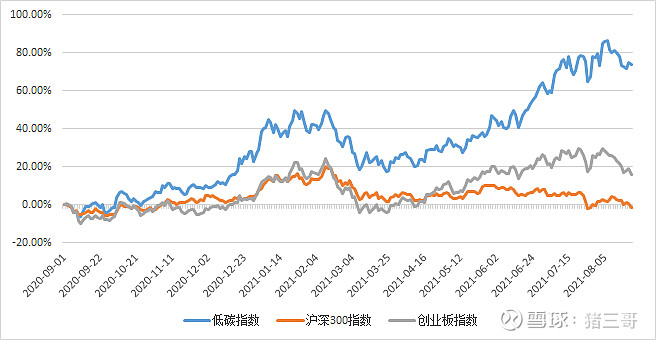

接下来我们回顾下低碳指数自去年9月以来的表现。由于指数从设计上偏大票,我们使用沪深300指数作为比较基准,同时也加上今年最强的宽基指数创业板指。

下图是三指数去年9月以来的走势图,低碳指数+73.93%,沪深300-1.5%,创业板指+16.09%,可见该指数的超额收益那是相当显著。

细看超额收益的时间分布,一段是集中在去年9月到今年1月,第二段是集中在今年4月以来,刚好和两个消息密集的时间点对上,可以说资金还是很敏感的。稳定且持续的超额收益,也意味着该领域非一时之热,而是持续受资金的追捧。

三、追根溯源——解析低碳指数成分股

在之前的访谈中曾提过,投资ETF,尤其要注意去看基准指数的成分股,这才是本质,不可一叶障目,不见泰山。仅仅通过ETF名字就做投资判断,经常容易背离初衷。

这个部分,我们就来详细看看低碳指数的成分股。

(一) 成分股里大权重

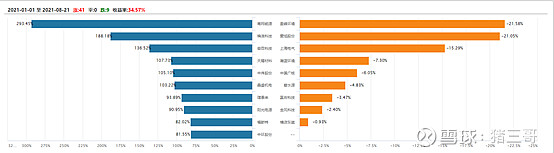

从前文编制规则中,我们知道低碳指数的成分股是50只,以下是指数当前的前几大权重的成分股清单。

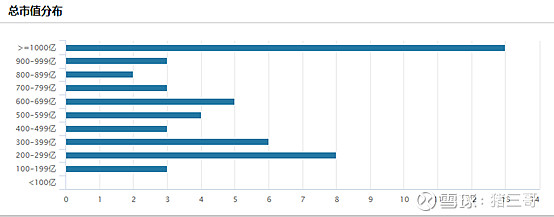

这里列出了18只股票,累计占了80%的权重,基本上可以认为这个篮子表征了低碳指数,可以看出指数的权重集中度还比较高。

市值分布上看,目前千亿市值以上的股票占了13只,没有百亿市值以下的股票,从风格上看,相对偏中大市值。但好在指数的编制规则,保证了指数难以被单个票“绑架”,给行业的“中层”留足了表现空间。

(二) 成分股里我最勇

从今年的表现来看,成分股可谓个个不俗,80%都是上涨的。最猛的南网能源涨幅近3倍,榜眼锦浪科技近2倍,大权重天赐、阳光电源也有一倍左右涨幅,可谓相当了得。涨幅最大的票虽然权重小,但如能走出长期趋势,对指数的影响力也将也来越大。

跌幅榜看,盈峰环境最惨,还有暴雷的上海电气,好在权重太小,无关痛痒。

(三) 细分赛道全入手

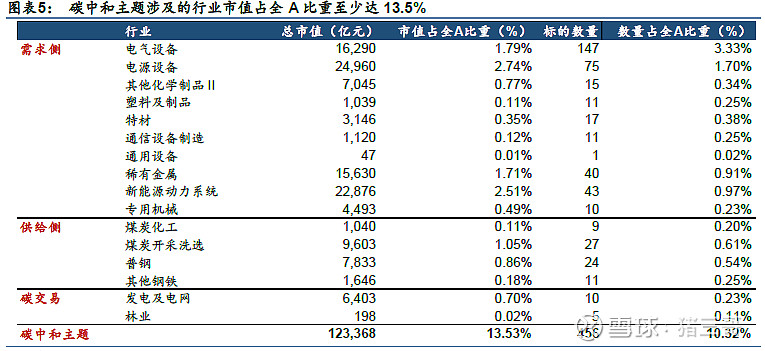

从中信三级细分行业上看低碳指数,覆盖面还是非常广的,可以看到基本覆盖了碳中和投资方向的大部分领域。

同时也要看到,从目前来说,低碳指数主要仍集中在光伏和锂电两大领域,两者合计近80%的权重,从这个角度看,目前低碳和新能源的相似度还是非常高的,相关个股主要集中在碳中和主题的需求侧。如果投资者更看好碳中和供给侧领域的机会、或者最近更热的储能,可以考虑另外的个股或ETF进行补充。(储能ETF大概下个月也上了)

四、爱他就“量”解他——量化视角看低碳指数

这个部分回归本职,让我稍微发挥专长。

(一)指数估值分析

估值是我们了解一个投资标的属性和状态的基准“尺子”,静态的估值让我们简单了解他属于成长型还是价值型,明确取向;截面的估值比较可以了解他在全市场的地位,心有分寸;时序的估值比较可以让我看出估值扩张和收缩的形态,以史为鉴。

目前看,低碳指数的PE_TTM 46.4倍,位于历史99分位数,这与板块整体处于估值扩张期、今年投资风格倾向、景气股超高等诸多因素相关,但无论是横向还是纵向比较,都属于高估值板块,从另一方面,高估值也饱含了市场强烈的期望。

从估值时间序列看,整个指数从19年开始就进入了估值扩张期,当前依然运行在估值扩张通道中。需要注意的,历史时间较短,且成分股变化较大,估值时间序列的参考性比想象中低,也许并不能为当前投资提供太多线索。

从分析师预期看,低碳指数板块作为高景气领域,绝对的成长性行业,随着业绩预期的逐步兑现,估值也将逐步回归合理。用年底、明年、甚至后年的业绩一看,是不是估值就没那么吓人了,哈哈。

(二)收益归因

接下来要讲的东西,可能相对复杂点,但量化的角度,或许也是一个重要参考。

这个部分我们将基于Barra风险模型,对低碳指数进行收益归因和风格暴露分析。

关于Barra风险模型,有兴趣的可以MSCI出品的《Barra China Equity Model (CNE5 )》等相关文档,或者简单点直接搜知乎。简单来说,Barra列出了全市场影响最大的10个指标,称为风格因子,风格因子对股票收益有重大影响,但是影响方向一会是正向一会是负向,是某种意义上的“风险”,我们这里要做的,就是把低碳指数的收益,归结到这个10个风格因子上。

这里我们以2021年1-8月的数据为源,分析其平均水平,基准指数选择中证全指。

以下是低碳指数的收益归因图,我们可以看出低碳指数风格的钱主要赚在贝塔(相对指数的弹性)和残差波动(独立的风险溢价)上,亏钱主要在动量和规模(市值)上。

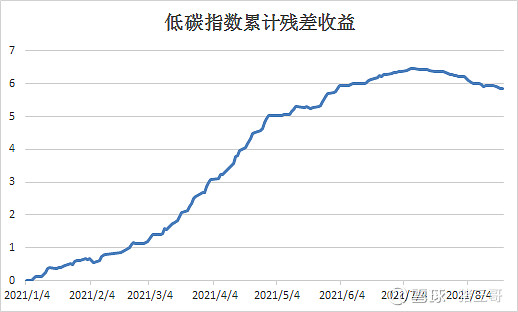

最显著的收益是残差收益上,这里的残差收益,指的是不能被风格所解释的收益,可以理解为是纯粹的阿尔法,高而纯的阿尔法,正是每个量化人心中追求的圣杯。从这点看,低碳指数在今年,确实有着卓越的阿尔法。

但是,真的是持续的阿尔法吗?将每个截面的残差收益累加后得到下面的曲线,7月之前,确实是气势如虹,持续产生着源源不断的阿尔法,但是7月开始,就进入了见顶回落阶段。

再将7-8月的收益归因和全年比较,几乎没有纯粹的阿尔法了,盈亏更多来自于风格的因素。某种意义上,我们可以认为进入7月后,由于交易过热、市场预期变化等因素,低碳指数的涨跌完全取决于市场风格的起伏了。

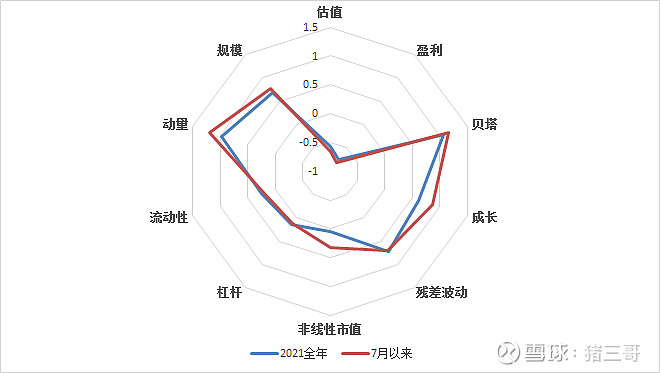

(三)风格暴露

和收益归因相类似的,我们对低碳指数进行Barra风格因子暴露分析。

时间依然以2021年1-8月为源,分析全年平均和8月水平,基准指数选择中证全指。

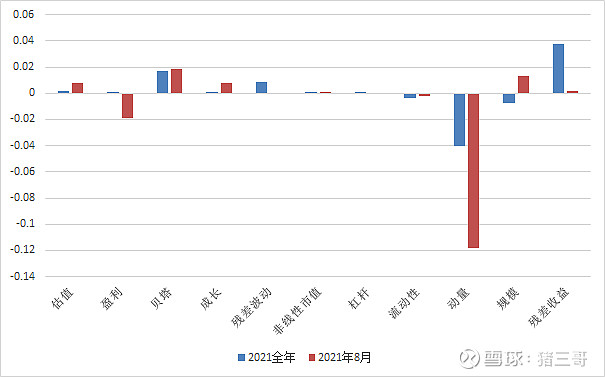

下图是低碳指数的Barra风格因子暴露分析图,今年全年和7月以来,相对中证全指的,各项风格暴露均较为稳定,相对偏大市值,其余呈现显著的高估值(图中估值是低估值为正向)、高贝塔、高动量、低盈利,“三高一低”的特征。

这说明,在直接投资低碳指数时,不可避免的会暴露在这几个风格上的敞口,如果风格本身的收益波动剧烈,低碳指数本身也不可能独善其身。

有意思的是,高度景气的行业,为什么归因后反而在成长和盈利上没那么突出呢?两点,①这里的风格是相对中证全指的,也就是说,同样也要和消费、周期等比较;②风格的计算是静态的,而市场追捧的景气在未来,成长和盈利的达成尚需时日。

五、青出于蓝胜于蓝——始于碳中和,超越碳中和

股神巴菲特老爷子曾说:“业余投资者,通过定投指数基金,能超越大多数投资者。”对于大多数投资者,直接投资指数是一个性价比很高的选择,尤其是在“贫富差距”巨大的今年。

但是,能做出卓越而稳定的超额收益,又是每个交易者的毕生追求,无论招式是选股、择时、对冲,不管门派是价投、波浪、量化,都如圣徒般追寻着永恒的圣杯。

这里,我们就试一试,已经那么强的低碳指数,能不能再度超越他。

(一) 北向聪明钱

北向资金的影响力,无论是选股还是择时,近年都用实力证明了自己的牛批,跟随者众多,“振臂一呼,应者云集”,经常又自我强化了这种影响,具体的这里不再赘述。

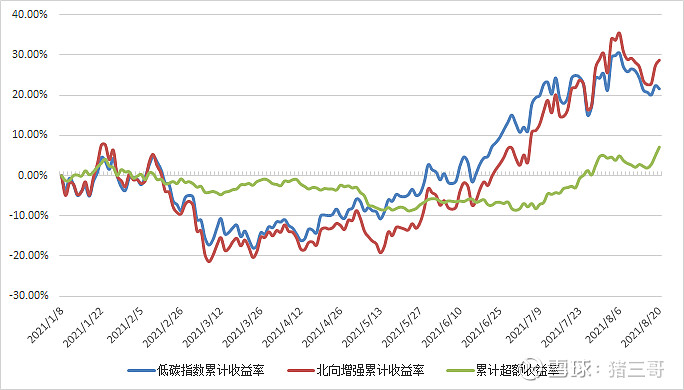

这里我们尝试北向资金是否能增强低碳指数。简化地,我们在低碳指数成分股里,每周选取陆股通持股占比最高的10只票作为持仓,等权配置。

下图是今年来的回测结果,可以看到,低碳指数今年收益率+21.6%,北向资金增强的低碳指数收益率+28.72%,有7%的增强收益,厉害还是厉害,不得不说Respect。

但北向增强的稳定性却相对一般,可以看到超额收益主要是进入7月以后贡献的,结合上文的风格分析,也许北向更强在对风格的判断,强在交易能力。而3月“十四五”出台后一段时间,北向增强策略显著持续跑输指数,也许外资的政策理解力和敏感性还是存在短板的。

这里再给大家展示下,最新一期北向增强策略的持仓,纯观察,不作为投资建议。

(二)“神经刀”的武装增强

之前的文章有介绍过,组合 $神经刀(137760)$ 的底层是一套庞大的多因子模型,覆盖技术、财务、微观结构、行为金融、舆情等各种方面,组合取了整个模型的“刀尖”去作为一种实验性观察。

其实,除此以外,这套模型有更大的有用武之处,对任意的选股范围,只要因子有效,就能做出超额收益。刚好,我们也用他,在低碳指数上试试刀。

同样的,这里也在低碳指数成分股里,选取模型最看多的10只票作为持仓,等权配置,观察今年表现。

下图即回测结果。低碳指数今年收益率+21.6%,神经刀增强策略收益率+104.0%,增强收益+82.4%。可以说是非常强,而且增强相对稳定,可以看到超额收益丰厚的两段,一段是三月底开始,资金围绕“十四五”规划布局的动向被模型捕捉;第二段是进入7月,整个板块进入情绪亢奋期,jiucai多了,很多偏技术的因子会更有效,超额收益也更加丰厚。

有的朋友可能会表示怀疑,但是实际上,最难的不是做增强,而是先觉地预测出板块的中长期走势,在宏观、中观层面做出长期且可靠的判断,而由于“长期”的时间代价和难以重复,我们也很难将其归于运气还是实力。这块,也是我在尝试努力补短板的。

同样的,展示最新一期神经刀增强策略的持仓,纯观察,不作为投资建议。

六、风险提示

也许我们能轻松列出看好碳中和投资的十大理由,从宏观到微观、从国家战略到人类福祉,但作为投资,风险就永远伴生。

我的一位前辈曾跟我说,一位优秀的分析师,能在任意时点、任意价位,脱口而出一只股票的十大看多理由和十大看空理由。以前觉得是说人家滑头,后来才认识到,这就是收益和风险永远结伴而行的哲学理念。

碳中和的投资风险,这里列几个我能想到的点,供各位发散。

(1)产业政策变化;

(2)上游通胀压力,成本抬升,向下游传导不畅;

(3)剧烈的风格转换;

(4)短期交易拥挤。