首先花一分钟了解一下,什么叫“入摩”。

即一家叫做摩根士丹利资本国际的美国指数编制公司,编制了一个MSCI新兴市场指数。

6月,A股的部分股票将正式被纳入该指数的计算,成为其成分股。

还有就是这个公司很有名,海外的很多大机构都会根据他们编制的指数进行投资配置。

那么,入摩对于A股到底有什么影响?

目前普遍的分析是:外资会带着钱来,A股要涨。

这样的结论对于朋友们有点隔靴搔痒,不如进一步推演:

入摩能让A股涨多久?

问题抛出来,其实很难回答。谁也不想成为“预测帝”,这不负责任。但这并不妨碍我们通过周边市场的入摩经验来找寻一些规律。

一下是搜集的韩国和台湾这两个周边市场入摩后的市场走势数据。整体来说,入摩对于市场短期影响是确定而积极的,纳入后1个月内指数有2%-9%短期波段机会,但对于市场中长期趋势影响有限。

同时考虑到今年A股纳入比例仅为5%,因此对市场短期刺激作用可能会弱于韩国和台湾。

因此,A股入摩的短期小高潮可期,长期趋势并不会改变。

外资动向提示的盘面信号

A股入摩后,众多跟踪MSCI指数的海外基金对增加对A股的配置。这些机构投资者可以分为两类,即主动管理型和被动管理型。

相比于后者主要是复制指数买买买,前者则更多根据自己的口味主动来选股,相对也会产生更多的交易行为。

这里,通过陆股通的数据来推演主动管理型外资机构的交易行为对于A股的影响。

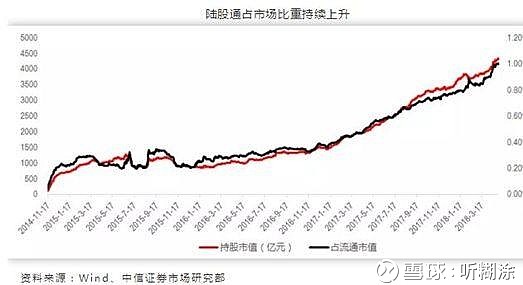

从总量来看,陆股通对A股的影响在不断增加

沪股通和深股通开通后,都呈现资金单边流入的走势。且2016年12月深股通开通后,并未影响到沪股通的上升速度,北上资金整体开始加速流入。截至5月4日,陆股通持股市值已达4320亿元,占A股流通市值比例约1%。其中,沪股通和深股通持股市值都在2000亿元左右,沪市占流通市值比例0.9%,深市约1.2%。

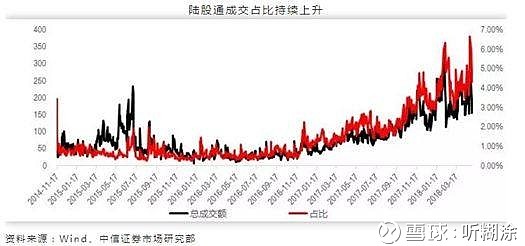

陆股通开通后,成交占比长期保持在1%以下。进入2017年后,情况有所变化,日成交占比开始逐渐上升,最高已达到6%。可以看出,陆股通在市场中的话语权在不断上升,已成为市场的重要参与者。

陆股通提示信号一

沪市调整一个月后,沪股通连续两周净买入,即为买入信号。

首先说明一下推演的数据背景。

考虑到2015年股灾到2016年初熔断之间行情的特殊性,重点研究2016年以后陆股通的交易行为。此外,由于日频交易数据稳定性较差,故以周为单位进行研究。

通过上证综指与沪股通的对比,可以看到,2016年以来,每当上证综指调整超过1个月,陆股通出现连续2周净买入,往往就是抄底的良机。而且在这个前提下,出现2周净买入,第3周也会出现净买入。实际应用时,连续3周净买入确认程度更高。

结合当下市场环境,上证综指经过前期调整,目前已连续6周获得沪股通净流入,阶段性底部信号明显。

陆股通提示信号二

深股通周净买入额小于10亿,即为变盘信号。

深市与沪市有所不同,一旦深市周净买入出现快速下降(一般小于10亿),则很有可能出现变盘点,对于头部和底部都适用。

结合当下市场环境,深股通在4月最后一周出现小幅净卖出,而之前处于调整状态,变盘向上概率较大。