9月CPI(全国居民消费价格)数据出炉,当月食品价格下降拖累CPI,涨幅连续四个月下降,而PPI(全国工业生产者出厂价格)创有数据以来的新高。

CPI与PPI涨幅的剪刀差继续加大,“类滞胀”趋势加剧的情况下,政策将如何走?市场预期的四季度降准会不会到来?

居民消费谨慎

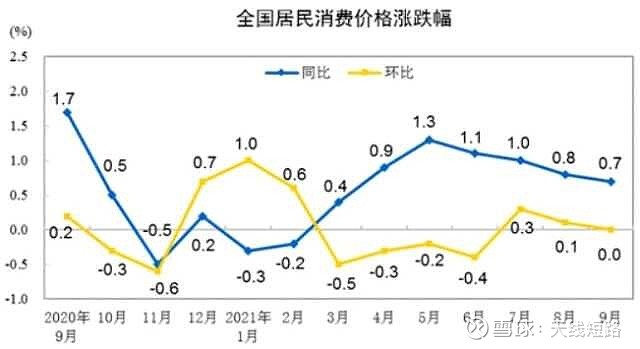

CPI的涨幅连续四个月回落,猪肉价格继续走低。

9月,CPI同比上涨0.7%,涨幅比上月回落0.1个百分点,主要受食品价格的拖累。食品价格下降5.2%,降幅比上月扩大1.1个百分点。

食品中,价格分化明显。其中,猪肉价格大幅下降46.9%,降幅扩大2.0个百分点,而淡水鱼、鸡蛋和食用植物油价格分别上涨21.0%、14.2%和9.2%,但涨幅均有所回落。

民生银行首席研究员温彬对记者表示,由于生猪供给充足,叠加疫情对外出就餐形成一定限制,导致猪肉价格进一步同比下降46.9%。

而中国民生银行研究院高级研究员王静文对记者表示,猪肉价格仍未见底。“由于生猪和能繁母猪存栏量仍在上升,猪肉供给充足,9月底猪粮比再度跌至5以下,接近历史最低水平。所以,发改委在10月10日启动第四批储备猪肉收储,目前生猪期货价格已经触底反弹,但现货价格仍在寻底。”

东方金诚认为,当前CPI走势明显偏弱,背后有多种原因,主要是在国内外疫情反复背景下,居民消费心理比较谨慎。而近期国际农产品价格大幅上涨,但未对国内粮价造成明显影响。

非食品价格温和增长,9月同比涨幅微升至2.0%。东方金城认为主要原因有两个:一是当月受大城市房租普遍上调带动,居住价格涨幅加快;二是新学期开学部分学校收费上调,带动教育和文化娱乐价格同比涨幅扩大。CPI同比增长不及预期,主要受食品价格下降和基数抬升拖累。

此外,核心CPI涨势平稳。在CPI同比0.7%的涨幅中,主要是新涨价因素为0.7%,翘尾因素影响约为0,比上个月回落0.3个百分点。扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅与上个月持平,保持温和态势。

PPI创纪录以来新高

PPI同比继续探高,9月同比上涨10.7%,主要受能源和部分原材料价格走高推动。

“全球需求延续复苏态势、供给瓶颈及冬季来临等因素影响,市场预期能源供需结构失衡,推动能源及工业原材料价格走高。值得关注的是,能源价格走高对其他商品产生一定外溢效应。”光大银行金融市场部分析师周茂华对记者分析。

PPI中工业品价格涨幅明显扩大。交银金研表示,PPI显著上升,主要原因是煤炭和部分高耗能行业产品价格上涨。“近期我国多地限电限产措施密集出台,重点在于高能耗产业压降产能,产量的缩减促进了相应的产品价格大幅上涨。”

从数据看,9月煤炭开采和洗选业同比涨幅高达74.9%,单月涨幅扩大17.8个百分点;石油和天然气开采业、燃料加工业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业、有色金属冶炼和压延加工业等价格同比涨幅都超过20%。

未来考虑到季节因素,煤炭价格或继续保持高位。“考虑到冬季供暖需求、电价市场化改革以及翘尾因素,预计年内PPI同比读数或持续位于9%以上的较高区间。”中信证券表示。

同时,9月生产资料PPI同比涨幅创有数据以来新高,涨幅达14.2%,较上月加快1.5个百分点,环比上涨1.5%,涨幅较上月扩大0.6个百分点。主要因为采掘工业PPI环比、同比涨幅仍明显领先于原材料工业和加工工业;“能耗双控”政策升级影响下,9月钢材、有色金属、化工、非金属矿物制品等行业PPI环比均有所上涨,9月加工工业PPI环比、同比涨幅也较上月有所加快。

CPI与PPI的“剪刀差”继续扩大,达到10个百分点,比上月扩大1.3个百分点,再创历史新高,显示经济结构性问题仍然突出。专家提示,PPI持续走高带来工业通胀压力,经济增速存在下降压力,经济运行存在类滞胀风险。

未来或降准

9月,CPI走势较弱反映居民消费需求偏低,这背后也反映出在国内外疫情反复的背景下,居民消费心理仍然谨慎。

根据最近出炉的央行三季度储户问卷调查结果,选择更多消费的储户占比较上季度下降1个百分点,至24.1%,而更多储蓄占比达到50.8%,较上季度提升1.4个百分点。

同时,东方金诚认为,过去20年我国CPI年均涨幅仅为2.2%,整整一代人没有经历过高通胀,社会上很难形成高通胀预期。且去年以来我国疫情控制较早,宏观政策逆周期调节力度整体上较为温和,货币发行量没有出现大幅上升,也是当前CPI并未全面上涨的一个重要原因。

“在当前宏观经济下行压力加大背景下,CPI涨幅偏低有两个政策含义:首先,央行货币政策目标主盯CPI,CPI涨幅偏低意味着接下来物价因素不会对货币政策宽松形成掣肘。其次,在政策工具选择方面,考虑到9月PPI同比再创1996年有历史记录以来的最高值,PPI与CPI之间的剪刀差进一步扩大,而且接下来一段时间这种局面不会显著缓解。这意味着下游小微企业的经营困难在加剧。可以看到,央行7月降准的一个直接原因是这种剪刀差对下游小微企业带来的成本压力。”

市场消息流传未来央行或有降准动作。业内表示,为稳定今年底明年初宏观经济运行,特别是定向加大对小微企业的金融扶持力度,在当前物价走势剧烈分化的局面下,四季度央行再次实施全面降准的可能性增大。

植信投资首席经济学家兼研究院院长连平指出,7月降准后银行业存贷比运行态势依然没有明显改变。部分商业银行负债增长困难,信贷投放能力受限。为保持信贷平稳增长,支持经济稳健运行,当下仍有必要再次降准0.5个百分点。

也有专家认为,目前的流动性环境下降准并不是唯一选择。“由于当前银行间市场流动性充裕,DR007和同业存单利率都处于偏低水平,二季度以来贷款利率也处于低位。在这种情况下,宽货币不如宽信用,总量政策工具不如结构性政策工具,比如再贷款等。接下来到底会如何操作,还需密切关注央行动向。”王静文对记者表示。

对于四季度CPI和PPI的走向,周茂华认为,四季度CPI同比走高,但动能温和。一是需求有望回暖。疫情防范形势向好,带动服务消费需求,叠加消费旺季,政策支持,需求回暖利好物价表现。

二是猪肉价格有望企稳。传统猪肉消费旺季,国内收储调节,从近期生猪期货市场看,猪肉价格呈现企稳迹象。

三是基数效应。而四季度PPI同比冲高回落。三季度能源及部分商品价格进一步走高超预期,反映全球供需结构存在失衡,短期能源商品价格可能继续在高位运行,以及高价格对需求构成抑制及基数效应,预计四季度PPI同比呈现冲高回落走势。