中控技术2023年年报已出炉

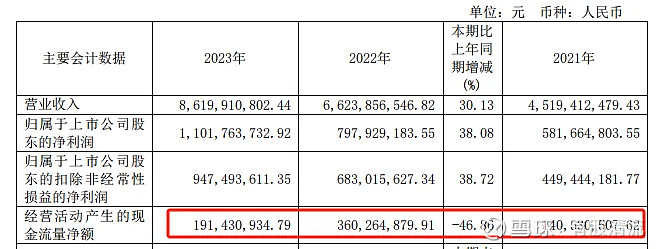

营业收入,净利率都增长30%以上,业绩看起来不错。

新能源电池业务,是2022年新增行业,2023年实现收入6.34亿,同比增长463.06%。说明公司的行业纵深(每个行业战团将根据各细分行业的独特特点,提供智能工厂解决方案)策略的高效?

智慧煤矿业务实现0到1的突破,联手山西金能段王煤业和鹏飞集团打造行业突破性标杆应用

机器人业务高起点发展,成功获得中海油、华谊集团、沙特阿美等全球高端用户的订单。

2023年公司完成了对荷兰Hobré公司的收购,并获得在中国市场的首个高端分析仪订单突破。

不过经营活动产生的现金流量净额有点辣眼睛。

净现金流净额越来越差?

现金流量净额/净利润有下滑趁势,不及1%,较上年同期下降46.86%。

公司解释到:主要系公司为应对全球供应链风险,增加库存备货,支付货款增加所致。

购买商品、接受劳务支付的现金多支付了14.75亿。

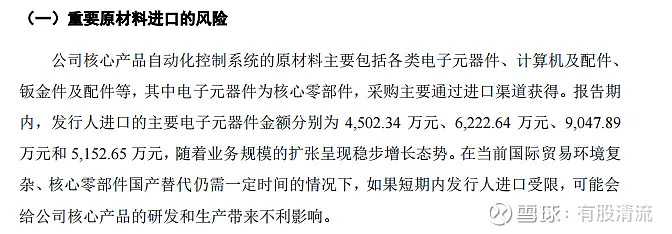

公司上市招股书也提到的重要原材料进口的风险,这个是导致多配货的主要原因?

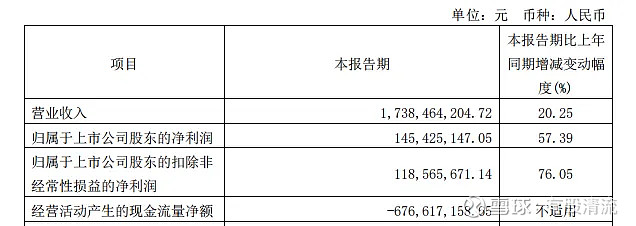

2024年第一季度的业绩也出来了,业绩增速还是那么猛

不过现金流量净额依然没有好转的趁势

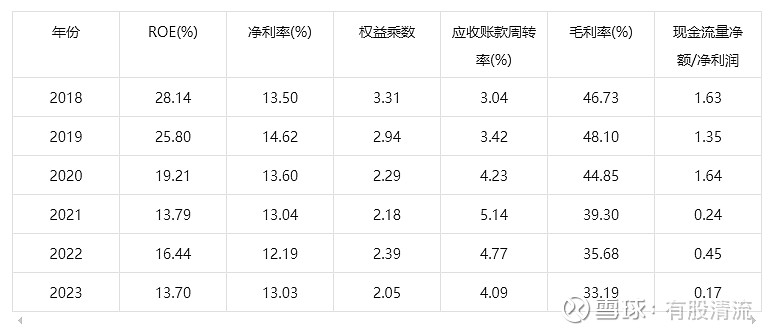

看净利润是赚了钱,但是钱都变成应收款+购买商品、接受劳务上了,而不是到手的钱。不太喜欢净现比低于1,融资大于分红的企业,感觉赚的钱不真实。

毛利率下滑的情况下,净利率反而提升,主要是因为推进数字化转型,管理费用率为5.22%,同比下降0.48个百分点,销售费用率为9.15%,同比下降0.25个百分点,存货周转率为1.50,同比大幅提升。数字化转型成功转化合同金额近亿元,降本数千万元,净增了300多个数字化人,实现人效大幅提升。

行业信息

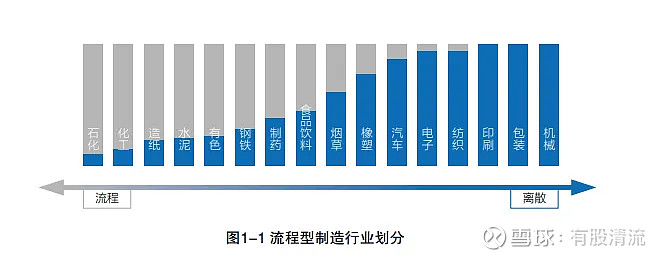

流程型制造是以资源和可回收资源为原料,通过物理变化和化学反应的连续复杂生产,为制造业提供原材料和能源的基础工业,包括石化、化工、造纸、水泥、有色、钢铁、制药、食品饮料等行业。

--来源《流程型智能制造白皮书》

与离散行业相比,流程行业存在显著差异。离散工业为物理加工过程,产品可单件计数,制造过程易数字化,强调个性化需求和柔性制造。而流程行业生产运行模式特点突出,比如,原料变化频繁,生产过程涉及物理化学反应,机理复杂;生产过程连续,不能停顿,任一工序出现问题必然会影响整个生产线和最终的产品质量;部分产业的原料成分、设备状态、工艺参数和产品质量等无法实时或全面检测。流程行业的上述特点突出地表现为测量难、建模难、控制难和优化决策难。

--来源《流程型智能制造白皮书》

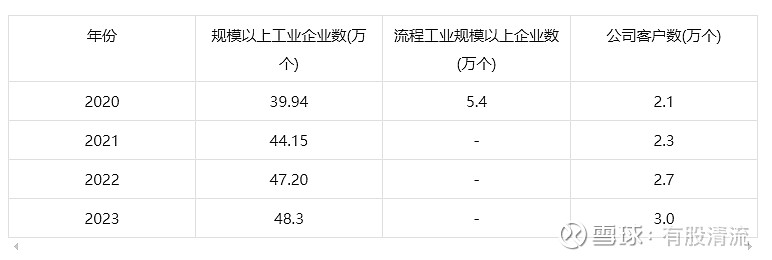

截至2023年11月底,规上工业企业数量达到48.3万户

注:流程工业数,石化、化工、造纸、水泥、有色、钢铁、制药、食品饮料行业相加

流程工业规模以上企业都是公司的潜在客户,客户群体足够大

市场空间

据亿欧智库测算,2025年,我国工业软件市场规模有望突破4000亿元,预计未来五年复合增长率为15.58%。

《“十四五”信息化和工业化深度融合发展规划》提到:“十三五”期间,全国工业企业关键工序数控化率、经营管理数字化普及率和数字化研发设计工具普及率分别达 52.1%、68.1%和73.0%,五年内分别增加6.7、13.2 和 11 个百分点。

计划到2025年,全国工业企业关键工序数控化率、经营管理数字化普及率和数字化研发设计工具普及率分别达68%、80%和85%,工业APP突破100万个。

AI带来的机遇?

AI技术将帮助企业实现智能化生产,从生产计划、设备维护到质量控制等环节,提升生产效率和降低成本;帮助企业更好地实现预测性维护,通过分析数据和模型预测设备故障,及时进行维护,减少生产中断和维修成本。生成式AI以及工业大模型技术将迎来更大的突破,通过大规模数据处理、复杂数据分析和深度学习,提供决策支持和优化策略,进一步优化供应链、改进质量、提升效益。

企业竞争地位

根据睿工业统计,2023年度公司核心产品集散控制系统(DCS)在国内的市场占有率达到了37.8%,连续十三年蝉联国内DCS市场占有率第一名。

根据中国工控网统计,公司核心产品安全仪表系统(SIS)国内市场占有率33.7%,连续两年蝉联国内SIS市场占有率第一名;

公司先进控制和过程优化软件(APC)国内市场占有率28.2%,连续五年蝉联国内市场占有率第一;

制造执行系统(MES)国内流程工业市场占有率20.7%,连续两年蝉联国内流程工业市场占有率第一名;

操作员培训仿真系统(OTS)国内市场占有率14%,首次位居国内市场占有率第一。

公司提到:自动化企业之间的竞争已不仅是单一产品,更多是整体解决方案与生态体系平台建设能力。就流程工业自动化细分产品而言,自动化控制系统领域行业集中度较高,公司的主要竞争对手均为国际自动化巨头企业,公司在集散控制系统(DCS)市场已长期处于国内龙头地位,同时在安全仪表系统(SIS)市场具有较强竞争力。仪器仪表领域行业集中度较低,从业企业较多,呈现高度竞争格局,除少数实力雄厚的大型跨国集团外,大部分企业的市场份额都处在较低水平;目前我国仪器仪表市场低端产品过剩,中高端产品仍严重依赖进口,未来中高端的智能化仪表发展空间较大。工业软件领域整体集中度较低,各类供应商凭借自身行业积累,在细分行业中占有一定市场份额,整体发展水平仍不系统、不全面;目前工业软件市场呈现加速发展态势,国内头部企业将有望脱颖而出,未来市场集中度将加快提升。

内在估值

股权激励估值

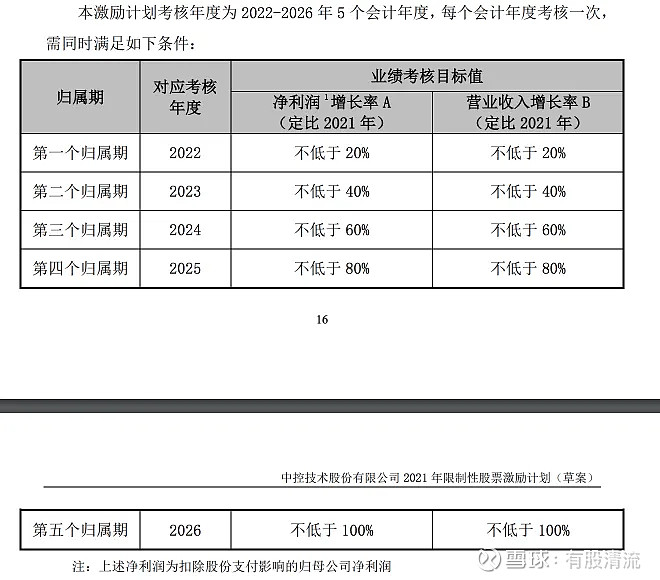

根据目标,以2021年净利润5.86亿为基数,那么2026年净利润5.86 x 2 = 11.72。当前2023年净利润11.02亿了,这个激励计划是送钱吗?

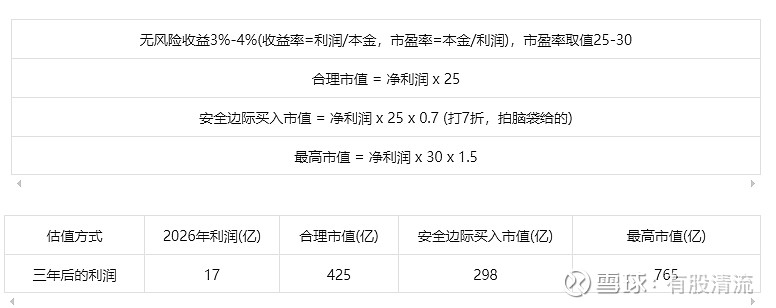

三年后的利润估值方式(拍脑袋的,别笑)

2023年净利润11.02亿,扣非净利润9.47亿,差距较大,拿扣非净利润9.47亿为基数。假设接下来三年增速为25%,20%,20%,那么2026年净利润=9.47 x 1.25 x 1.2 x 1.2 = 17 亿

市值计算方式

投资有风险,不构成投资建议!