炎热的夏天,来一瓶冰镇啤酒,真是太解暑了。

雪花啤酒:勇闯天涯,清爽激情,无限活力

哈尔滨啤酒:一起来哈啤

青岛啤酒:激情一灌到底

我国啤酒发展史,跟这些广告词一样精彩,都可以拍成一部商战片了。

先崭露头角的是燕京啤酒,从北京发展,依靠行业初次尝试的深度分销,绕过烟酒专营店,穿街走巷,北京销售市占率,从10%提升到85%多,并一举拿下全国销量第一。

接着青岛啤酒登场了,觉得不对路,落后了。依靠资本优势,开启并购整合之路,登上全国产量,销量冠军。

不过半路杀出了一支黑马,打破了中国啤酒业维持近10年之久的“东有青岛、北有燕京、南有珠江、西有蓝剑”的固有格局,就是华润啤酒,资本力量更强大,开启了疯狂收购之路,一举拿下产销量冠军。

形成当前“三超两强”格局,华润、青啤、百威“三足鼎立”,两强燕京,重庆紧随其后。

行业现状

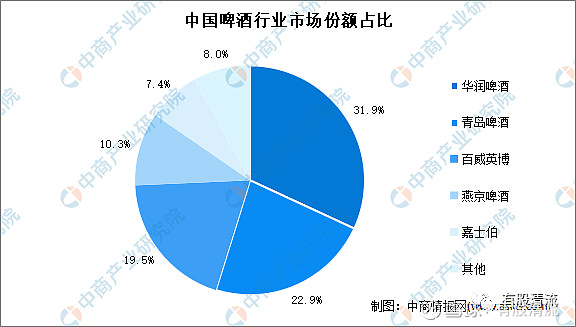

高:集中度高,中国前五大啤酒公司华润啤酒、青岛啤酒、百威英博、燕京啤酒、嘉士伯在2020年中国啤酒市场中占有超过80%的市场份额。

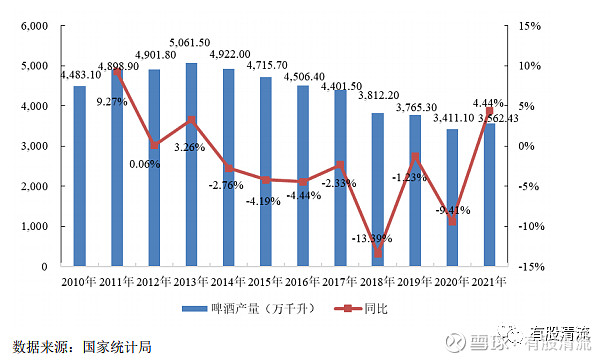

以质换量:消费总量稳中有降,但消费质量稳步提高,高端化的趋势明显。

来源:永顺泰招股书

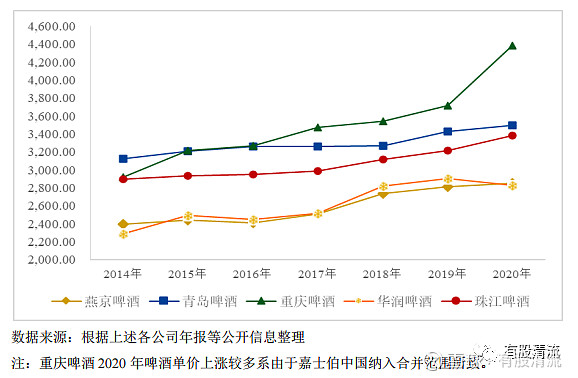

欧睿数据显示,我国高档啤酒销售额占比已经从2011年的11%提升到2020年的35%,首次超过中低端啤酒的市场份额。啤酒销售单价趋势稳步提升

来源:永顺泰招股书

去产能:华润啤酒计划3年内每年关厂3-5家,青岛啤酒计划3-5年内关闭10家工厂。嘉士伯入驻的重庆啤酒后,也不断优化产能,关闭工厂。以青岛啤酒为例,设计产能1,408万千升,实际产能950万千升,产量782万千升,如果关闭这些无效的产能,往后可以省下不少开支。

行业缺点

区域性:由于啤酒主要采取陆地运输,费用较高,且消费者讲究啤酒的新鲜度,而啤酒生产工艺水平及包装方法影响啤酒的保质期,除少部分产品精包装运销外,大部分产品以地产地销为宜,因此啤酒存在一定的销售半径(业内一般认为是500公里)。在这个半径范围以内产品是有竞争力的,在这半径范围以外,与当地企业竞争可能会处于劣势。因此多年前企业都通过并购整合,加大产能,辐射范围,来解决运输半径这个问题。

保质期短:一般半年到1年,不像白酒,库存都不怕计提,越久越香。对库存周转率要求就提高了。

低:毛利较低,对比农夫山泉的水,白酒,毛利较低,原材料占比大。青岛啤酒提到:啤酒行业的运输成本、原料价格以及人工成本等的增加使企业成本压力仍较大,推动企业通过进一步的产品结构提升、数字化转型升级、产能优化以及价格调整,提高生产运营效率,降本增效。

波动:据全国麦芽工业协会统计,近年我国啤酒大麦约60%-70%依靠进口,因此汇率的变动将会影响本公司的原料采购成本。

卖什么,做什么的?

卖啤酒的。

公司“青岛啤酒+崂山啤酒”双品牌运营,青岛啤酒产品主要面对中高端啤酒消费市场进行推广和销售,崂山啤酒为代表的其他品牌产品主推大众消费市场销售。

公司产品销售主要通过经销商和专业平台以深度分销模式实现,2022年,以餐饮、夜场等即饮市场销售占公司市场销量比重约40.6%;通过KA、流通等渠道实现的非即饮市场销量占比约59.4%。

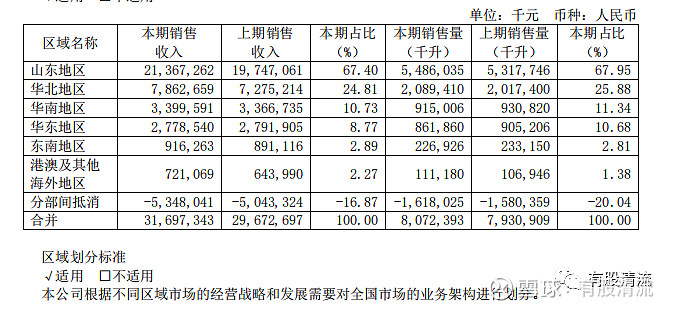

从区域销售占比来看,山东大本营占比高达67.40%,而华润啤酒占比最大的东区才48.60%,达到了50%的临界值,占比更加均衡。青岛啤酒品牌力感觉还能再提升,跨越50%临界点。

企业基本信息

看看家底有什么

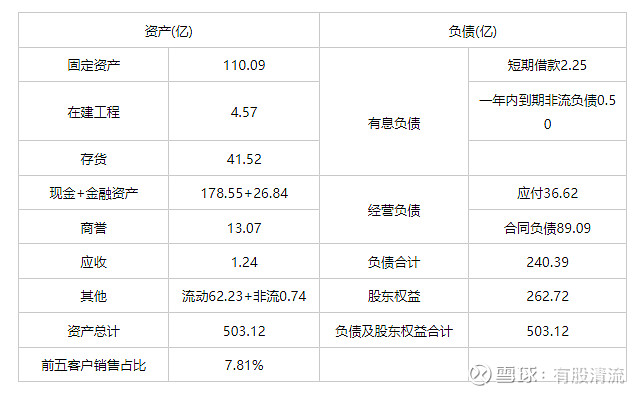

资产结构简表(2022年财报数据)

流动资产>非流动资产,是轻资产企业,不过对比其他消费食品饮料企业,固定资产较大

应付 > 应收,产业链上具有话事权,应收才1.24亿,应付36.62亿。作为麦芽供应商永顺泰招股书提到:公司子公司永顺泰昌乐的主要客户青岛啤酒改变了与永顺泰昌乐的物流模式,由上门自提改成了永顺泰昌乐负责配送并承担运输费,因此永顺泰昌乐运输费增长较多,拉高了公司内销的单位运输费。

现金+金融资产 > 有息负债 ,没有负债风险

前五客户销售占比 7.81% ,很分散,健康,没有依赖大客户风险

合同负债89.09亿,额度不小,是经销商提前预付的货款

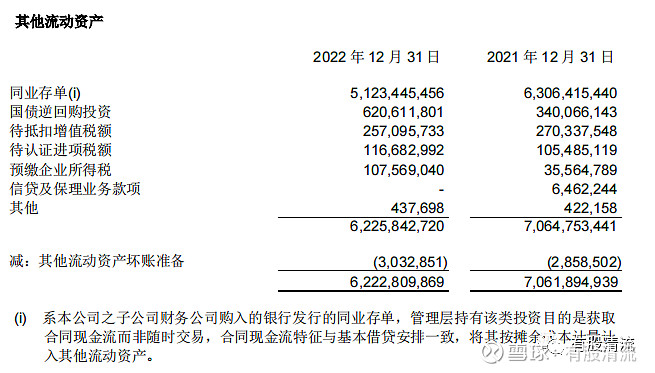

其他流动资产62.23亿,额度较大,看看是什么

主要是银行同业存单,简单理解就是银行理财。加上货币资金,金融资产,就有250亿。

企业稳定性如何?

企业最近几年的数据

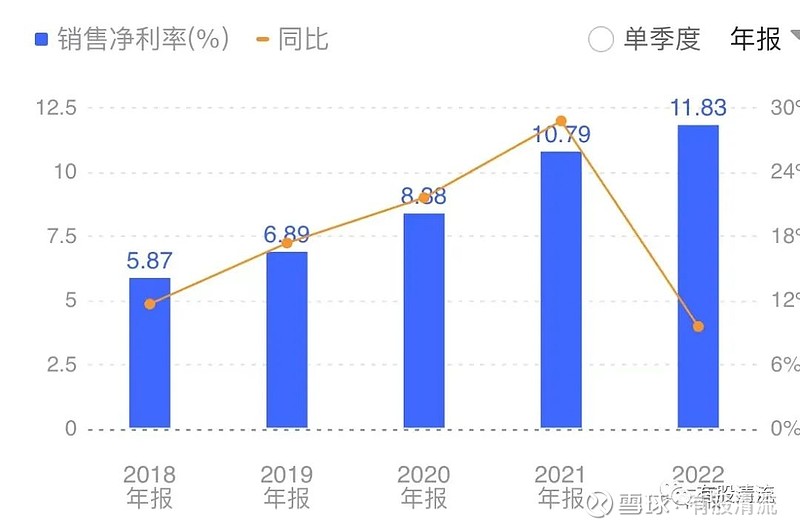

从数据来看,ROE稳步提升。根据杜邦三大系数,贡献的主力军是净利率。如果现金流量净额/净利润>1,说明利润赚得都是现金,而不单单收到空头支票,含金量高。近年来,现金流量净额/净利润有下滑趁势得注意。

即饮市场,非即饮市场销量占比

yq三年以来,即饮市场销量不断下滑。随着非即饮市场销量不断提升,罐化率也会提升。罐化率每提高10%,将推动利润率上涨约1pct-2pct。随着yq结束之后,即饮市场不断回暖。

销量单位:万千升

销量平稳,没有太多波动,青岛品牌销量持续提升,其中中高端销售也是持续提升,其他低端品牌销量下滑,带来的影响,毛利率,净利率稳步提升

不过几百,一千多价位的超高端对应的市场空间有限,根据饮食习惯,还不如白酒来得实际

同行比较

用杜邦分析法来看看,ROE=销售净利率×资产周转率×权益乘数。数据来自2022年年报

重庆啤酒独树一帜的高ROE,不仅是在啤酒里少有的,在消费食品里面也是独一份的存在。根据杜邦三大系数分析,三大系数都提升了。主要原因就是大额分红,降低了总资产,周转率提升了,权益乘数也提升。叠加嘉士伯的高端高毛利产品注入毛利率也提升了。分红率53.97%,就是把赚的净利润分了一半多。青岛啤酒分红率只有32.58%。同时重庆啤酒关闭无效产能做得更好,非流动资产更少。青岛啤酒总资产500亿,单单金融相关资产就有250亿,还有110亿固定资产,两个加起来360亿占比已经达到72%了,分母总资产这部分占比较大,周转率,权益乘数要提升难度有难度。

整体来看青岛啤酒跟华润啤酒的相关指标差不多,青岛啤酒比较突出的就是合同负债多了22亿左右,有点意外。

再跟消费食品其他企业比比看

从ROE来看,青岛啤酒略低;毛利率,净利率跟伊利股份更接近,伊利股份也是固定资产占比较大,同时三费也不低。

企业的竞争优势

波特五力模型分析

供应商的议价能力,无

购买者的议价能力,无

潜在竞争者进入的能力,进入门槛不高,但是当前行业“三超两强”头部企业占比80%多市场格局,比如有燕京啤酒(桂林漓泉)股份有限公司在广西市场占有率达85%以上,新进者发展难度可想而知

替代品的替代能力,有,其他酒类饮品

行业内竞争对手的竞争能力,三超两强中的头部企业,大本营市占率都很高。比如青岛啤酒大本营山东,燕京啤酒在广西市场占有率达85%以上,在北京市占率也很高。高市占率让同行其他企业不好进入

《竞争优势:透视企业护城河》书中提到,真正持久的竞争优势来自供给侧竞争优势与需求侧竞争优势的相互作用,即规模经济效应与客户锁定的有机结合

青岛啤酒作为行业老二,跟华润差距不大,市场份额占比较大,已经具有供给侧竞争优势;随着品牌力提升,中高端市占提升,绑定消费者能力提升,还是有机会再次上位。

内在价值

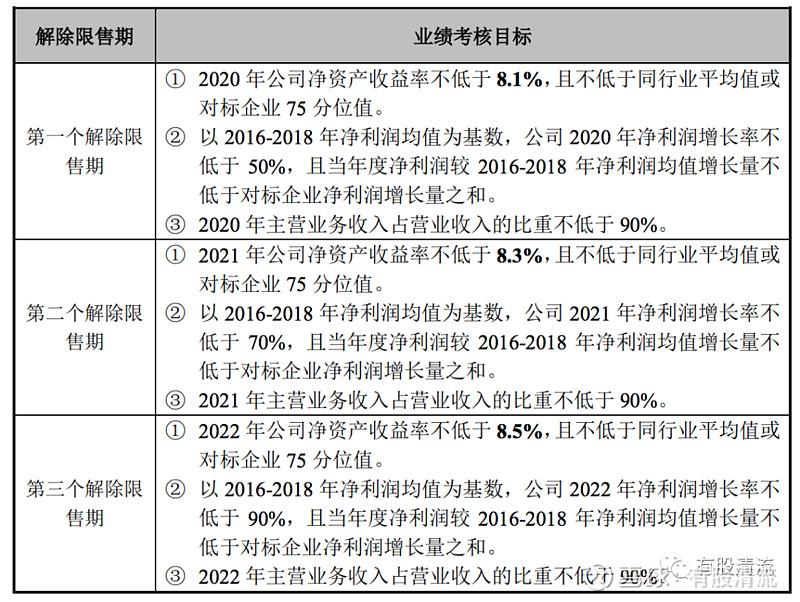

从股权激励,看企业对未来的信心

2022年已经结束了,定的目标较低,目标也完成了。

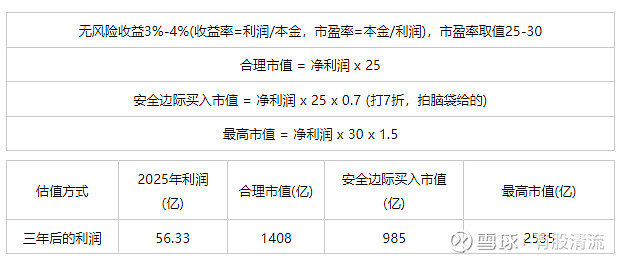

三年后的利润估值方式(拍脑袋的,别笑)

2022年净利润37.11亿,假设接下来三年增速为20%,15%,10%,那么2025年净利润=37.11 x 1.2 x 1.15 x 1.10 = 56.33 亿

市值计算方式

投资有风险,不构成投资建议!

我眼中的青岛啤酒

青岛啤酒,作为啤酒界的老品牌,品牌力还是不错的,市占率有望进一步提升。

行业“三超两强”的稳定竞争格局下,不像以前并购收购时期竞争那么恶劣,相对良好的竞争环境有利于行业长期向好稳定发展。

行业“以质换量”存量大环境下,随着企业中高端产品提升,产能结构优化,罐化率提升,净利率也会不断提升。

上市以来经营稳定,大额分红,分红大于融资,不再伸手向市场要钱,是一种内增长强的表现,是稳定期企业该有的表现,青岛啤酒做得不错。