期权双卖策略通常是新手接触期权策略的第一套策略,也是一般公众号最常介绍的期权策略,跟其他组合策略比较起来,双卖策略简单易懂,获利模式简单,最诱人的是收双份权利金,但却忽视双卖策略背后隐藏的巨大风险。

今天聊一聊最近做的双卖策略。要知道每一种期权策略都有优点跟缺点,并没有一定的必胜策略,是因为基于行情的判断选择合适的策略,并不是所有的行情都用相同一套期权策略连续出招。

图例:红杠买方、绿杠卖方

添加图片注释,不超过 140 字(可选)

1.策略转换

一般人对于策略的误解独立学习每个策略,但期权策略跟打麻将一样,不同的牌可以组成不同的组合,也能拆解成不同的单张牌,只要资金充足,期权的单脚仓位随时可以拆解重组,上面四个仓位可以有两种理解方式:

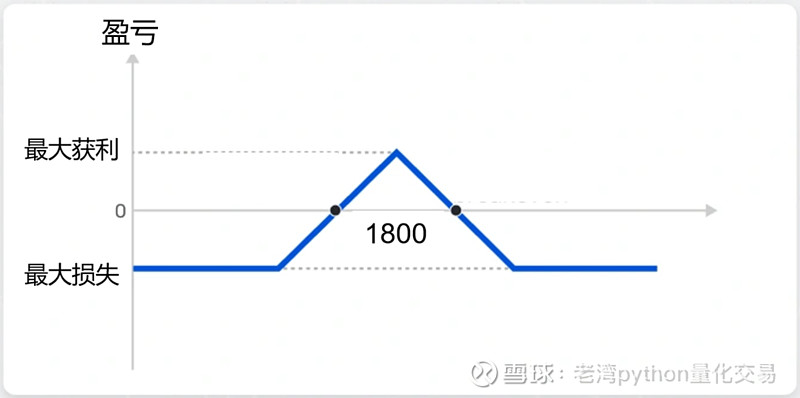

1800双卖+1750买沽 + 1850买沟

卖出铁蝶期权策略

卖出铁蝶期权策略

期权策略本质上就是保险,买方支付的权利金包含了时间价值,期权的时间价值会随着时间的消逝而消减,因此买方的胜率较低。卖方策略虽然胜率高但尾部风险极高,卖方只要做错方向,损失是提速增加。与单腿交易不同的是,期权策略的本质就是同时组合买方与买方,在买方与买方之间调整,买入保险的同时卖出保险锁住风险或是降低成本。

双卖策略的风险在于如果标的物走出一段趋势使得现价偏离了中心价格,获利的增长速度下降而亏损的速度上升(gamma风险),双卖策略会面临和单边卖出一样的单边风险,而且是无论走出上涨趋势或是下跌趋势,双卖策略都会面临gamma风险。因此卖出蝶式策略便是在双卖策略的基础上,买入行权价较高的认购期权、以及行权价较低的认沽期权,锁住双卖策略面临的趋势风险。

2.分批建脚

梳理了一下四个仓位的建仓时间如下图。

添加图片注释,不超过 140 字(可选)

一般同学学习期权策略时是静态,也就是在对未来走势有一定预期的前提下,选择一套合适的策略同时建立所有的仓位。但和真实情况是:同时建立所有仓位静态策略的风险风险虽然相对较小,但获利也被限制,能扛的风险也比较小,抵减风险与波动之后的盈亏可能跟银行存款利息差不了多少,因此需要等到好一点的价格才补上另一只脚组成一套策略(动态策略)。

另一个对于期权策略的误解是真实市场是上下波动,上图中的创业版ETF在2024/04/22的低点是1.69,7个交易日后2024/05/06上涨最高到了1.86,振幅达到了10%,这几天又回到1.75附近。在学习期权策略时,能简化成震荡、上涨、下跌,但真实市场永远都是来回震荡拉扯。

由于期权是加了杠杆而且有到期日,可能行情预测在一个月长时间跨度来说是正确的,但短期波动叠加杠杆下,成本价格往往决定了策略的利润空间以及能对抗的回测幅度。而分批打脚的思路是:只要短期趋势的预测大差不差,就能随着趋势扩大利润空间并锁仓结束这对交易。

2.1 认沽牛市价差交易

5/5跟5/7这对交易是认沽牛市价差交易,策略本质就是一套预测上涨趋势的牛市策略,5/7申请组合保证金后,这对交易就结束了,由于是卖方策略,这组策略有时间优势又有足够的利润空间,因此持有到到期日前几天平仓就行

2.1 认购熊市价差交易

跟6/4跟6/7这对交易是认购牛市价差交易,策略思路就是由看多转看空。同样的,6/4建仓的卖出认购利由足够的润就锁仓持有到到期日前几天平仓。

虽然四个仓位最后的结果是卖出铁蝶期权策略,但策略思路和建仓过程与卖出铁蝶期权策略完全不同,根据短期预测调整策略组合,能顺着趋势而走,扩大利润锁住风险。双卖策略不代表不能锁定风险,不代表不能与其他策略交互变化!!

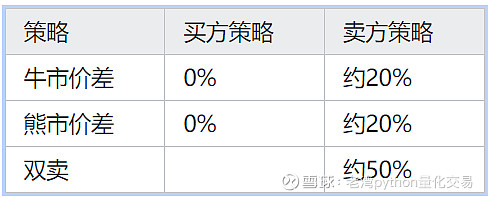

3.组合保证金优惠

ETF期权最大的优势是组合保证金的优惠,下表以价平附近,最近到期日的期权简单梳理了速算表,注意:速算表仅供建立交易思路!!! 卖方时机保证金的优惠需要透过交易所公布的公式计算。

以双卖策略为例,双卖最大的风险与单边卖方相同,因此同时卖出认购与认沽时,交易所只收单边最大保证金。买方价差交易是指支付的权利金大于收取的权利金,本质上是净买入期权,因此不用支付权利金;卖方价差交易则是收取的权利金大于支付的权利金,本质上是净卖出期权,由于有卖出保护损失有限,因此能获取保证金优惠。

前面介绍分批建立认沽牛市价差交易与熊市认购价差交易都是卖方策略,策略优势除了是卖方策略胜率较高之外,另一个核心原因之一,是每建立一套价差交易就能提取被积压的保证金,打完一套策略再做打一套策略,达到资金使用效率的最大化。

4.结论

相比于股票、期货,由于期权策略的盈亏是非线性,因此对于基础知识的要求较高,学习期权策略策略应先从宏观角度理解不同策略的优势与劣势、获利与风险所在。随着行情变化,挑选合适的策略,随着趋势变化动态转换期权策略,而非相同一套策略从头打到尾,期权策略的本质就是买卖保险,谨记顺势而作,严控风险。