前一期介绍了期权双卖动态调整策略,这一期拿个实际例子来看看差异。用真实的数据理解期权的gamma不对称风险,以及如何提前应对单边趋势的风险。

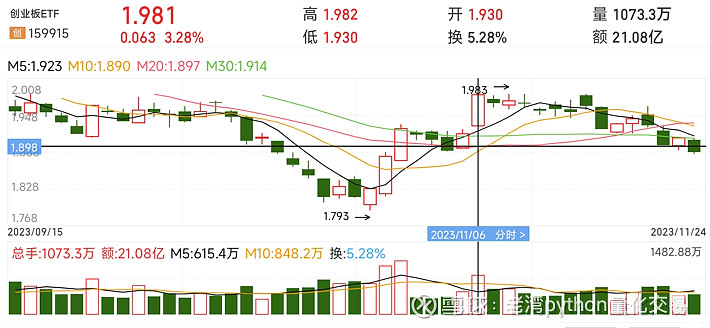

还是一样拿创业板ETF期权做例子,创业版涨跌变化较大,能看出随着创业板ETF价格的变动,固定双卖持仓策略与动态调整双卖策略的差异。

这边选择2023-11-06当作建仓日,因为这一天创业板ETF穿越了1.95这个行权价合约。截止到2023-11-24,创业板ETF在2023-11-22收盘向下穿越了1.90合约价。

这边建立了两个交易策略:

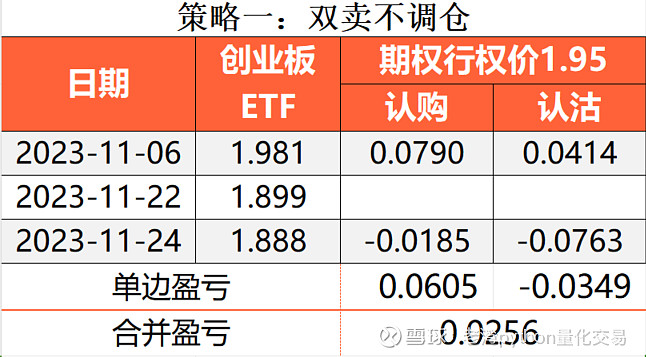

策略一:同时卖出合约价1.95认沽及认购的期权,并持有到2023-11-24。

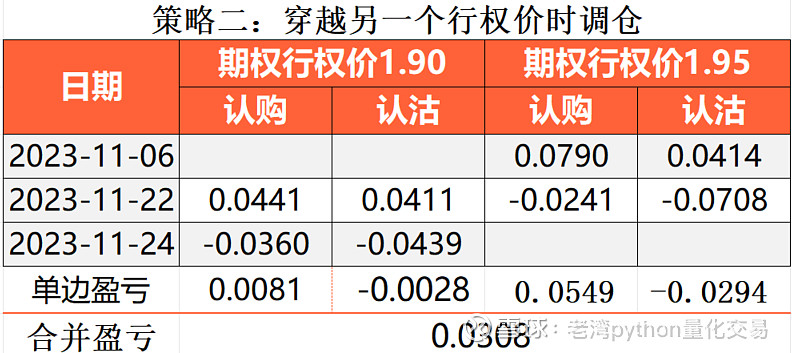

策略二:同时卖出合约价1.95认沽及认购的期权,但在2023-11-22换仓1.9合约价的双卖出策略。、

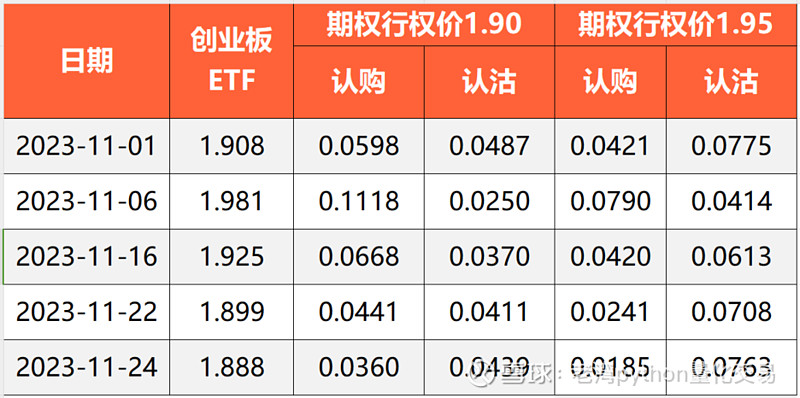

先来看一下这些日期的ETF,还有认沽、认购期权的价格。从2023-11-06开始,创业板ETF开始了回调趋势,认沽期权持续上涨,认购期权持续走跌。

先来看一下2023-11-06建仓,不做调仓的双卖策略,到2023-11-24的组合盈亏,以下的盈亏先不计算佣金费用。虽然创业板在11-06到11-24是走单边趋势,但由于下调趋势比较缓和,三周的调整下来,整个双卖策略还是能获得256点的收益。

再来看一下策略二,原始的双卖组合在穿越另一个合约价时调仓到新合约价的双卖策略。在2023-11-22这天,创业版ETF下穿了1.90的行权价,因此在这一天平仓了行权价1.95的双卖策略,并建仓了行权价1.90的双卖组合。整体组合的收益是308点,比不调仓的策略提升了52点(20%)的收益。

调仓策略涉及到另一个问题:双卖策略的止损策略。当合约标的ETF/指数的最新价格已经偏离原本的组合中心价格时,亏损会加速但获利会减速,提早调整双卖策略能有效控制亏损。因此,调仓不仅仅是提升获利,也是对双卖策略进行风险缓释的手段之一。

要说明的是,以上分析是在单边趋势下的双卖策略比较。真实情况是趋势会有修正波、反弹波,每个波段都会有一段走势,当遇到波段转换时,两个策略结果又不一样。下一期再加入波段转换的盈亏比较分析。