(接上篇网页链接)

三、可操作性

看了前两部分,抬杠的人会说,中信17年涨幅还不错,也有30~40%,的确,这是市场难得的给它作为龙头的阿尔法收益,但是相比于牛市时候的涨幅,简直九牛一毛。

在当前券商行业不具备明显差异化的竞争环境下,本质上券商之间没有太大经营差别,优秀的龙头券商,当然会比后面的券商多几个身位的优势,但是不是那种明显的跨代际的差别。

未来也许随着券商这一轮去产能优胜劣汰,大的券商收购小券商最后形成几个寡头,效仿发达国家资本市场,但是就目前而言,说白了,券商行业现在挣得还基本都是牌照的钱。

因为没有明显的差异化,这就给了普通投资者一个巨大的高弹性板块供无脑选择。

如果你仔细观察会发现,8月份券商都发布了半年报,其中不乏经营业绩大幅200~300%上升的券商(如山西证券、方正等),50~100%的增速,已经是标准操作,但是股价第二天并没有为之疯狂,说明市场对于这种增长,早已经是预期之内的事情。

现在基本上每月10日左右,券商都会公布截至上月末的经营情况,每个月都能看到大批券商比上年同期增长50~100%的,但是股价第二天依然不为所动,种种事实数据我们可以看到,券商行业,本质上并没有太大经营差异,而且市场的炒作逻辑,还是以整个板块来看待,有种荣辱与共的意思。

所以个人投资者,不必花太多精力去抠报表算细账,算的再清楚,第二天板块大跌,依然会跌,板块大涨,就算业绩出了雷,甚至被ZJH批评了,都依然会涨。

A股目前市场上,有这种板块联动效应的股票群,只有券商股可以做到,银行有时候都会因为业绩的差异而导致股价涨跌方向性的差异。

因为券商股的如此属性,就大大降低了券商股之间的选股难度,选到股性活跃一点的票与股性差一点的票之间的差异,无非是涨的多少的问题,不存在一个涨100%,另外一个亏50%的情况。

为了方便大家理解,还是拉一下14~15年那波牛市的数据。

那波牛市广泛意义的主升行情是从14年7月底开始,到2015年6月12日的5178点结束,我们方便起见,就取2014年6月12日~2015年6月12日,上市日期在2014年6月12日之前,当时主营业务是证券的股票进行排序:

如上表,首先很明显我们可以看到证券整体涨幅都不错,同期上证指数涨幅是151%,除了国海以外(没研究当时基本面,不知道是不是另有隐情),全部券商股都可以跑赢上证指数。

此外,传统的龙头券商——中信、海通、广发这种在业内前五名的券商,也并没有体现出龙头的超额收益,再一次印证了无差异化经营,板块同涨共跌的属性。

虽然涨幅最大的西部和最差的国海之间差了好几倍,但是没有方向性的差异,大多是市场、股性和资金方面的差异而造成的。

上表中的中位数很值得关注,244%的涨幅,也就是说,你如果选择券商股,50%的概率可以选择到一个比大盘涨幅多出近100%的个股来。更为可贵的是,由于降低了选股难度,对于普通投资者来说,可参与度就大大上升了。

四、行情的可持续性

为什么券商板块的中位数涨幅都能有244%,这就涉及到券商股的另外一个巨大价值——可持续性强。

很多市场参与者的理想状态是,从一个题材到另一个题材,每一轮都能吃到肉并且及时退出。拿今年一季度举例,理想状态是先参与猪肉、再参与面板、5G、芯片、边缘计算、物联网、折叠屏、数据孪生,最后再赶上化工、白酒等等题材和板块的轮动。

如果按照这种玩法,就像有些网上“股神”吹嘘的,每天组合都有1%的收益,多么完美。简单算算帐就发现了问题,原始投资10万,每天都1%的复利,算250个交易日,一年下来是120万,赚了11倍!那不出几年,就能超过巴菲特的财富了,这可能么??

明显是违背地心引力的增长方式,所以,作为人类,是没办法达到像冲浪那样,赶上一浪又一浪,开挂一样每一次都踩准市场节奏的。就算有这种人,也源于幸存者偏差的原因,可能1.5亿股民里面能出来几个,亿分之一的几率。

而很多投资者盯着幸存者偏差的假象,总是在不停逐浪,最后实际情况是赶上后浪推前浪,前浪死在沙滩上,一波行情下来,根本没挣到钱。

所以作为普通人,能抓住自己看的懂的机会就不错了,而券商股正是给大家提供了这个机会。

回到第一部分的那句核心命题——“所有周期里面,再没有比在周期中可以自我强化周期更牛B的模式了。”

这就催生了券商股整个板块的“干柴”属性,进而带来了可持续性。一波牛市行情来了,券商股只有在最高潮时候才能成为焦点,大部分时间,都有比它热门的板块在前面打头阵,但是券商就像干柴一样,会被没事儿点着一下,你也经常可以看到行情软件提示“券商板块异动”,排名在总体涨幅里面靠前,最后靠中期的可持续性实现超额收益。

如果把股票比作跑步运动员,券商即不是像妖股一样的百米选手,也不是像茅台平安一样的马拉松选手,这个板块更像是400~1000米中距离选手,兼具爆发力和持久性。

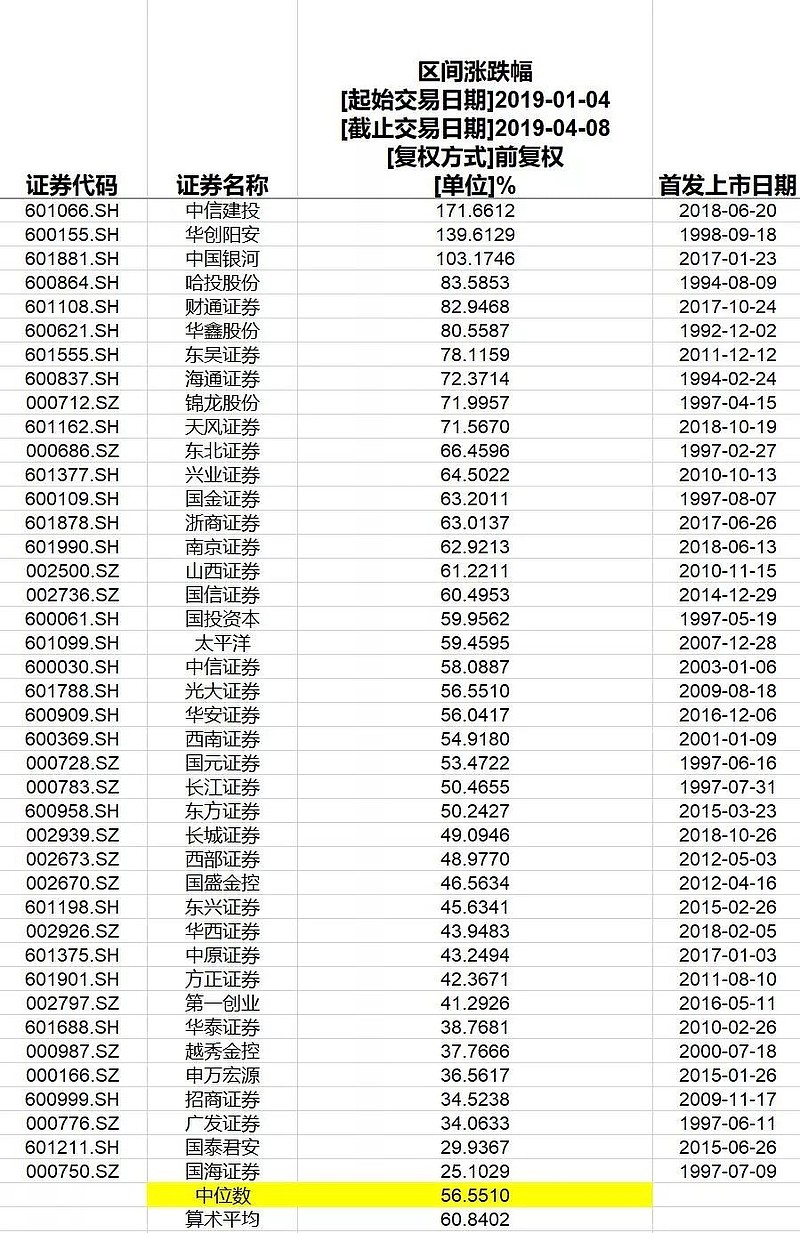

最后还是列一下一季度券商涨幅更直观,我们取大盘2019.01.04的2440~2019.04.08的3288的数据(标的范围是2019年前上市的券商股)来看:

同期上证指数涨幅是31%,创业板指是43%,我们可以看到,绝大部分的券商股都可以超过两个指数的涨幅,依然也可以看到,股票涨幅与公司行业地位没有相关性。

也正是因为可持续性强,板块又够大,进而又增加了投资者的可操作性。

五、市场的认知充分

券商之所以可以作为“牛市加速器”,还有一个很深层的原因,就是这种逻辑和范式已经建立起了强大的市场认知,所以我的文章也只是说把几个方面的价值总结一下,不敢说新创范式。

说的简单点,就是券商股“有群众基础”。大家认可这个逻辑,这才在行情来了的时候,不断有人参与进来点火,而且极具中国市场疯牛特色。

市场参与者都倾向于看历史数据,与历史情况对比来炒股。由于05~07年的行情,那时候上市的券商标的并不多,所以市场的认知也没有完全建立起来。

真正奠定券商地位的就是14~15年的牛市,券商股诱人的赚钱效应,让参与者前仆后继的往这里面投机参与,PB被炒到普遍达到5倍以上(现在很多大型券商PB不到1.5倍)。

但是就像科学里的范式经常被颠覆一样,当券商板块迎来范式转移的时候,市场不一定会认可牛市=券商的逻辑,投资中永远要面对的就是不确定性,我们不能看倒车镜开车。

仅仅就目前的市场环境来看,券商的牛市效应,还没有被颠覆。

不过可以肯定的是,未来随着对外资投行的逐步开放,再加上当前整个金融行业的去产能汰弱留强,券商行业也会迎来寡头时代,头部券商也许会有巨大的经营优势,不用非要看天吃饭,只赚牛市的钱。等到那时候行业格局清晰了,也许券商的牛市高弹性,也会衰减直至微乎其微。

就当前市场环境,最后还是要再做一次风险提示:

没有牛市,不能确认牛市,千万别拿券商股。

Ps:投资有风险,入市需谨慎,数据和截屏来源于Choice。本文皆个人观点,仅供参考,不构成买卖建议。