关于选股指标,之前已经写过3个,分别是PE、CCPE和ROE。

本来下一个指标考虑写PEG,因为我持仓的股票多是绩优股,重成长性,PEG应用起来会更有价值。

但是近期有好几个小伙伴都私下问我PB指标的用法,在答复他们的过程中,正好梳理出了一个比较完整的思路,索性就写一篇文章,阐述一下我对PB这个指标的理解与应用。

首先需要说明,我分析一个企业的时候并不会特别关注市净率(PB),看过我之前的文章就能发现这一点。我之所以不喜欢用它,主要是因为这个指标在大多数企业身上,并不适用,我很难通过PB的高低来判断这个企业的投资价值,如果强行判断的话,结果很可能是错的,甚至可能和真实情况恰恰相反。

原因也很好解释。

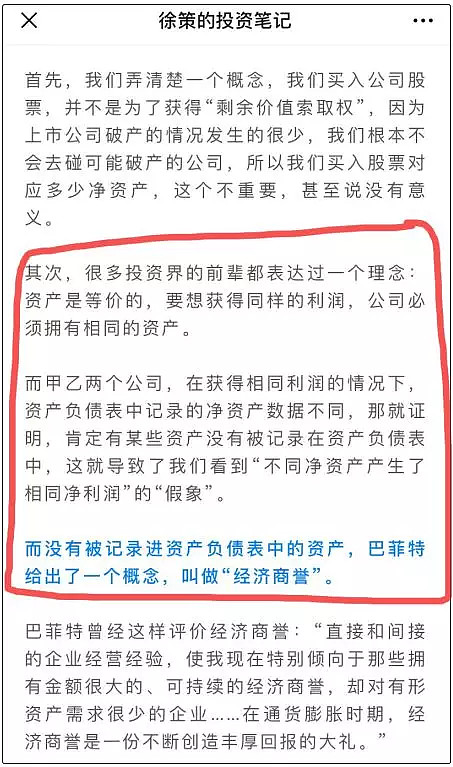

我们之前在讨论ROE指标的时候曾经说过,资产是等价的,想要获得同样的利润,公司必须拥有相同的资产。这些资产包括被记录在报表上的“净资产”和未被记录在报表上的“经济商誉”组成。

而市净率的计算公式为PB=市值/净资产,这个公式里仅考虑到了有形的净资产,未考虑到无形的“经济商誉”,所以适用范围比较小,因为优秀的企业之所以能够获得超额利润,大部分功劳要归功于经济商誉。

也就是基于这个原因,所以我在分析企业的时候,很少使用PB这个指标,即使同行业企业对比,它也几乎从没出现过。

当然,我在同行业对比时不使用PB指标,不单单是这个指标本身的问题,也和我关注的行业有关系。

而且一个估值指标被创造出来,得到投资者的广泛认知并被很多人应用,那它自然有相应的价值,虽然大部分情况下这个指标并不好用,但在某些情况下,使用PB判断企业的估值情况,却是比较合理的。

我把他们称之为“市净率(PB)的有限适用情况”,一共有3种。

第一种,PB适用于产品和服务差异较小的行业。

上面说了,为企业创造利润的资产有两部分,分别是记录在资产负债表上的有形资产和没有记录在资产负债表上的经济商誉,所以我得出“PB的计算公式中仅考虑到了净资产,而没有考虑到经济商誉,故不适用”的结论。

但在某些行业中,所有企业提供的基本都是无差别的产品和服务,经济商誉的值相对比较小,利润大部分由有形资产提供。在这些行业,应用PB是有价值的。

比如金融行业,最典型如券商股,其产品和服务基本类似,行业内的企业虽然在品牌价值、用户口碑、风控能力、管理能力等方面有一定差异度,但是相比于其他行业,他们的差异非常小。

这个时候,企业经营中有形资产发挥的作用会更大,所以用PB类衡量其估值水平具有一定的合理性。

同理,银行股也适用于这种情况。

第二种,PB适用于强周期行业。

强周期行业有一个显著的特征,业绩波动和市场经济周期有着非常明显的关联。处于周期顶部的时候,各个企业的利润爆发,同比增长非常高;行情不好的时候,行业内所有企业都痿掉了,甚至净利润为负的情况也并不罕见。

对待这样的行业,常用的PE、PEG等都不适用了,而我们又能非常清晰的知道这些企业是有内在价值的。这时,PB就是一个比较合理的评估指标。

强周期的行业,比如钢铁、煤炭、水泥、能源,包括上面提到的金融、券商,基本都在这个范围之内。

强周期行业还有一个明显的特征,就是对上下游的议价权比较低,所以经济周期对这些行业的冲击会比较大。

再深究一步,为什么这些行业对上下游议价权比较低呢,主要是产品供大于求,且产品和服务的差异性比较小。

这和我们上面提到的第一条是对应的。

第三种,PB适用于经济萧条时期。

相信很多人了解并应用“市净率”指标,主要是受到格雷厄姆的影响。

格雷厄姆就曾在其著作《证券分析》给予投资者的建议中提到,要投资于至少30只股票,其每只股票的买入价格不高于有形资产价值的2/3,最好可以低于净流动资产的2/3。

当然,老爷子的策略无疑是成功的,这为格雷厄姆的基金在存续期内创造了年化超过20%的收益率,奠定了祖师爷的地位。

也就是基于格雷厄姆使用PB选股所获得的巨额收益,很多追随阁老的投资者也开始信奉PB指标,并应用于选股之中。

但我觉得这种盲目借鉴是错误的,格雷厄姆使用PB选股之所以大获成功,和其所处的时代有很大关系。

格老的这种投资体系形成于1929年之后,当时美国正处于经济大萧条时期,股市也从之前381.17的高点崩盘,跌至41点,跌幅近90%。大量企业破产或处于破产的边缘,无数员工失业,数以百万的人们无法维持生计。

在这种情况下,人们的消费更多的是维持吃饱穿暖这样最基本的生存需求,根本没有多余的钱去为品牌和产品支付溢价,所以企业的“经济商誉”非常低,基本为零。

这时,以企业的净资产来衡量其内在价值是合理的,所以格雷厄姆使用PB来作为主要的选股指标,选择一篮子价值低于净资产2/3的企业并持有。

如果后面经济好转,格雷厄姆可以获得企业价值回归的收益;如果经济继续恶化,企业破产清算的时候,也可以获得企业净资产对应的价值。

可谓进可攻退可守,投资承担的风险相对较少。

以上就是格雷厄姆应用PB选股的原因,其中最核心的一点,就是在经济大萧条时期,企业的经济商誉很低,甚至为零,这个时候应用PB是可行的,这和上面的两条也是对应的。

……

使用一个省略号作为分割线。

以上,就是我认为的PB适用的三种情况:产品和服务差异较小的行业、强周期行业、经济萧条时期。

另外,使用一个估值指标最可能有效的时候,就是对同一个企业做纵向对比,衡量这个企业在自身发展过程中处于什么地位、市值是否高估,我认为这个价值要远大于横向对比的价值。

最后,还要提醒大家,虽说以上三种情况下PB指标是适用的,但也不能死板应用,应该根据具体情况,结合企业分析和其他估值指标共同适用,这样才能达到为企业合理估值的效果。