文丨徐策

01 /

5月8日起,美的集团因为收购小天鹅而进入停牌状态,此后将进入收购请求权派发、行权申报、行权清算交收阶段

至此,美的收购小天鹅时间告一段落,持有小天鹅股票的股东静静等待转换成美的集团股票就OK了。

趁着这个公告,我们来聊一下美的集团的情况。

提前声明,我本人持有美的股票,而且美的一直在我的观察股列表里,有合适机会会考虑继续买入。

去年年底的时候,美的的股价曾有两个月在40元左右波动,市值2600亿左右,本来有意向捞一些,但是最终还是没有下手:

一则是不匹配自己对美的的估值,我之前分析美的的时候提到过,我对美的三年后的估值预计在4000亿左右,我考虑的买入市值会在2000亿左右,没有跌到我出手的位置;

二则,之前也提到过,美的过去的增长对未来透支会比较大,所以没看到2018年报之前,对美的的情况没有把握,所以也就不敢去出手。

当然,大家也看到了,进入2019年之后,A股表现的很不错,美的也从最低点的36块多涨到了5月初的超过50元,今年最高涨幅50%+。

我没有出手,所以也就错过了这超过50%的涨幅。

但这也没什么可惜的,这不属于我能挣到的钱的范围,错过了也就错过了。

我的投资逻辑,是在确定的基础上去获得不确定性的回报(更高回报)。

去下手不懂或者不符合自己投资逻辑的股票,就像是在赌博,比赌赢赌输更让人痛苦的是,我们永远不知道会不会赢、为什么赢以及什么时候赢。

我承受不了那份痛苦,当然也就挣不到那部分钱。

02 /

好了,废话说的有点多,来分析一下美的的2018年报。

先看结论,2018年美的集团营业收入2597亿元,同比增长7.9%;归母净利润202亿,同比增长17.1%;扣非后归母净利润201亿,同比增长28.5%。

从这几个数据,我脑海中浮现出三个问题:

营业收入增速放缓,为啥?

净利润率提升,为啥?

非经常性损益降低,为啥?

这几个问题解决了,那美的2018年报中关于利润的问题,基本上也就弄明白了。

这几个问题我们分别来分析,首先看一下营收。

美的集团2018年营收2597亿,其中消费电器收入1030亿,占比39.7%;暖通空调营收1094亿,占比42.1%;机器人及自动化收入257亿,占比9.9%;供应链及其他业务收入216亿,占比8.3%。

以上三大核心业务(消费电器、暖通空调、机器人及自动化),同比增长速度分别为4.3%、14.7%、-5.0%。

其中,暖通空调业务在体量上第一次超越消费电器业务,成为美的营收占比最高的业务板块。而且暖通空调业务增速是美的所有业务板块中最高的一个,起到了很好的向上拉动效果。

这得益于美的在中央空调领域的领先地位和其国际市场的成功开拓,尤其是一带一路的建设。2018年,美的中央空调中标了很多国内外的大型项目,我在这就不一一列举了。

在消费电器方面,美的年报中披露:据中国家电协会发布的数据,2018年家电行业主营业务收入为1.49万亿,同比增长9.9%;利润1225.5亿元,同比增长2.5%。

这个数据完全困扰和误导了我,让我很纳闷为什么中国家电收入同比增长9.9%的情况下,美的作为行业的老大,增幅只有4.3%?

后来我深入分析了一下这个数据发现,1.49万亿的营收应该是所有家电品类的加总,包含电脑、手机等3C产品,而3C产品并不在美的的主营业务范围之内。

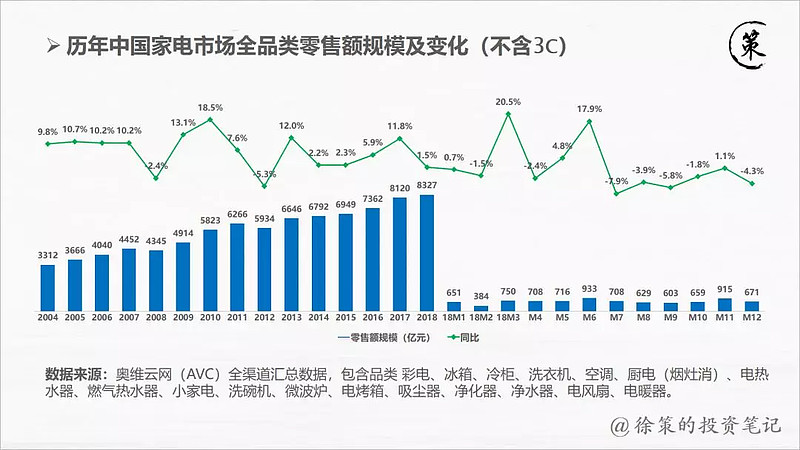

我在奥维云网上查到了另一个数据,会更有对比价值。因为原图不清晰,所以我自己做了一个图,数据来源奥维云网。

图内数据包含的品类,除了彩电以外,其他基本都在美的的主营业务范围之内。

通过这个数据就非常清晰了,受宏观环境影响,中国家电行业(除3C外)2018年市场增长比例仅为1.5%,而作为行业老大的美的,增速远高于行业增速,为4.3%。

而且可以明显看到,市场环境的恶化是从去年下半年开始的,去年下半年的6个月中,除去11月份市场规模同比微增1.1%以外,其余月份较2017年均出现下降的情况。

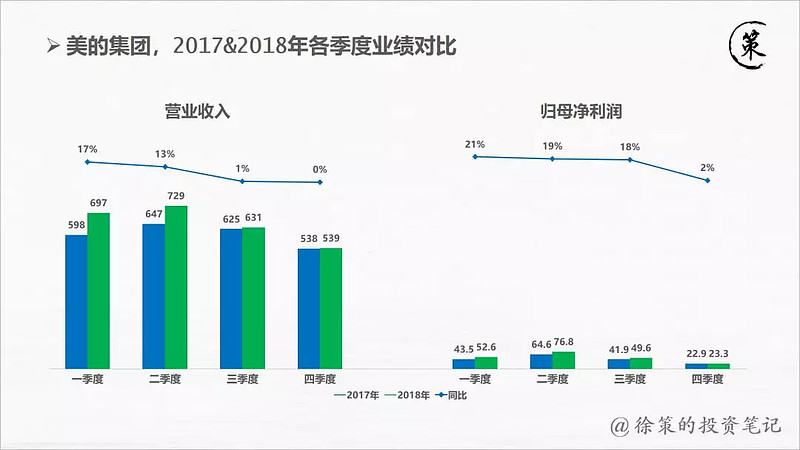

我整理了美的集团2018年各季度营收和净利润的数据,与2017年做个对比,结论和上面相同。

美的集团在年报的开头“董事会寄语”中也提到过市场的情况,表示了2018年的市场艰难,董事会提到:

2018,“百年未有之大变局”,风浪激扬中混乱成为常态,铅华褪尽后市场冰冷而真实,变局中危与机同生,周期波动中起与伏共存。面对大江奔流的变局时代,敢于变革,就是美的五十年发展过程中最质朴的传承。

2018年艰难环境之下,美的实现营业总收入……实现归母净利润……,保持了经营稳定与竞争能力的提升,同时进一步加大研发投入,推动产品里提升……

“机器人及自动化”业务,主要是旗下子公司库卡的影响,这一块内容比较复杂,我也正在研究,弄清楚了之后我们再单独来聊。

第二个问题,净利润率提升。

净利润率提升,要么是毛利率提升,要么是费用率下降,或者两因素同时影响。

我简单整理了美的集团2018年主营业务成本和各项费用的变动情况,如下。

从以上数据可以发现,公司的营业成本提升相比于营业收入涨幅要小,而各项费用(销售费用、管理费用、研发费用)的涨动幅度要更高一些。

这也就是说明,美的2018年净利润率提升,主要是产品毛利提升带动的,而各项费用情况,起到了反向作用。

毛利率方面,美的集团的前三大主营业务板块,毛利均有所提升,其中以“机器人及自动化系统”毛利提升最为明显,从2017年的14.48%提升到2018年的22.85%。机器人业务的毛利,受到摊销的影响较大,后面找个时间单独说。

接下来宏观看一下美的集团毛利率变化情况,我整理了从2012年到2018年的数据,如下。

2018年,美的集团整体毛利达到28%,成为2012年至今的历史新高。推测毛利率提升可能的原因有几个:一是市场环境不好,上游材料降价;二是公司管理能力提升,带动效率提升、损耗率降低;还有可能是公司产品提价,或者高端产品(高价格产品)销量增加,带动毛利提升。

横向对比格力和海尔的毛利率变化情况(下图),可以发现,2018年格力和海尔的毛利率都是下降的,而美的却逆势上涨。这说明,上面提到美的毛利率提升的3个可能因素,第一个是不成立的,第二个和第三个是其毛利提升的主要原因。

到这,第二个问题基本清楚了,美的集团2018年归母净利润提升幅度大于营收提升幅度,主要是因为产品毛利提升带来的(费用率起到反作用),而毛利提升的根本原因,在于公司的更优秀的管理能力和高端产品出货量提升带来的(具体哪个原因不太确定)。

第三个问题,非经常性损益降低。

美的年报第10页对非经常性损益有披露。

2018年,美的非经常性损益为1.73亿,而2017年和2016年同期数据为16.70亿和11.91亿。

细看发现,2018年非经常性损益大幅降低的原因为两项,“非流动资产处置损益”和“交易性金融资产公允价值变动”。

我翻了美的过去几年的年报,“非流动资产处置损益”一般都是负值,2017年出现近14个亿的收益是一个非常规情况,这个后续几年都可能不再有了,所以2018年这一项的减少我们认为是合理的。

“交易性金融资产公允价值变动”项,历史情况来看,基本是波动状态,呈现收益和损失交替出现的情况,而且这一项是公司的金融资产投资收益,其正负是和经济环境有关系的。如果我们把时间拉长,以5~10年的宏观角度来看,那这一项会呈现整体上升的趋势,所以出现亏损并非常态,后续一定会转正(或存在转正的年份)。

所以综合来看,“非经常性损益”在之后的年份有很大机会会超过2018年的数据,给公司带来正向影响。

好了,至此,我们从营业和利润指标中发现的问题就基本全部解决了。

另外,多补充一个数据,美的历年销售费用和管理费用占比营业收入的比例,如下图。

其中,管理费用是包含研发费用在内的,其增长中,有很大部分是研发投资增加所带动的,我懒得拆出来了,影响不大。

而销售费用占比的逐年递增,则可以看出公司的竞争压力是逐年增大的。尤其是去年,家电行业增速放缓,如果想保持营收的增长速度,则广告和宣传的投放会逐渐增多,毕竟美的的竞争对手都不是无名之辈。

03 /

年报中其他的内容没有太多值得拿出来说的,我在这就不赘述了,大家有问题留言区留言,我给大家答复。

还有两个事情也说一嘴。

第一个是美的在2018年回购的事项。自美的在去年6月底公告回购股份后,至年底,拟定的不超过40亿元的股份回购计划,全部完成,回购的股份予以注销,从而减少公司的注册资本。

这个事情美的做的非常磊落,而且股份回购予以注销是对股东最有利的情况。

2019年2月底,美的再次发布公告披露继续回购公司股份的计划,回购股价不超过55元,回购上线不超过66亿元,回购股份数量不低于6000万股不超过1.2亿股,回购期限12个月内。

截止2019年5月初,本次回购计划已执行回购股份数量175.8万股,支付总金额8.6亿。

公司回购股份,是公司管理层对将来发展的看好,是个好事。

第二个事,就是美的发行A股并购小天鹅的事项。

从2018年10月底开始,美的集团就筹划发行A股换股吸收合并小天鹅的事项,到今年5月8日,美的开始停牌,处理相关事宜,至此,吸收合并小天鹅的事项基本尘埃落定。

细节我我不多说,几个数据单独拿出来提一下。本次美的吸收合并小天鹅,小天鹅的整体市值为305亿,外部股东持股47%,美的换股价格为42.07元/股,所以本次发行A股数量为3.42亿股。合并小天鹅后,美的集团整体市值相应提升。

因为小天鹅一直在美的集团的合并报表范围之内,所以本次合并不会对美的的资产、负债、收入、净利润等指标产生影响,但是会影响到美的的归母净利润数据。

以小天鹅2018年的净利润16.82亿元计算,本次合并后,美的集团归母净利润额外增加8个亿左右,这个是需要我们关注的。

美的2019年一季报的内容,也单独拿出来说一下。

翻看美的2019年一季报发现,美的当期营业收入752亿,同比增长7.84%;归母净利润61亿,同比增长16.6%。

从这个数据可以发现,美的的营收出现触底反弹的现象,2019年一季度已经走出了去年下半年低迷的市场行情,我对美的2019年的判断是:增长可期。

04 /

接下来,用一小部分篇幅,说一下美的未来增长的可能方面。

这一块我做一个简单的列举,因为这些都是在美的现有业务上延伸出来的分支,无论成败都不影响现有业绩,所以暂不做过多的讨论。

第一:

美的于 2018 年 10 月 19 日在欧洲最高峰勃朗和中国同步发布 COLMO 高端品牌,其首套六款产品包括冰箱、洗衣机、烟机、灶具、洗碗机及全自动电饭煲,后面产品系列会逐步开发。

该品牌产品,应用了人工智能、数字化仿真等技术,将航空发动机的对旋动力技术应用于空调、净化器等产品;将导弹从潜艇发射时的降噪技术应用于破壁机、电饭煲等产品;将太阳能光热发电中的相变储能技术应用于热水器等产品。

用一个词来形容:高端。

很显然,COLMO产品对标的是海尔的高端子品牌“卡萨帝”,前者现在的年营收已经达到了百亿以上,而且通过主打高端产品开拓了一个细分市场,增速很快。

美的肯定也发现了高端产品的想象空间,毕竟消费升级的趋势下,高端产品可能成为家电行业增长的一小极。

第二:

2019年3月份,美的正式对外发布了互联网品牌“布谷BUGU”。

据布谷BUGU首席产品总监韩翰介绍,该系列产品会打造成一个互联网共创平台,在前期就让用户深度参与,包括产品的概念、要解决什么问题,产品设计到内测、公测、上市的全流程。

布谷BUGU希望与用户建立有效、平等的沟通机制,共同构建厨房、起居、卫浴三大生活场景与空气、水两大专业场景互联的产品组合,全面覆盖用户生活。

期待各项技术加身的布谷可以给我们带来惊喜。

第三:

美的集团在2018年整合智慧家居业务,成立IoT公司,对云平台、美居APP、大数据等持续优化。同时,美的IoT分别完成了包括阿里云、天猫、华为、OPPO、VIVO、创维等多家平台和厂商的合作业务上线,并积极参与国内外的IoT相关标准建设,积极打造美的智慧家居生活圈。

智慧家居一定是一个大趋势,也是一个大机会,我属于门外汉,不懂该怎么做,同样希望美的给我们惊喜。

第四:

还有,就是工业机器人方面。

我至今非常坚定的看好这个方向,因为我在真正几千人的生产车间了解过,知道中国的生产制造业肯定需要越来越多的工业机器人。

这个我在彻底弄懂了库卡的情况后,单独再来聊吧。

第五:

最后,是工业互联网产业,即美的对外发布的“M.IoT”平台。

这一块现在还只是一个雏形,而且其更多的是内部变革,而非新的增长引擎,所以我们不过多讨论。

以上5个点,是我认为美的可能突破现有发展状况的五个机会,具体哪个能成还不好说,但只要有一个能带来惊喜,那对我们都是非常好的消息。

经营公司就是要“守正出奇”,核心的主营业务守住了,在其他相关性业务的探索中,只要有所成就,那就是额外的惊喜。

05 /

最后,说一下美的的估值。

估值方面,我们从两个角度来考虑。

首先,在2018年10月19日,美的50周年发布会上,美的创始人何享健现场发表了讲话。老爷子在讲话中提到:美的集团的近期目标是营收和市值均超过5000亿元。

对比2017年美的2071亿的营收和讲话当天美的2400亿左右的市值,5000亿营收和市值目标显得有些“激进”了。

5000亿的营收我们暂且不论,我认为短时间内(3年)很难达到这个目标,但是5000亿市值,我认为其在3年左右的时间,是有机会做到的。

我们暂且认为其2021年底市值可以达到5000亿,按照我们的买入逻辑,2500亿以下考虑买入。

再考虑到美的的品牌地位、过往业绩、管理层的管理能力等因素,我认为美的的风险比较小,所以我自作主张,认为3000亿市值以下考虑买入。

上面说的比较虚,也多是“想当然”的内容,下面拿实际数据来计算一下。

2018年,美的集团的归母净利润202亿,同比增长17%。在市场环境不好、公司营收增长只有7.9%的情况下(下半年基本零增长),净利润增长17%是一个非常好的表现了。

而我的判断,市场环境不会一直不好,消费电器的市场增长会逐步恢复,这个从2019年一季报营收增长7.8%、归母净利润增长16.6%,能明显感觉到。

所以,我认为美的归母净利润保持年增长幅度17%是一个比较保守的水平。为了再次预留风险边际,我们假设2019年~2021年美的的归母净利润增长幅度分别为16%、15%和14%。

对应2018年202亿归母净利润,则2021年该数据为307亿元。

吸收合并小天鹅是能够增加美的的归母净利润的。

小天鹅2018年净利润为18.62亿元,而且连续数年保持在20%以上的增长速度。实际上,小天鹅最近5年净利润的增长率分别为69%、32%、28%、28%和24%。

美的合并小天鹅后,在渠道和其他方面对小天鹅会有助力效应,所以理论上其增长幅度会更高而不是更低。

同样,我们预留足够的安全边际,认为小天鹅在之后3年里,净利润增长幅度保持在20%的水平。

则可以计算出,至2021年,小天鹅净利润为32亿元。

美的吸收合并小天鹅,会将额外的47%股份并入美的集团,对其归母净利润的影响额为小天鹅净利润的47%,那就是15亿。

加上上面我们推论出的美的自身归母净利润307亿,则2021年,美的集团归母净利润322亿元(包含全资小天鹅)。

美的集团过去5年的市盈率中,最高点为24倍,最低点为8倍,平均市盈率为15倍左右。

我认为给美的15倍公允市盈率怎么算也不应该过分,那对应美的2021年市值为4830亿元,基本上就是5000亿左右。

做买入决策,我们以最悲观的情况来计算,而如果考虑乐观的情况的话,我认为美的在2021年,市值有望突破6000亿。

所以我认为3000亿市值及之下,是我的买入区间。

截止5月8日美的停牌,其股价停留在50.75元,对应其66.06亿总股本,市值为3353亿元。考虑到美的合并小天鹅后会增加3.42亿的总股本,则总市值对应3526亿元。

对应我设定的买入区间,大概有15%的下降空间。

当然,再次说明,以我自己考虑的买入市值,很有可能短时间都不会有买入机会,甚至一直不会有买入机会。如果是这样的话,这证明美的这只股票的钱不是我该挣的,认了就是了。

以上仅是我个人的判断,不构成对任何人的投资建议。

06 /

以上,这篇文章就到这了。

以上的内容,除了以库卡为主营的机器人及自动化业务外,其他的基本都想的比较清楚了,自认为对美的的估值也比较公允。

好了,大家有问题随时在留言区留言,我们留言区见。