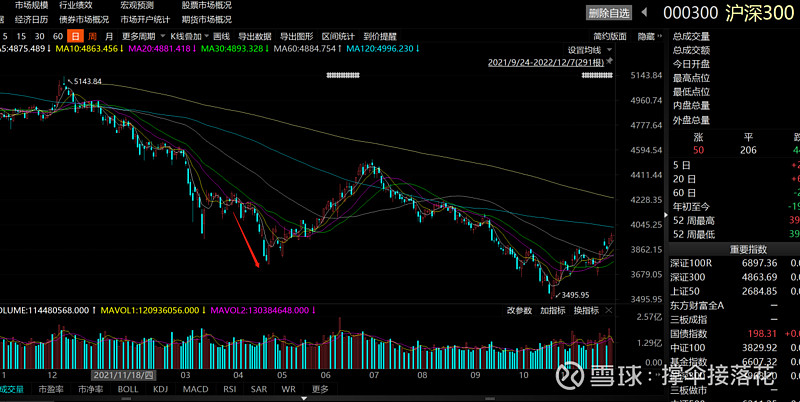

2022年初的一波下杀,主要分成3个阶段,每个阶段的刺激源并不尽相同。

第一阶段的下杀主要来自国内政策的调整,引发了市场预期的改变。

市场之前是走衰退期的赛道逻辑,货币政策宽松,21年年底提出【宽信用】,这对价值板块利好,但是对成长板块,尤其是赛道板块利空。

由于赛道新能源,在此之前已经是市场的绝对主线,公募私募游资散户的资金全部集中在这里,面对加息预期,只能杀估值。

而对应的价值板块,则是上涨的

介于赛道之前属于主线,而价值属于边角料,一个是官,一个是匪,所以:

1 资金从赛道流出,造成全A市值的坍塌;资金流入价值,造成全A市值膨胀;边角料的膨胀比不过主线的坍塌。

2 投资者自下而上寻找景气,赛道明确要下跌,但是价值板块只有预期,没有真实的景气可言,所以也就没有对应可下仓位的标的,资金只能出一部分比例交易预期,形成了资金的挤出效应。

以上两点造成了第一波的全A下杀。

第二波下跌,来自于俄乌冲突,以及后面的不完备资金(私募)的集体平仓。

俄乌冲突造成了全球资金对主权信用风险的重新评估,引发了第二轮下跌的开始,但这不是主要原因,主要原因在于,私募在经过了前期的下杀之后,都到了清盘的边缘,私募为了保存客户,选择集体空仓观望,而这个空仓举动引发了去杠杆的行情,造成了后面的踩踏式下跌。

具体的表现为,当时的500期指严重贴水于500指数,说明私募处于流动性考虑,没有直接抛出,而是选择用期指对冲。这里期指的升贴水只是一个【温度计】。

由于第二波下杀主要来自于资金面,而且主要是私募等不完备资金,这些资金相较于公募,具有喜欢炒热点,炒预期的特点,所以下杀主要杀之前他们聚集的价值板块,房地产,反而赛道影响较小。

第三波下跌

第三波下跌之前,经过政策大作文的预期,房地产板块已经重新抬头,大有走宽信用的趋势,市场信心开始恢复,私募也开始慢慢加仓。

然而此刻经历了疫情扩散,上海封城,对PMI,GDP造成了直接伤害,引发了第三轮的雪崩。

然而这还只是开始,可以看到300的跌幅并不是最致命的,后面的致命来自于悲观的不确定性的预期,市场喜欢炒作预期而不喜欢兑现,同样,市场对悲观预期同样空头炒作,市场流动性缩小,产生挤出效应。

祸不单行,此时美联储已经加息50+50,而且开始了缩表预期,这对小市值流动性造成了严重伤害,这才是第三波下杀的主力,完成了砸烂一切的行情,直到市场流动性见底。

流动性见底后,市场遵循先出清的先涨,后出清的后涨的原则,开始了一轮中小市值,赛道及概念的炒作,直到年中。同时,注意小市值下跌过程有明显的去杠杆痕迹。

最后讨论一下2022年中的那一波下杀。

这一波可以说源自于RMB贬值,汇率防火墙已经无法抵挡美联储加息对市场造成的伤害,场内流动性挤出,同时在10月叠加三季报纷纷不及预期,一天杀一个白马,最后终于,300下杀,整个市场出清。

配合11月的美联储衰退预期,小作文预期,开启了11月的炒作行情,当然11的炒作,同样来自于不完备的私募资金而非公募,实际上公募在这种环境下是很难下手的,都是预期和小作文的炒作。

而他们关注的景气赛道,都面临分母端的杀估值。

表现为,公募的仓位反而是在降低的,也就是公募在市值膨胀起来后,选择出货,保持最低80%的监管要求即可。