理念:以分红角度评估股票的价值、以相对保守的方式获取安全边际、积累持续分红的股票,实现稳定的现金流。

说明:本系列文章为个人股票分析的记录,其观点仅代表个人当下的一些想法,请勿作为投资参考,欢迎批评与交流。

一、回顾往昔

1、查看中国平安近5年的分红记录,2019-2023年每股的分红为:2.05元、2.2元、2.38元、2.42元、2.43元;5年平均为2.296元。

2、查看中国平安2019-2023年的价格,最低价为:33.47 元;最高价为:87.49 元。

3、假设有这么一个倒霉蛋,他在87.49元的价位买入了该股,那么这5年,通过分红,他获得的年化收益是2.6%。

4、假设有这么一个幸运哥,他在33.47 元的价位买入了该股,那么这5年,通过分红,他获得的年化收益是6.85%。

5、近5年,获得年化5%的分红收益的价格是 45.92元,很多人的买入价格都比这个高。

二、展望未来

1、说完了过去5年的情况,更重要的是要对未来进行所谓的预测。

2、对保险这个行业短期持比较悲观的态度,以中国平安为例,其营收规模从2019年到2023年,一直在1w亿左右徘徊。

3、从人们的需求的层次来看,保险属于非刚性需求,当经济比较紧时,保险首先是被压缩的项。

4、中国的保险公司的服务水平低,很多时候很多买保险的人都有“上当受骗”的感觉。虽然保险公司一直说要做到“信用”,但是“说起来容易,做起来难”,尤其是面对艰难环境的时候。以后如果外资保险进来后,可能还要面临更多的困难。

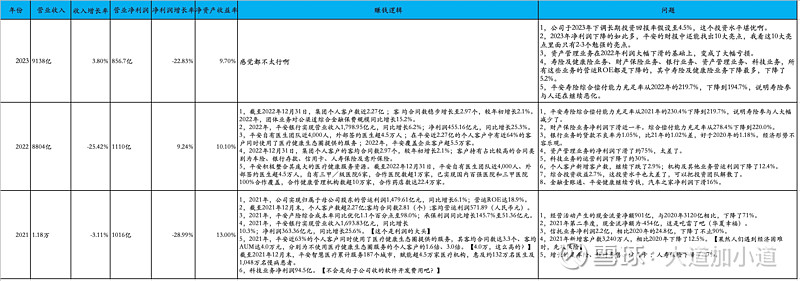

5、读了中国平安最近三年的年报,可以说是一年不如一年,尤其是2023年,可以说是惨不忍睹,读的我胆战心惊的,尤其是看到“公司于2023年下调长期投资回报率假设至4.5%”时,对平安所有的幻想都破灭了。

三、定期分析(2024.5.9晚)

1、当前42.34的价格,19年分红以2.296来计算,对应的股息率为5.42%,能满足5%的分红预期;

2、这票每年分红两次,对于个人现金流来说,还是蛮好的。但是其商业模式不算太好,尤其是经济形势不好时,大部分人首先会考虑缩减保险,而且其投资可获得的收益也将会下降。公司对其长期回报率的信心值大约是4.5%,是低于国家GDP的增长率的,长期来看,平安与A股优秀的公司的差距会越来越大。

4、得益于大盘行情的上涨,该股股价近期突破了60日线,并且有站稳的趋势,短期可以考虑下在60日线附近低吸博一博反弹,但千万不要追高,44-45以上都要特别小心。

5、最近比亚迪又获得了车险的牌照,对平安这块儿的业务多少都有些冲击,冲击多大不知道,但是总之不是好事;今年4月底5月初,广东大雨,估计这第二季度又要凉凉了。我手上持有的少量的中国平安股票(38.9和41.5左右分别买了一些),打算择机出掉了。当然了,可能23年已经够差了,24年说不定反转了呢?如果卖飞了,那也就认了。

四、业务分析

五、年报分析