理念:以分红角度评估股票的价值、以相对保守的方式获取安全边际、积累持续分红的股票,实现稳定的现金流。

说明:本系列文章为个人股票分析的记录,其观点仅代表个人当下的一些想法,请勿作为投资参考,欢迎批评与交流。

一、回顾往昔

1、查看长安汽车近4年的分红记录,2020-2023年每股(涉及转送,已进行复权)的分红为:0.556元、0.302元、0.236元、0.343元;4年平均为0.359元。

2、查看长安汽车2020-2023年的价格,最低价为:6.16元;最高价为:27.29元。

3、假设有这么一个倒霉蛋,他在27.29的价位买入了该股,那么这4年,通过分红,他获得的年化收益是1.32%。

4、假设有这么一个幸运哥,他在6.16的价位买入了该股,那么这4年,通过分红,他获得的年化收益是5.83%。

5、近4年,获得年化5%的分红收益的价格是 7.18 ,近5年绝大多数的人的成本都是高于7.18的;如果要获得4%的分红收益,对应的价格为8.9,绝大多数人的成本也是高于这个7.18的。

二、展望未来

1、说完了过去4年的情况,更重要的是要对未来进行所谓的预测。

2、公司所处的汽车行业,正处于竞争最激烈的阶段,也许未来中国的知名车企只有3-5家,其他家要不被兼并,要不就是慢慢消亡,长安汽车能否最终活下来,是我们要持续关注的。

3,从长安汽车近4年的年报可以看出来,长安汽车这些年一直在改革,到2023年其改革架子基本上搭好了,为其未来的发展打下了蛮好的基础,不过2024年,新能源领域迎来了小米,我估计阿维塔系列的轿车,会受到不小的挑战。从财报本身看,净利润似乎增长还不错,但是实际上呢,“非经常性损益”可以说“利润”的大头(2021年除外),净利润的成色不足。

三、定期分析(2024.4.27)

1,当前16.57的价格对应的分红比例约为2.2%(以近4年实际分红均值来算),不能满足5%的分红预期;

2,从这4年看,这票的分红比较稳定,只是分红比例不高,不适合从股息的角度购买该股。

3,回到具体的估值上来看,近4年,其经营活动净现金流平均为:148亿/年、平均有效净利润(扣除非经常性损益)为:16.6亿,有效净利润率约为:11.2%,收益率还可以。假设未来经营能够保持稳定(汽车行业能保持稳定是件不容易的事情),如果以十年期为限,可以认为其值1480亿。

4,当前价格不算便宜,宜观望,且看看其一季度的财报。最核心的担忧还是其财报上有些地方不太看得懂,不是我喜欢的类型。

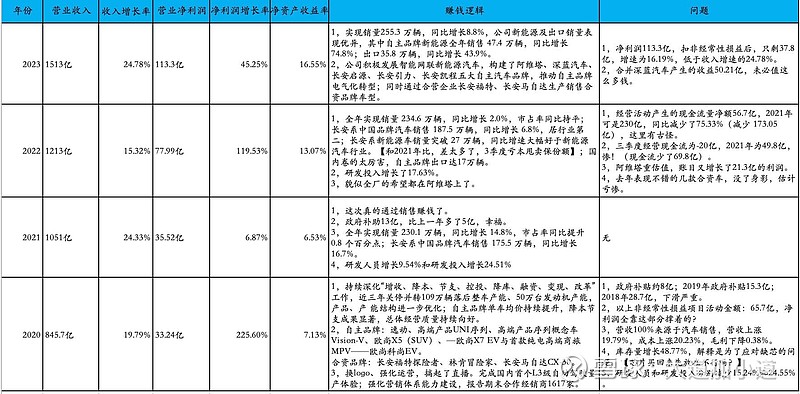

---------以下为近4年财报的基本解析,还在不断摸索中-------

四、年报分析