金三银四过后,6月迎来离职小高峰,小编身边已经有很多小伙伴裸辞了。

选在非高峰期辞职,不外乎这几个原因。

经验:成长空间有限,不想做重复性的工作

环境:日积月累的矛盾,在某一事件上爆发

薪资:同事加薪,而你和他做同样的工作,却连提名都没有

根据猎聘《2019年人才前景趋势大数据报告》显示,职场焦虑人群所焦虑的事项中,排名最高的三个事项分别为“如何让自己更值钱”“对职业规划很迷茫”“个人生存成本高”,在受访者中的得票率分别为65.8%、50.6%、41.2%。

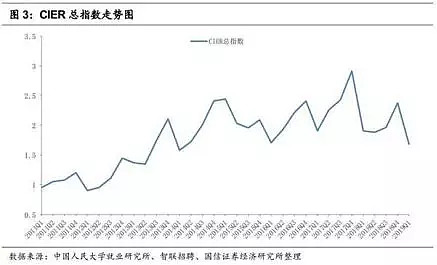

从职位供求情况来看,CIRE总指数一直保持在1以上,即使在2019年第一季度同比下降约12.0%,CIRE指数也在1.68。(CIER指数是用来反映就业市场景气程度的指标,CIER指数=市场招聘需求人数/市场求职申请人数)

供大于求。

失业压力递增,提前准备好备用金

第一天:哈哈哈哈哈哈哈,解放了

第一周:好爽,还有好多时间,我要去土耳其、东京、巴黎和迈阿密

第一个月:投投简历,晚上打游戏、白天逛商场,就是一个人逛有点无聊

第二个月:时间过的好慢啊,明天干点啥呢……为啥我心仪的公司还没给我发offer

第三个月:没钱了……哪家公司招人啊,不看平台工资给够就行

裸辞不可怕,首先一定要想清楚自己的决定,以及今后的发展方向。不然带着纠结的心面对新公司HR的询问:

“我们××部门和××部门都在招人,你觉得自己适合哪个呢”

“哪个都行,看安排吧”

然后……没然后了……

其次是备用金。

我们来算笔账。假设旅游金5000元,房租2000/月,日常开销100元/天(保守估计,除非你每天呆在家里点外卖,每天仍需要50元的基本开销),水电200元/月,应急备用金1000元,如果你不想断了社保,还需要拿出1500元/月自己缴纳,按照待业两个月时间计算:

(房租2000元/月+日销100元/天✖30+水电200元/月+备用金1000元)✖2=12400元

你的银行卡里至少有13000元的存款,才能确保裸辞后的基本开销。

对比经济压力,精神压力才是磨人的小妖精。如果和父母一起住,恭喜你,小妖精升级为老妖精,当你还在享受生活的时候,父母已经接近崩溃的边缘。此时你随便找个工作凑合,就又回到原点,违背了辞职的初衷。

其实裸辞最大的作用就是缓解上一份工作带来的负面情绪,调节自己,以最好的状态迎接新环境。

储蓄的重要性

最近,在国外的年轻人中流行起一个新口号——“财务自由,提前退休”(Financial Independence, Retire Early),简称“FIRE”。

核心思想是“4%原则”。

简而言之,就是当下开始攒钱,提前退休后靠4%的利息生活。

这里引用FIRE生活的代表人物、知名博主Peter Adeney在他的博客网站Mr. Money Mustache里写了一篇详细解释的文章《The 4% Rule: The Easy Answer to “How Much Do I Need for Retirement?”》:

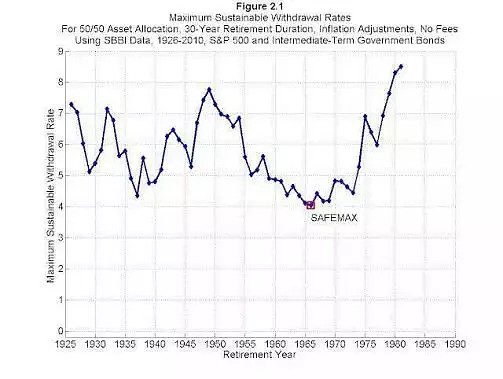

▲理论上,当你的退休储蓄分配在股票和其他资产上,不计通货膨胀的情况下,这些资产每年回报的红利是7%,所以只要退休后的年开销控制在7%以内,就可以做到每年仍有盈余而不是一年年少下去;

▲但考虑到通货膨胀会吃掉其中的3%,因而4%就成了最理想的数字,我们称它为“安全储蓄提取率”(safe withdrawal rate,简称SWR)。

▲假设退休后一年的开销控制在储蓄的4%左右,照此计算,若要提前退休,只要挣够“退休后的年开销x25”的钱就可以了。

为什么是4%呢?

上图是“安全储蓄提取率”变化图表,由William Bengen在90年代提出,他预设一个退休者,在初始合理资产配置下,加入每年个人投资组合增长、物价水平波动等因素,计算分析出30年间的财务变化情况,期间涵盖了大萧条、经济繁荣等客观社会因素,得出结论4%是最差情况下的最低安全储蓄提取率。

4%规则并不能让你退休后放飞自己,而是告诉大家想要过吃喝不愁的生活,真的不需要几个亿,只要学会控制开销和投资理财就可以。

欢迎关注微信公众号中产财技(zccj007)