A类基金7%左右的年收益满足了厌恶风险的防御型投资人的需求;

B类基金的资金杠杆满足了进取型投资人的需求;

A类和B类基金的合并折溢价满足了套利投资人的需求。

本文主要探讨分级基金的套利。

同ETF基金套利类似,分级基金套利产生的根源来自分级基金的交易机制。分级基金也是LOF基金,英文全称是"Listed Open-Ended Fund",汉语称为"上市型开放式基金"。也就是上市型开放式基金发行结束后,投资者既可以在指定网点申购与赎回基金份额,也可以在交易所买卖该基金。这种交易机制下产生了两个价格,一个是基金的净值,另一个是市场交易价格。正常情况下交易价格和基金净值应该匹配,但是由于投资者交易情绪的影响,交易价格经常对基金净值产生大幅折溢价,套利由此产生。

母基金净值=A类子基金净值 X A类子基占比 + B类子基金净值 X B类子基占比,

AB合并成本=A类子基金交易价 X A类子基占比 + B类子基金交易价 X B类子基占比,

当母基金净值和AB合并成本再扣除申赎费用存在价差的时候,就可以进行申购母基金拆分套利或合并子基金赎回套利。

分级基金套利的三种模式:

一. 裸套

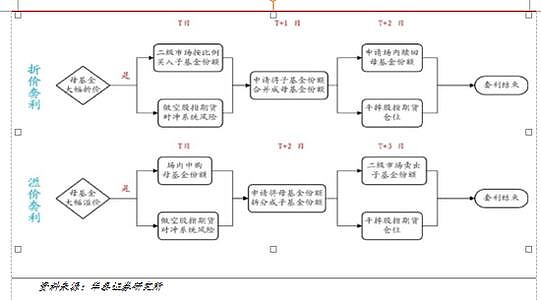

下图很好的解释了分级基金的套利过程:

1.溢价套利

当AB合并价格>母基金净值+申购手续费+卖出交易佣金时,T日在场内申购,T+1日确认,T+2日拆分,T+3日卖出AB子基金。

部分券商如华泰证券,可以T+1日进行拆分,T+2日卖出AB子基金,提前一天。

比如163114申万环保,2014年12月1日溢价6.01%,如果收盘前以1.2126申购,2日拆分,3日分别以0.882和2.028(收盘价)卖出A和B子基金,获利19.99%(未考虑手续费)。3日收盘前以1.2537申购,4日拆分,5日分别以0.889和2.265(收盘价)卖出A和B子基金,获利25.78%(未考虑手续费)。短短一个星期共获利50.92%。

2.折价套利

当AB合并价格+赎回手续费+买入AB交易佣金<母基金净值时,T日在场内买入AB子基金,T+1日合并为母基金,T+2日赎回。

华泰证券可以T日进行合并,T+1日赎回。

比如161812银华100,2014年12月22日折价2.02%,收盘前分别以0.969和0.826买入150018和150019,收盘前合并,合并价格0.916, 23日以0.905赎回,获利0.8%(未考虑手续费)。

但是上述的套利并不是豪无风险,当市场是一个空头市场时,母基金净值的下跌和B基金的杀跌可能会超过差价,这时候的套利很有可能被套。有没有一种更稳妥的套利办法呢?

二. 对冲

如果可以精准地进行对冲,则可以很好的规避母基金净值下跌的风险。

然而做空股指期货只能对冲银华300等以沪深300为跟踪指数的基金,对更多其它不以沪深300为跟踪指数的基金而言,怎么进行精准对冲呢?是否可以融券?

套利银华100时可以融券159901进行对冲;

套利申万中小可以融券159902进行对冲;

套利申万深成可以融券159903进行对冲。

然而在A股市场,券商几乎无券可融。要想进行稳健套利,有没有可能象ETF套利那样进行T+0交易呢?