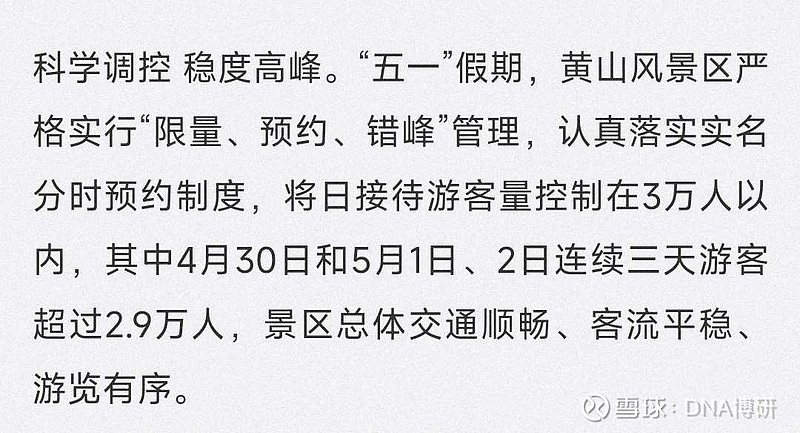

行业模式:旅游行业只有两支股票历史上走出过长牛,宋城演义的逻辑是轻资产和成功实现异地复制扩张业务,中国中免的逻辑是垄断型的免税店业务。大部分旅游票像黄山黄山旅游,尽管旅游景点有稀缺性,但是旅游门票的价格不能像白酒医药一样涨价,旅游旺季的入园人数有上限,还不能实现异地扩张,也不能带来稳定的现金流,所以旅游板块一直是比较边缘化的板块,不属于价值、成长、周期的任何一类,只能属于题材刺激波段品种。

场外情况:五一前最火的莫过于淄博烧烤,五一旅游非常火爆,到处排队,出游人数比2019年多20%,但是消费总额与19年持平,人均消费从640元降到560元,大家对放开后旅游消费的预期很高,但是实际消费低于预期。

板块走势:五一旅游消费强预期低现实,旅游板块自4月14日受大盘影响开始下跌,到5月5日的旅游板块集体大跌,大部分个股下跌幅度接近20%,只有一季度报告业绩比较好的黄山旅游比较强势,宋城演义、中国中免、中青旅等跌幅都比较大。

中青旅的分析

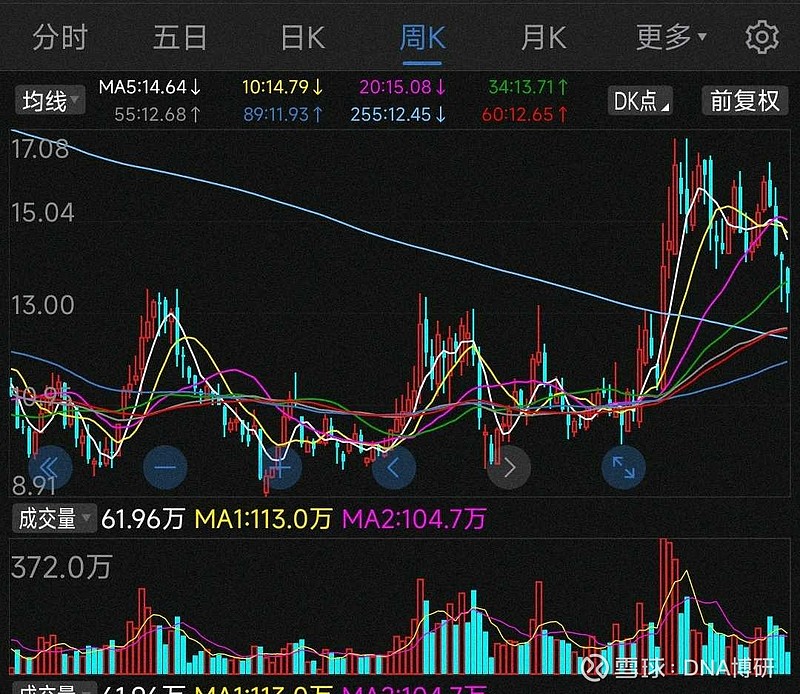

1.估值 中青旅在2019年前的利润在5亿左右,对应目前100亿的市值,市盈率在20左右。

2.赔率目前的股价13.44,近几年的平台低点在10元,18年平台为20元,中期的赔率为25%的下跌空间和50%的上涨空间,赔率1:2。近高点为16.88,短期的各有25的上涨和下跌空间,赔率1:1。

3.增益buff

buff 1 二季度业绩增长

公司的主要业务有三块,第一块是遨游网出境旅游的旅行社业务,第二块是会展整合营销业务,第三块是浙江的乌镇和古北水镇旅游景点酒店业务。其中乌镇旅游项目是最主要的利润来源,

公司一季度报告并不出色,但是二季度对比2022年会大幅增长,因为2822第二季度是华东最为严重的时期,乌镇关闭了近两个月,相当于去年两个月基本没有收入。

今年乌镇五一的旅游人数为36万,已经超过了2019年30万。因此今年二季度业务恢复到2019年没有问题,二季度利润至少在2个亿。

buff2 板块内比价

目前中青旅和黄山旅游的总市值都在100亿,但是中青旅的质地要远远好于黄山旅游。

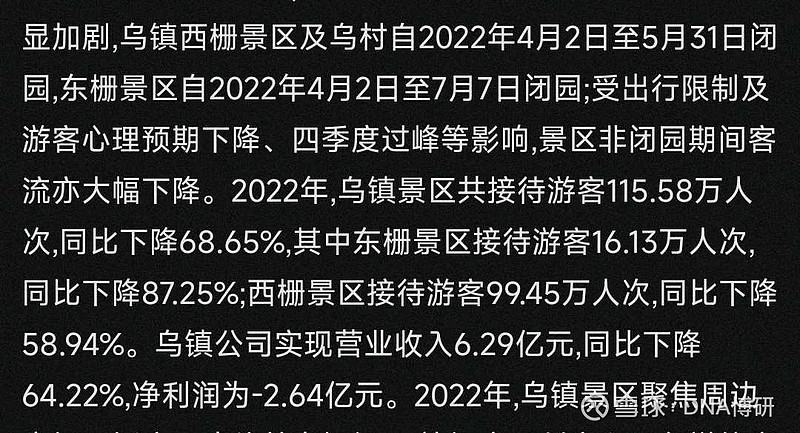

首先从接待人数上看,黄山旅游有旺季3万人的上限,而乌镇可达12万人。

其次,黄山旅游只有缆车和酒店的收入,黄山旅游的门票收入其实是归地方政府的。在2019年中青旅的酒店毛利率为80%,远高于黄山旅游的30%,而且乌镇景区经营的毛利率为80%,经营规模17亿是黄山的三倍。

第三,从业务逻辑上讲,乌镇这种江南水乡老少皆宜,适合全家出游,黄山无限风光在险峰,只适合年青人出游,而且乌镇在上海和杭州之间,交通便利,又有互联网会议加持,理论上可以给与更高的估值。

buff3 2023年9月杭州亚运会

buff4 央企特估,中青旅的控股人中国青旅集团和中国光大集团都是央企直属单位。

4 筹码博弈

中青旅的减分项就是大股东持股比例不足20%,近80亿的流动筹码,机构占据十大股东,但是每个季度都换一批,难以形成合力,因此股性一般,极少出现涨停。