从中国神华的年报来看,2023年营业收入3430.74亿元,基本与去年持平,但利润总额871.76亿,下降9.4%,归母净利润596.94亿,下降14.3%。利润下降的原因:受煤炭市场供求关系影响,平均煤炭销售价格同比下降9.3%,煤炭销售收入同比下降。受海运价格下降影响,航运业务收入同比下降。回顾2022年,受到俄乌冲突影响,煤炭供应及运输受阻,煤炭价格高位运行,所以盈利大幅增加。但2023年全球煤炭供应情况好转,国际多数动力煤终端用户库存高位,煤炭价格震荡回落。

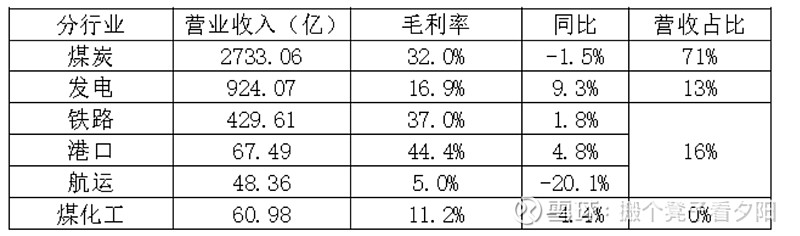

先来看一下神华的业务分布(分行业合并抵销前):

神华的主营业务中煤炭和发电占比84%,受煤炭电力市场供需关系、煤价电价波动较大,其实主要还是受煤炭的供需关系影响较大。

从煤炭来说,神华拥有优质、丰富的煤炭资源,销售的煤炭主要以自由煤矿生产。这是有排他性质的,区域内处于垄断地位。

从发电来说,2023年我国电力供需总体紧平衡,部分地区用电高峰时段电力供需偏紧。全社会用电量92,241亿千瓦时,火力发电量62,318亿千瓦时,占全国发电量的69.9%,水电发电量11,409亿千万时。国际能源署指出,煤炭仍是当前全球发电、炼钢和水泥生产最重要的能源。2023年,非化石能源发电投资占电源投资比重达到九成,非化石能源发电装机保持快速增长。截至2023 年底,全国发电装机容量29.2亿千瓦,其中,非化石能源发电装机容量15.7亿千瓦,占总装机容量比重达到53.9%。也就是说,接下来的5-10年中,虽然非化石发电的比重不断上升,但仍然会以火力发电为主。

以上两方面也是神华的核心竞争力所在,拥有规模可观、高效运营的煤炭、发电业务,拥有铁路、港口和船舶组成的大规模一体化运输网络,高效连接中国西部资源供应与东南沿海能源需求,形成了煤炭、电力、运输、煤化工一体化开发,产运销一条龙经营,各产业板块深度合作、有效协同的核心竞争优势。主要运营模式会长期不变,煤炭生产→煤炭运输(铁路、港口、航运)→煤炭转化(发电及煤化工)的一体化产业链,

所以短期来看,神华的业绩会一直持续稳定,波动不大,而且现金流充足,妥妥的现金牛。比如,2024年度管理层的经营目标营业收入3300亿元,同比下降3.8%。近期内,依然会有不错的利润跟高分红,持续优秀。

但不利的方面在于,盈利会不断地下降,为什么这么说呢,因为煤炭价格会持续走低,在房地产、基建发力不足的情况下,钢铁、水泥的需求量存在下降的可能性,也就是除火力发电以外的煤炭需求逐步萎缩,会导致企业的净利润有所下滑。当然,这些都是推测。

最后,从股价来看,37.94元的价格,分红10派22.6元,分红率5.96%,但2023年10派25.5元,对应的股价28.85元,分红率8.83%,下降不少,对于还未建仓的人可以考虑耐心等待,也许接下来会有比较好的价格呢。