对于互联网家装平台齐家网来说,2018年7月12日,无疑是其最高光的时刻。

就在一年前的那天,以齐家网为运营主体的齐屹科技高调赴港上市,正式成为“互联网家装第一股”。

然而最高光的时刻却也成了最尴尬的时刻,还没在上市的喜悦中缓过神来,现实便狠狠给了齐家网一记耳光。

上市的钟声敲响后没多久,齐家网母公司齐屹科技的股价就瞬间跌破发行价,大跌4.33%。与同一天在港交所上市,涨幅一度飙升40%,资金竞相入场的映客互娱相比,齐家网着实尴尬到了尘埃里。

上市当天即破发遭到群嘲,显然,齐家网并未能获得资本的青睐,也没能够获得广大股民的信任。然而这似乎还仅仅只是开始,齐家网不仅在上市当天遭遇了一道大坎,后续其审核和服务更备受质疑,负面风波不断,诉讼缠身,遭受着消费者的口诛笔伐。

如今距离其上市转眼也已经过去了近一年半的时间,齐家网的情况又如何了呢?

股价腰斩,市值缩水,盈利前景令人堪忧

自去年7月上市第一天就遭遇破发,在这之后的一年里,齐屹科技的股价都在资本和股民的冷眼中一路跌跌不休,一直徘徊在发行价下方。截至2019年12月23日收盘,齐屹科技每股报价2.41港元,较发行价4.85港元下跌了50.3%,总市值缩水过半,仅剩可怜的28亿港元。

而纵览齐家网近年来所发布的财报,其糟糕的财务数据和运营指标更是暴露无遗。

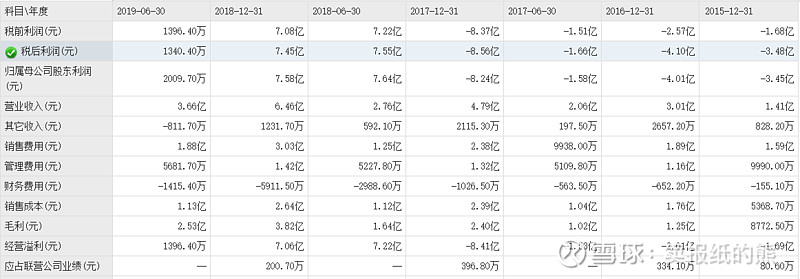

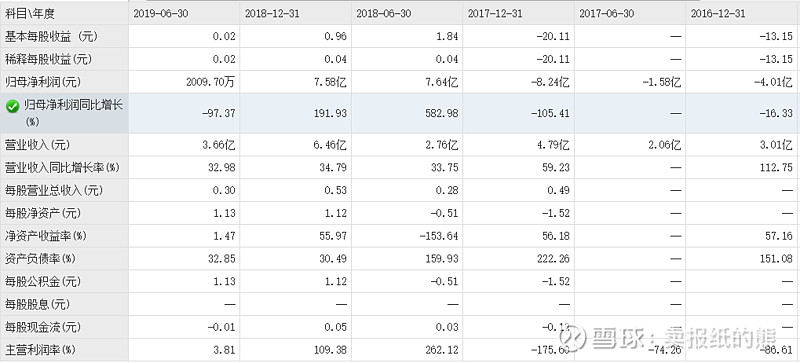

数据显示,2015-2017年,齐家网分别实现了1.41亿元、3.01亿元、4.79亿元的营业收入,净利润分别为-3.48亿元、-4.1亿元和-8.56亿元,三年累计亏损超过16亿元!

不过上市后,2018年齐家网取得了7.45亿元净利润的增长,增幅惊人地超过了190%。

这一数据看起来有些喜人,不过深挖后却不难发现,情况似乎没有想象中得那么理想。查看2017年下半年至2018年上半年年报数据可以看到,在齐家网上市期间,其非经常性损益出现大幅度的波动,2017年下半年支出7.22亿元,在2018年上半年又获得6.99亿的非经常性收益。

据了解,这是一种在资本市场上非常常见的资本腾挪术,不少上市公司为了避免被ST都会采取这一方式来维持净利润的增长。而齐家网2018年净利润同比增长能实现190%的突破,也是得益于此。

不过,这显然并非长远之计。很快,在2019年上半年,齐家网净利润便又再度被打回原形,净利润仅为1340.4万元,与2018年同期相比大跌超98%。与此同时,2019年上半年齐家网归母净利润同比更大跌97.37%。

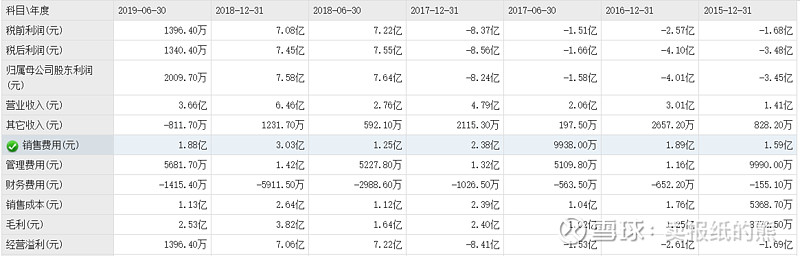

净利润大跌,而齐家网在销售及营销开支方面的费用却蹭蹭涨得飞快。2015-2018年,公司在销售及营销开支方面的费用分别为1.59亿元、1.89亿元、2.38亿元、3.03亿元。2019年上半年,齐家网销售费用达到1.88亿元,同比增长33.5%。

盈利艰难,“造血”不足,长期烧钱引发资金链紧张

盈利遥遥无期,齐家网在“造血”能力上也显得力不从心。

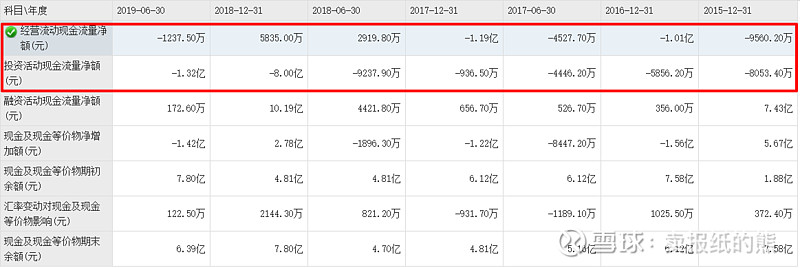

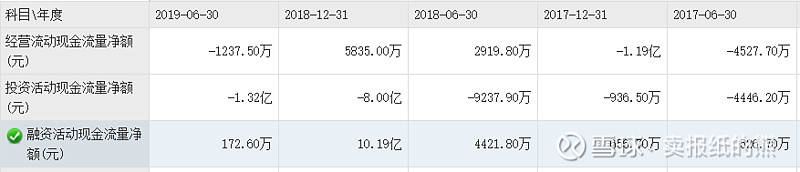

2015-2017年,齐家网经营活动所产生的现金流量净额分别为:-9560.2万元、-1.01亿元、-1.19亿元。虽然2018年情况有所好转,公司经营流动现金流量净额达到5835万元,然而2019年上半年,齐家网经营流动现金流量净额再次为负数,为-1237.5万元。同时,2019年上半年,齐家网投资活动所用现金净额为-1.32亿元,同期相比,2017年及2018年上半年分别为-4446.20万元、-9237.90万元。

经营活动现金净流量长期为负数,说明企业经营紧张、市场萎缩,产品销售的市场占有率下降,经营活动现金流入小于流出。同时企业为了应付债务不得不大规模收回投资以弥补现金的不足。长期“烧钱”的模式直接导致了齐家网资金链紧张,总体来看,齐家网的现金流情况真的不容乐观。而现金流作为评定企业经营情况的重要指标,也很容易令人怀疑齐家网持续盈利能力不佳。

与此同时,齐家网的融资活动产生的现金净额也再次呈现出减弱的趋势。2019年上半年,齐家网融资活动现金流量净额为172.6万元,同比2018年上半年的4421.80万元大幅下降了96%,也远低于2017年同期的526.70万元。

除了2015年及2018年获得较大手笔的融资以外,2016年-2017年,以及2019年上半年,齐家网的融资均远远低于同期投资活动现金流量净额,这意味着就目前来看,齐家网的现金融资完全不足以负担其消耗,若继续过度扩张将很有可能导致资金链断裂的风险。

在融资额减少、经营活动仍在烧钱的阶段,齐家网的业绩压力也不断攀升。2019年上半年,齐家网应收账款为1.49亿元,然而应付款项却高达4.63亿,差距高达3亿元。可以预见,2019年齐家网整体业绩无疑将承受巨大压力。

而从存货周转率、存货周转天数及营业周期来看,自2016年至2019年上半年,齐家网存货周转率不断下降,且营业周期和存货周转天数也在大幅度的延长。这意味着齐家网经营不顺,营运能力大幅度下滑,且变现能力减弱。

模式失误,缺乏创新,齐家网进退两难深陷泥沼

齐家网是一个家装线上中介平台,为用户提供一站式解决方案,内接第三方装修公司和设计公司。既然是一家互联网家装平台,那么齐家网的核心盈利业务本质上来说就是一门流量生意。不过这种模式的问题就在于,没有核心竞争力,护城河很浅,面临竞争时抗风险能力不足,且烧钱。

除此之外,齐家网除了是一个中介外,同时也有自营业务,其主要营收来自于平台服务和自营服务。据2019年半年报数据显示,今年上半年,齐家网总营收3.6亿元,其中来自平台服务收入占比近70%,高达2.5亿元,而来自自营业务的收入为1.1亿元,占比为三成。

对于一个互联网平台而言,最核心的要素就是公平、公正、独立,然而齐家网却又自己跑去做起了自营业务,与第三方公司抢“饭碗”成了竞争对手,这也是一大问题。而且从齐家网的财报数据来看,其自营业务的收入占比还不少。齐家网自己既是规则的制定者,同时又是游戏参与者,这种模式又何来平等性、公平性呢?

暂且不说如今还没有一家互联网家装平台做自营的成功案例,相比流量,自营的烧钱更是大头,就像全方位自营的京东,其自营物流连续12个年头巨额亏损,这恐怕也并非是齐家网所能承受的。

除此之外,齐家网作为平台型企业,其运营模式、盈利模式包括盈利时间节点也都基本都是依样画葫芦,完全照搬淘宝、天猫等巨型平台型企业,毫无创新可言。

由此可以预见,齐家网的模式必定陷入进退两难的泥沼之中。齐家网需要在平台和自营之间做一个选择,同时加大创新打造自己的核心竞争力。然而对于尚未盈利的齐家网来说,并没有太多的资金能让其进行战略调整,且齐家网上市后如今又面临股价压力,业绩状况也并不乐观,更加进退两难。

齐家网要想掉头转向,看来也绝非易事。