从某财经资讯网站摘取了4家银行(兴业,招商,平安,宁波)的一些数据,期间是从2012年到2020年的9年。

第一,看看稀释每股收益数据。

从这些数据看上去,4家银行的每股收益稳定(最大的向下波动是宁波银行14年的1.89元到15年的1.68元,幅度是11.1%),让持有人心理踏实。但同时心里会冒出一个问题,银行还是周期性行业吗?

再看下9年的每股收益均值,以及增长率。

9年间均值方面,招行是2.74元,4家银行里面最高,兴业和招行的差值在10%以内。

增长率方面,仍然是招行最高达59.21%。招行,兴业和宁波都实现了30%以上增速,但是平安银行的数据是-8.42%,是数据有问题还是有什么其他原因?

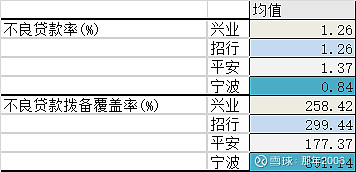

第二,看看不良贷款率和不良贷款拨备覆盖率。

不良贷款率方面,宁波银行的9年均值是0.84%,4家银行里面最好,4家银行均值不超过1.4%,可以让持有人放心。

在2014年到2016年间,3家银行不良贷款率大幅上升,而宁波银行仍然能保持不良贷款率的稳定。原因是什么呢,是因为宁波银行的客户都“碰巧”是弱周期?

不良贷款拨备覆盖率方面,宁波银行的9年均值是391%,4家银行里面最高。4家银行均值都超过170%,可以让持有人放心。

银行的周期性,如果从每股收益看不出来的话,那么从不良贷款的数据,就可以体现出来了。不良贷款率以及不良贷款拨备覆盖率的波动,能看到4家银行的经营业务波动周期。从2020年的数据看,4家银行的不良贷款率都是在各自的9年均值以内,不良贷款拨备覆盖率除兴业以外,3家银行都在各自的9年均值以上。

第三,看看权益乘数。

权益乘数方面,宁波银行的9年均值是15.91,4家银行里面最高,给人感觉是最激进的银行。兴业银行的9年均值是15.90,跟宁波银行差不多。平安银行从2012年的18.95降到了2020年的12.27,降幅最大达35%。招行9年均值是13.99,4家银行里面最低。4家银行在降杠杆的同时,收益仍然能保持稳定。