茅台的系列酒现在体量还比较小,仅占总营收10%左右,但是胜在增长较快且生产地域制约远低于茅台酒,2022年一季度茅台1935成为系列酒的爆款也能从一个新的角度来认识茅台的品类开发和扩产的新动力,如果系列酒继续高速增长10年,说不定能跟茅台酒平分秋色,那就是不能被忽略的存在了。

一方面,茅台酒核心产品飞天茅台价格高,系列酒能够很好地填补茅台中低端白酒消费市场上的缺位;另一方面,茅台系列酒推动 “双轮驱动”战略施行,在一定程度上弥补核心产品产能有限空缺。近年来,贵州茅台不断推动系列酒销售,2016-2021 年系列酒营收CAGR 高达42.7%

公司目标‚十四五‛末系列酒营收达到240 亿元以上,占集团比重超10%,进入全国白酒第二阵营,力争进入全国白酒前八强。以2021 年约118 亿元营收测算,2021~2025 年系列酒营收复合增速约19.4%。

丁雄军董事长指出,各产品在不同的价格带中要有竞争力。其中,千元级产品中,茅台1935 要成为台柱产品;500 到1000 元,汉酱要成为台柱产品;500 元以下,茅台王子酒要成为台柱产品。今年以来对以往未被重视但有潜力的品牌给予了更清晰的定位,如43 度飞天茅台主打“家”场景,茅台1935 主打喜宴场景,100ml53 度飞天主打老友小酒的聚饮场景。

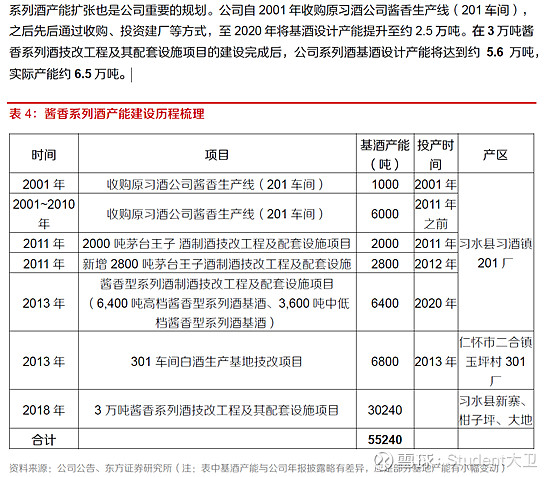

1、系列酒产能

截至22H1,3 万吨酱香系列酒项目工程进度为70%,预计产能将在2023 年释放,届时系列酒设计产能将达到约6 万吨,以110%的产能利用率测算,实际产能将达到6.6 万吨左右。公司2022 年中报显示,酱香酒习水同民坝一期项目已完成勘察、设计招标程序,项目预计建设期为24 个月,全部投产后将新增12000 吨产能。长远来看,《遵义市2035 年远景目标纲要》提出了2035 年茅台系列酒产能达10 万吨规模的重点任务分工。(天风证券)

2022年1 月,公司公告同民坝一期建设项目,建成后可形成系列酒制酒产能约1.2 万吨/年、制曲产能约2.94 万吨、贮酒能力约3.6 万吨,建设周期为24 个月。以上两在建项目完工后,公司系列酒设计产能预计达到约6.8 万吨/年。(国元证券)

2、吨价 2020 年茅台系列酒吨价34 万元/吨(折合单瓶价158 元/瓶),其中收入占比达45% 的核心单品茅台王子酒吨价约32 元/吨(折合单瓶价151 元/瓶),虽然近年持续提价,但 是仍处在次高端价格带中下游水平。茅台1935 经销商提货价798 元/瓶(电商KA 提货价 988 元/瓶),对应吨价约147 元/吨,显著高于系列酒整体吨价。我们预期随系列酒大单品战略下茅台1935 的放量,将有力带动系列酒吨价提升。(中信证券)

3、新大单品:茅台1935 据茅台集团总工程师、首席质量官王莉介绍:“茅台1935 的勾兑以和义兴产区基酒为主基酒,但又采用了相当比例的茅台酒核心产区基酒”,是飞天之下品质最为接近飞天的一款单品。茅台1935 零售指导价落子1,188 元/瓶,仅略低于八代普五/国窖1573 的零售指导价1,499 元/1,399 元/瓶,定价仅次于飞天。茅台1935 上市之初批价高达1,700~1,800 元/瓶,目前随产品放量批价稳定在1,500 元/瓶左右,高于八代普五及国窖1573 不足千元的批价,是目前批价位于千元以上普飞以下的唯一一款产品。我们认为新品开局价格卡位精准,后续发展势能充足。(中信证券)

2022 年公司茅台1935 供货量约为2,636 吨,销售额约52 亿元。1Q23 茅台1935 收入体量在30 亿元左右,全年收入体量预期将破百亿。