特别提示

本订阅号中所涉及的证券研究信息由光大证券宏观研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

张文朗 刘政宁

摘要 ———————————

美联储6月议息会议维持政策利率不变,符合预期,同时宣布维持当前的购债速度不变。美联储对下半年美国经济的看法偏谨慎,对失业和通胀前景的担忧超出市场预期。鉴于此,不仅加息不会很快到来,美联储还可能进一步控制收益率曲线,以支持经济复苏。

美联储谨慎,货币易松难紧,股和债都受益。首先,美联储对经济偏谨慎的看法打消了市场对货币政策收紧的担忧。其次,收益率曲线控制的预期降低了债券利率的上行风险。第三,市场不会完全相信美联储的谨慎判断。只要美联储还在宽松,宏观数据在边际改善,短期内风险资产就能获得支撑。

正文 ————————————

维持政策利率利率不变,符合预期。美联储在货币政策声明中指出,疫情给美国社会和经济带来了巨大创伤,失业率高企、总需求疲弱、通胀低迷是未来的主要挑战。在没有看到失业率持续下降之前,美联储将维持政策利率在当前的水平不变。

维持当前的购债速度不变,但表示将适时调整计划。美联储将继续购买美国国债、居民住房抵押债券、以及商业地产抵押债券,以维护金融市场的稳定。但美联储也指出,会在适当的时候调整资产购买计划。我们认为,如果美联储是以金融市场稳定为调整的依据,那么最快将在7月暗示放缓购买资产的速度。

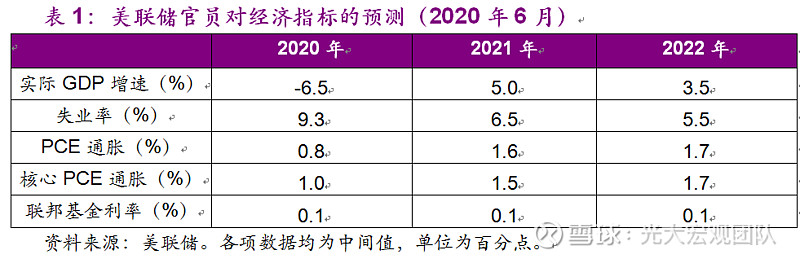

宏观数据预测:美联储对下半年美国经济的看法偏谨慎。美联储认为今年第四季度的GDP同比增速为-6.5%,失业率将高达9.3%,PCE通胀和核心PCE通胀分别只有0.8%和1%,远低于2%的政策目标(表1)。如此低的通胀预测超出了市场预期,这也说明美联储更加担心的是通缩,而不是通胀。

货币政策指引:不排除控制收益率曲线,加息最快要到2022年。鲍威尔表示会继续使用前瞻指引和购买资产的方式支持经济复苏,并暗示美联储正在讨论收益率曲线控制(yield curve control)的可能性。另外根据点阵图的信息,没有任何官员认为今年之内会加息,最早的加息时点也要到2022年,也就是两年后。

鲍威尔的态度:整体偏鸽,谨慎中带着希望。鲍威尔表达了对失业问题的担忧,尤其担心疫情过后会有许多人无法回到原来的工作岗位,从而导致失业率居高不下。但另一方面,他认为政府为应对疫情而采取的纾困措施非常得力,这将有助于经济复苏。他还认为,在必要的情况下财政应该发挥更大作用,以弥补美联储只能借贷、不能支出的“缺陷”。

对市场的影响:美联储谨慎,股和债都受益。首先,美联储对经济偏谨慎的看法打消了市场对货币政策收紧的担忧。其次,对收益率曲线控制的预期会给债券利率带来压制,尤其是中短端利率,上行的风险将大大降低。因此,我们认为短期内美债收益率大幅上行的可能性较低,这与中国4月以来的国债利率上行不一样。

第三,市场不会完全相信鲍威尔所担忧的失业问题。至少从上周公布的5月非农数据来看,社交隔离解除后的复工进度比预期更好。随着复工的推进,6月的就业数据或将继续改善,短期内很难引发市场的担忧。对美股而言,只要美联储还在宽松,宏观数据在边际改善,就能获得支撑。

光大宏观组团队介绍

张文朗 首席宏观分析师 13811233375

黄文静 宏观经济和市场研究 18611288099

郭永斌 财政与固收收益 15120034181

周子彭 宏观经济和资产配置 13699222628

刘政宁 海外经济与金融市场 13761178275

邓巧锋 债券市场和货币市场 13810828167

郑宇驰 实体经济和产业研究 17621950127

特别声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)宏观研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所宏观研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所宏观研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。