特别声明

本订阅号中所涉及的证券研究信息由光大证券宏观研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

张文朗 周子彭

要点

主要经济体逐渐度过疫情高峰,经济体重启提上日程。对全球经济恢复的期待,以及新冠病毒疫苗研制取得进展成为5月第4周市场上行主要动力。但是大国关系前景不明朗依然给市场造成一定压力。整体而言,上周全球股市呈现上行趋势,债券市场维稳,全球大宗商品价格持续上行。

权益市场持续上行。纳斯达克、标普500和道琼斯工业指数分别上行1.77%、3.01%和3.75%;欧洲STOXX600指数上行3.00%;而中国上证综指和万得全A分别上行1.37%和1.70%;从全球权益市场来看,金融板块的表现较为靠前,能源和科技板块较为疲软。

债券市场整体较为稳定。美国10年期国债收益率一周略微下行1bp至0.65%。美元指数上周下行1.52%至98.26。

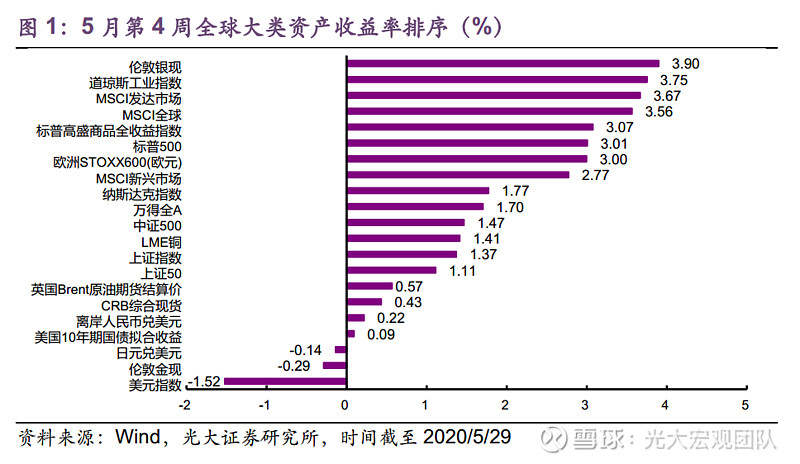

全球大宗商品价格持续上行。原油供应方面的利好推动英国Brent原油期货结算价上升0.57%,标普高盛商品全收益指数上行3.07%。全球CRB现货指数中,食品、油脂和金属板块有所上升,而中国南华指数全线上行。贵金属价格涨跌不一,伦敦金现价格下行0.29%,伦敦银现价格上行3.90%。

风险提示:疫情蔓延放缓,主要国家重启经济有利于资本市场,但国际关系充满不确定性,国内外公共政策演进,以及国际政治环境等因素,主导着期国内外资本市场表现。

正文

一周资产走势速览:市场情绪向好

2020年5月第4周,海外疫情蔓延趋缓,经济体重启有序推进。对全球经济逐渐恢复的乐观态度,以及新型冠状病毒疫苗研制取得进展是推动市场上行的主要动力,但中美关系前景仍不甚明朗,给市场带来了一定压力。整体而言,上周全球股市呈现上行趋势,债券市场维稳,全球大宗商品价格持续上行。

5月第4周,权益市场持续上行。纳斯达克、标普500和道琼斯工业指数分别上行1.77%、3.01%和3.75%;欧洲STOXX600指数上行3.00%;而中国上证综指和万得全A分别上行1.37%和1.70%;MSCI新兴市场、发达市场和全球市场股票指数分别上行2.77%、3.67%和3.56%。

债券市场整体较为稳定。美国10年期国债收益率一周略微下行1bp至0.65%。美元指数上周持续下行1.52%至98.26。

全球大宗商品价格持续上行。供应方面的利好支撑了油价,英国Brent原油期货结算价上升0.57%。标普高盛商品全收益指数和CRB现货指数分别上行3.07%和0.43%,LME铜价格上行1.41%。贵金属价格涨跌不一,伦敦金现价格下行0.29%,伦敦银现价格上行3.90%(图1)。

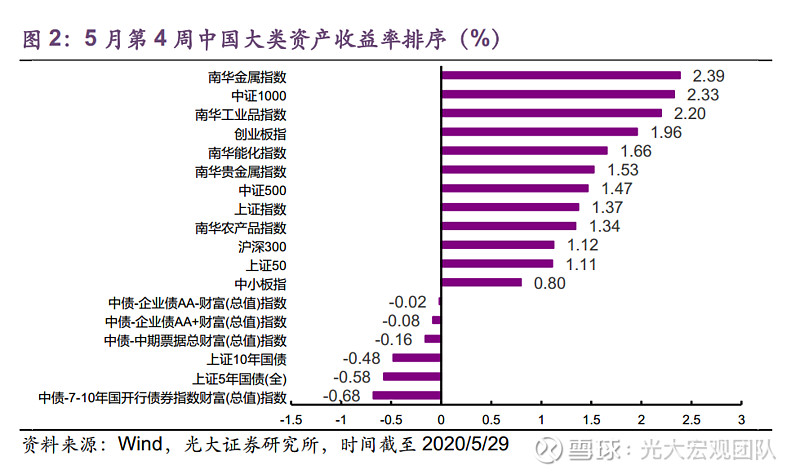

5月第4周,中国境内权益市场回暖,中证500和中证1000分别上行1.47%和2.33%,而中小板和创业板分别上行0.80%和1.96%;大宗商品市场全线上行,其中金属板块涨幅最大为2.39%;债券市场整体下行(图2)。

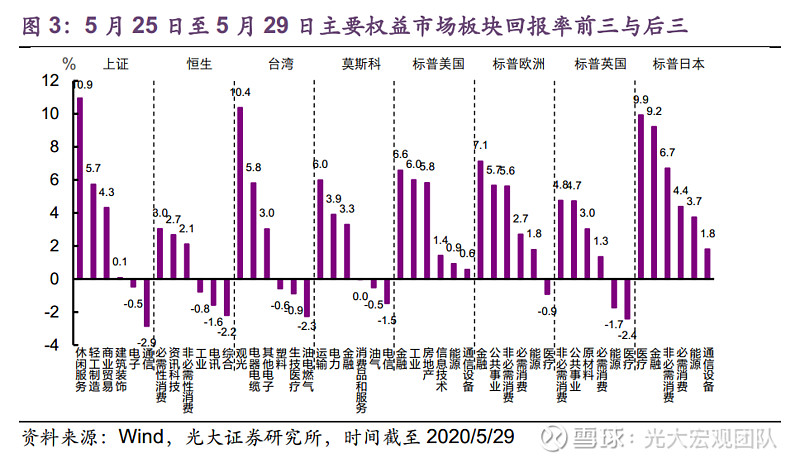

5月第4周,发达国家权益市场表现优于新兴国家。总体而言,金融板块表现较为靠前,能源和科技板块较为疲软(图3)。

国际大类资产

国外权益市场上行

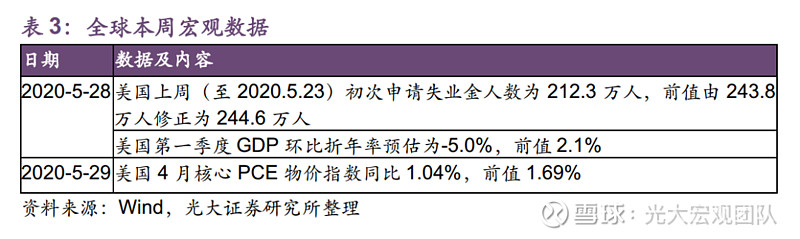

5月第4周,数据显示经济放缓的程度没有许多人预期的那么严重。4月美国耐用品订单月率(除运输外)减少7.4%,降幅约为预期的一半。上周又有212万美国人申请失业救济,尽管略高于预期,但这一数字已经连续第八周环比回落,首次申请失业救济人数持续下降的趋势令投资者感到放心。

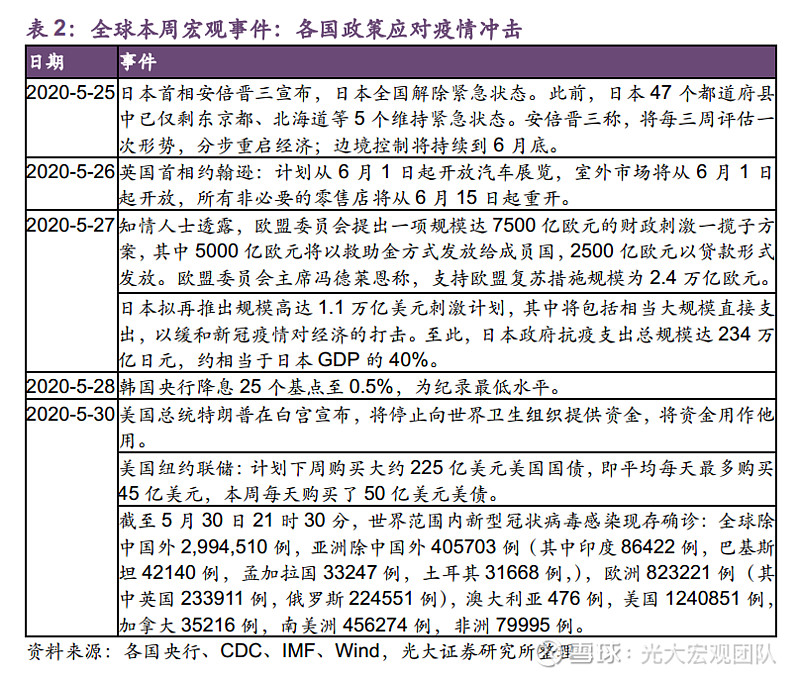

5月26日,由美国生物制药公司Novavax研发的新冠病毒疫苗在澳大利亚开始第一阶段的人体测试,这是首次在南半球开展此类测试,也是全球第10款进入一期临床测试的新冠病毒疫苗,预计将于7月份获得初步结果。这一消息也同样推动了市场上扬。

5月28日下午,十三届全国人大三次会议以高票表决通过《全国人民代表大会关于建立健全香港特别行政区维护国家安全的法律制度和执行机制的决定》。而美国国务卿迈克·蓬佩奥威胁不再保证香港享有美国在1997年7月之前给予它的特殊待遇。这似乎削弱了一些市场的正面情绪。

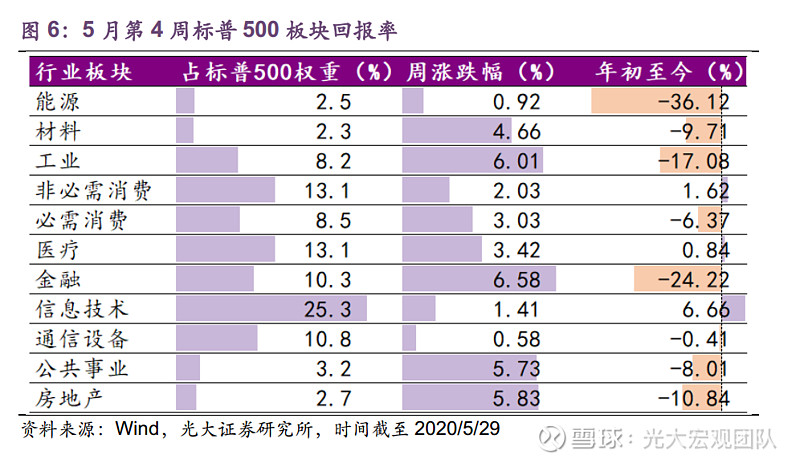

对全球经济逐渐恢复的乐观态度是上周市场的主要驱动因素。5月第4周,美国三大股指全线上行,标普500和道琼斯工业指数分别上行3.01%和3.75%,以科技股为主的纳斯达克指数上行1.77%(图4、图5)。而在标普500板块中,各板块全线上行,其中金融板块涨幅最大达6.58%(图6)。

当地时间5月27日,欧盟委员会主席冯德莱恩正式宣布一项7500亿欧元的一揽子经济救助方案。其中5000亿欧元将以无需偿还的救助款形式分配给欧盟成员国,2500亿欧元用于放贷,但奥地利、荷兰、丹麦和瑞典四国持反对意见,而意大利和西班牙可能成为此次计划的最大受惠国。

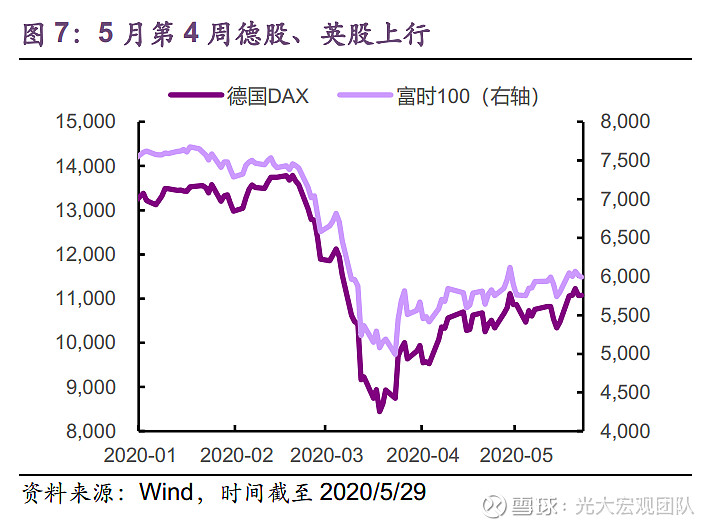

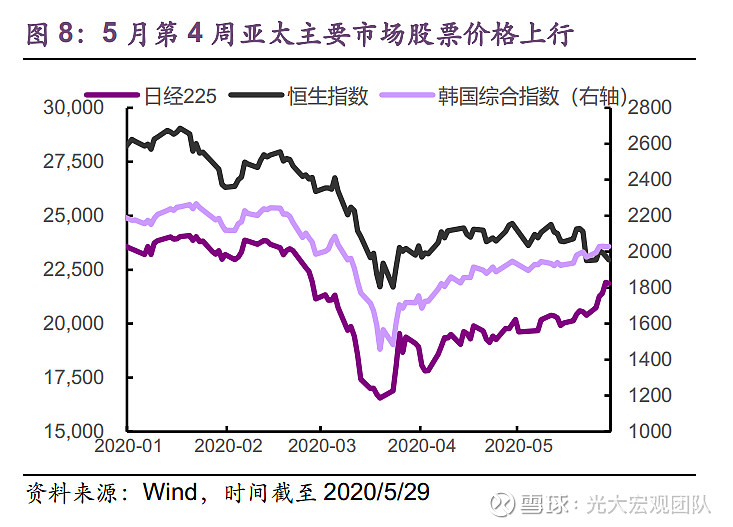

经济重新开放带来的乐观情绪和欧洲新一轮刺激计划的提议,一定程度上抵消了对第二波冠状病毒感染和中美紧张关系的担忧。5月第4周,欧洲股市上行,德国DAX和英国富时100指数分别上行4.63%和1.39%(图7)。亚太地区股市上周同样上行,恒生指数、日经225指数和韩国综合指数分别上行0.14%、7.31%和3.02%(图8)。

债券市场稳定

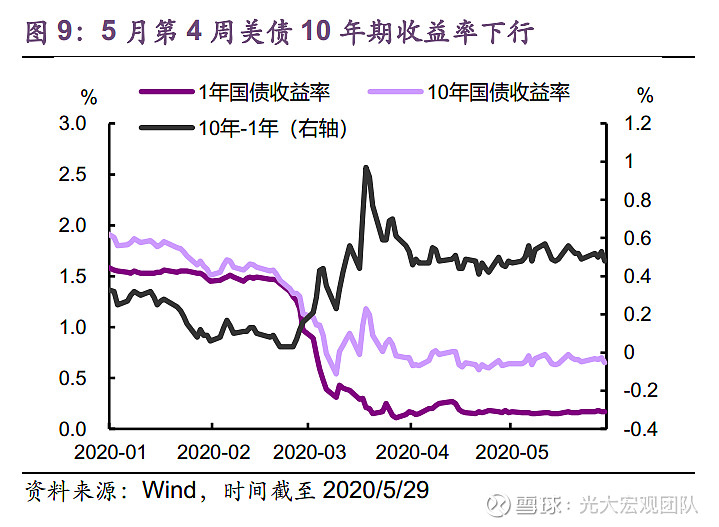

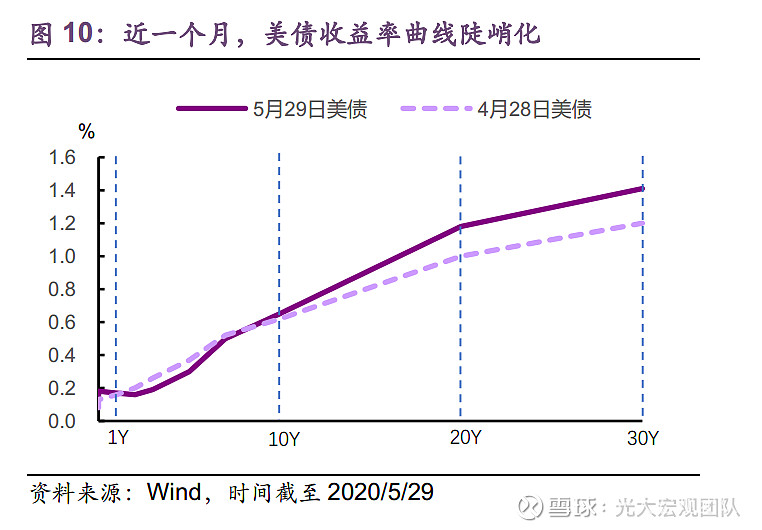

5月第4周,债券市场较为稳定。美国10年期国债收益率略微下行1bp至0.65%,美国1年期国债收益率维持在0.17%,期限利差下行1bp至0.48%(图9)。与上月同期相比,中期美债收益率出现下行,而短期和长期美债收益率上行(图10)。

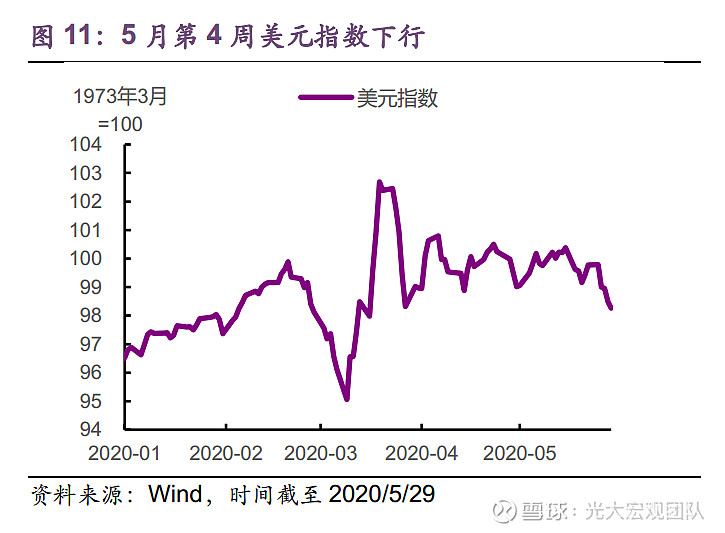

美元指数持续下行

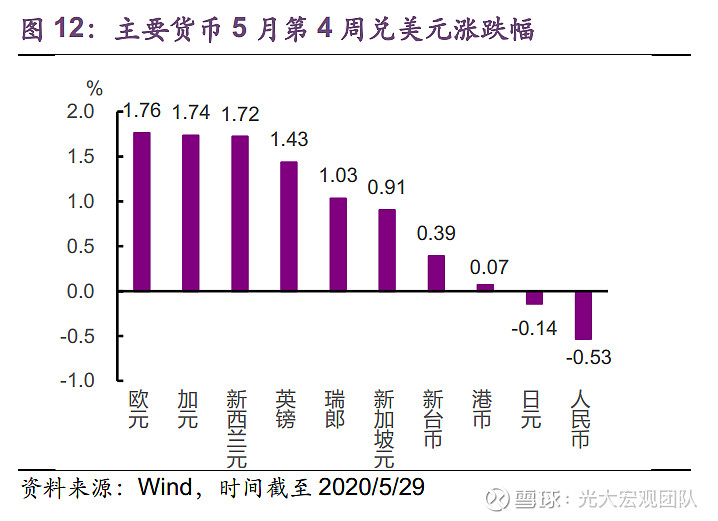

5月第4周,在美国经济仍未出现明显复苏以及中美政治风险的叠加下,美元指数继续下行1.52%至98.26(图11)。主要货币兑美元汇率涨跌不一,其中欧元升值幅度最大达1.76%,人民币贬值幅度最大为0.53%(图12)。

国际大宗商品市场涨跌不一

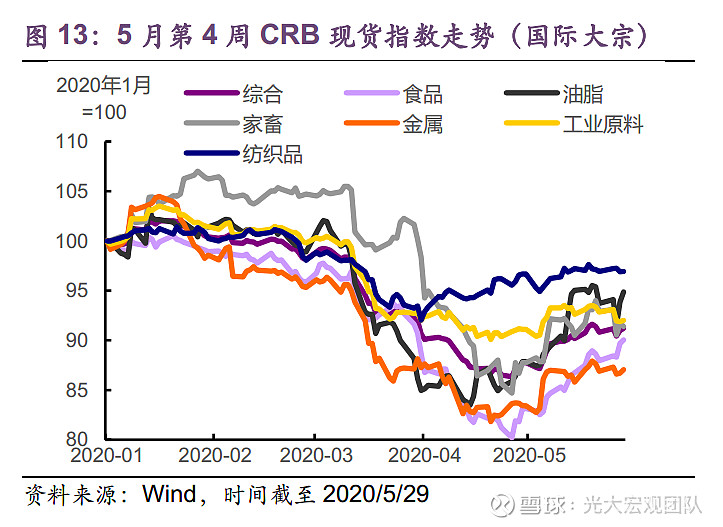

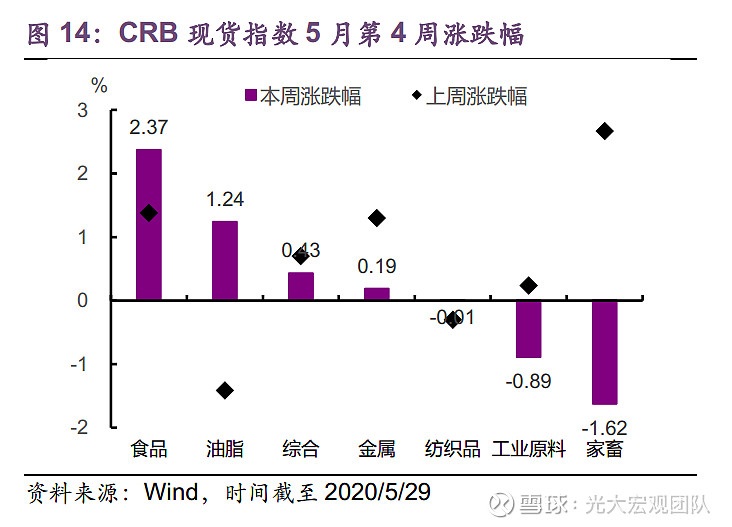

5月第4周,CRB现货指数中各个板块涨跌不一,其中食品板块涨幅最大为2.37%,而家畜板块跌幅最大为1.62%(图13、图14)。

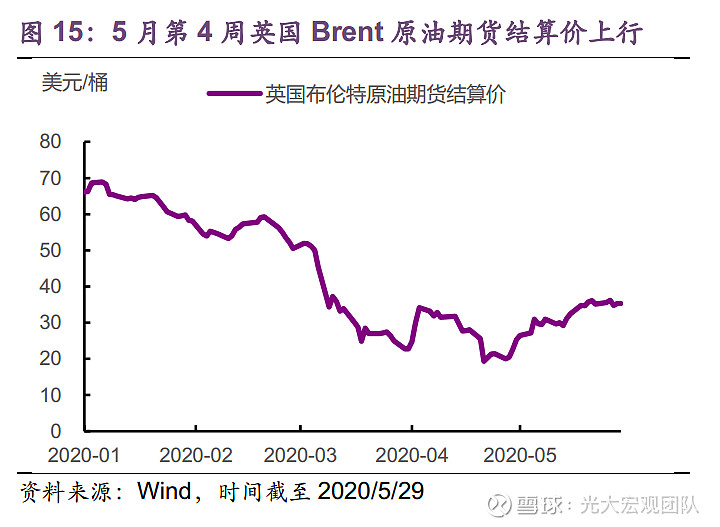

尽管美国API原油库存超预期上升,但供应方面的利好支撑了油价。俄罗斯总统普京和沙特王储穆罕默德·本·萨勒曼于上周三通电话,双方同意能源部之间就OPEC+协议密切协调,双方领导人确认了共同履行4月达成的OPEC+减产协议的重要性。英国Brent原油期货结算价一周上行0.57%,年初至今累计下跌46.67%(图15)。

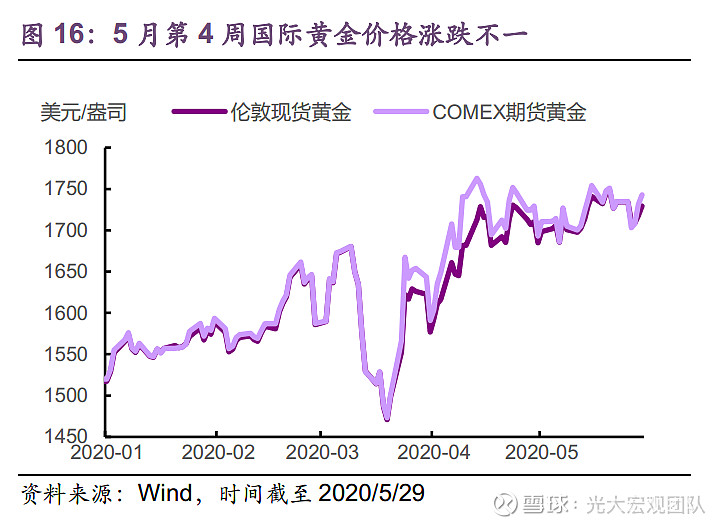

5月第4周,黄金价格走势出现分化,伦敦金现价格下行0.29%,COMEX期货黄金价格上行0.48%(图16)。

中国大类资产

中国权益市场回暖

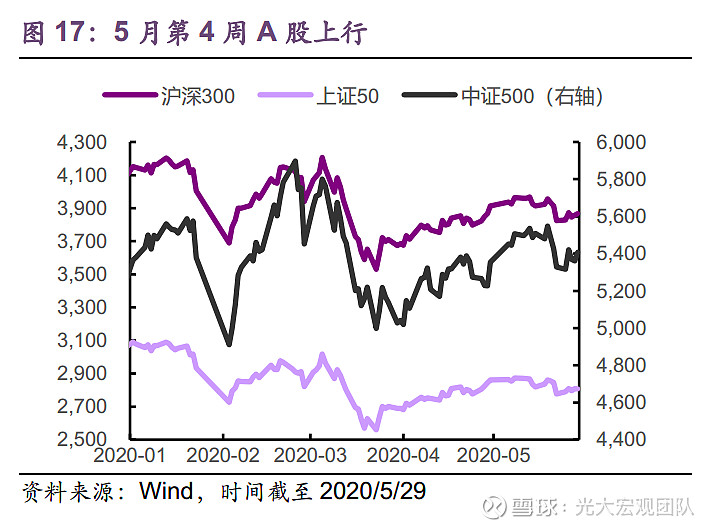

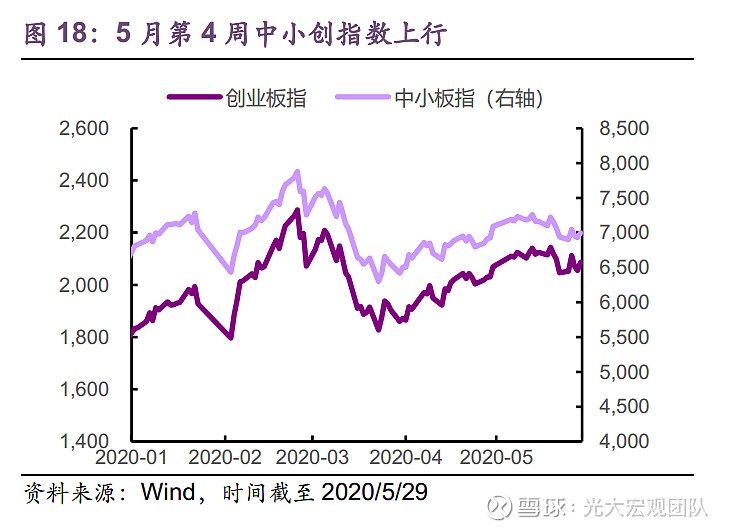

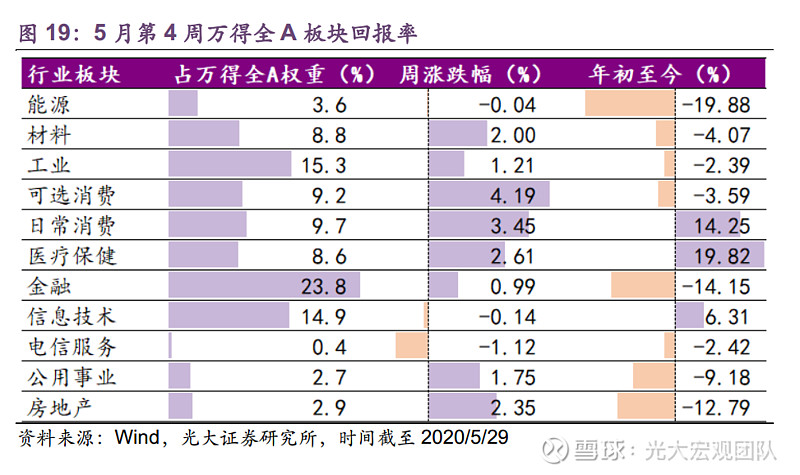

5月第4周,中国权益市场回暖。中证500、沪深300和上证50指数分别上行1.47%、1.12%和1.11%,以科技股为主的中小板和创业板一周分别上行0.80%和1.96%(图17、图18)。从万得全A分板块来看,可选消费板块和日常消费板块涨幅最靠前,分别为4.19%和3.45%,而电信服务和信息技术板块则出现小幅下行(图19)。

中国债券市场下行

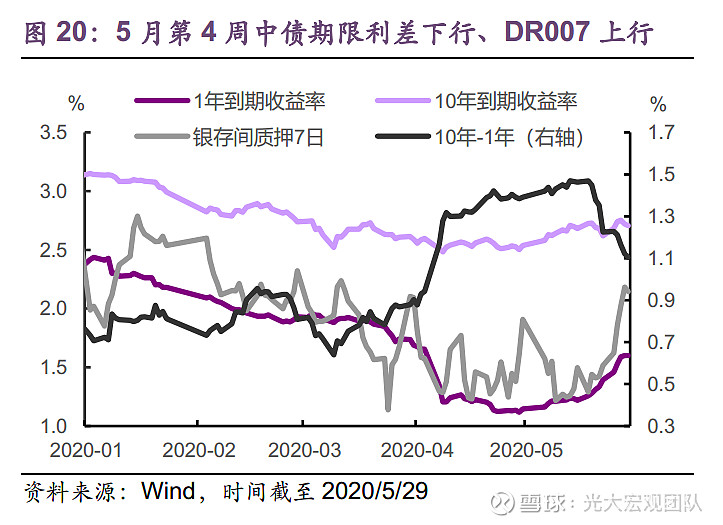

5月第4周,中国10年期和1年期国债收益率均小幅上行,期限利差下行13bp至1.10%,中国银行间市场7天债券回购利率由1.52%持续回升至2.15%,表明银行间市场资金面有所收紧(图20)。

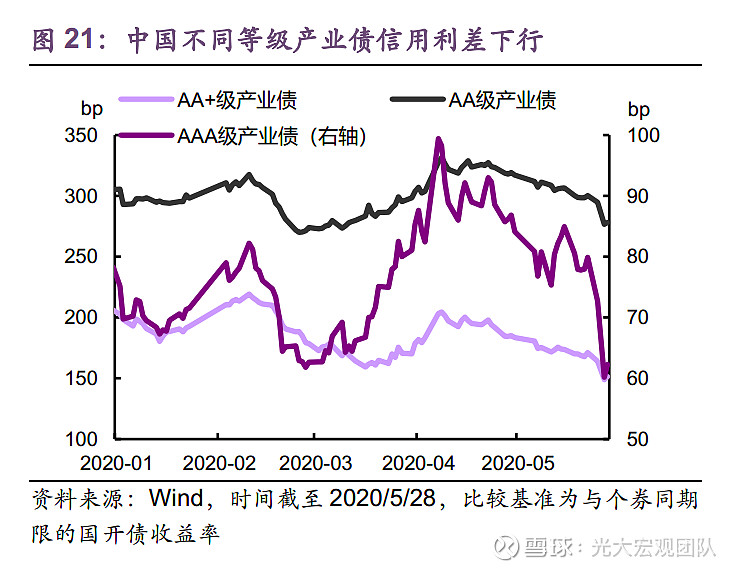

不同等级产业债信用利差全线下行,AAA、AA+和AA级产业债信用利差分别下行17.65bp、19.57bp和22.21bp(图21)。

人民币汇率小幅贬值

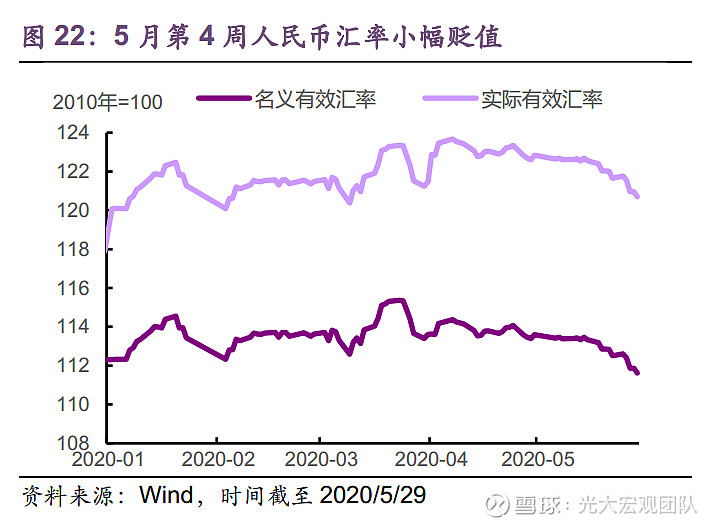

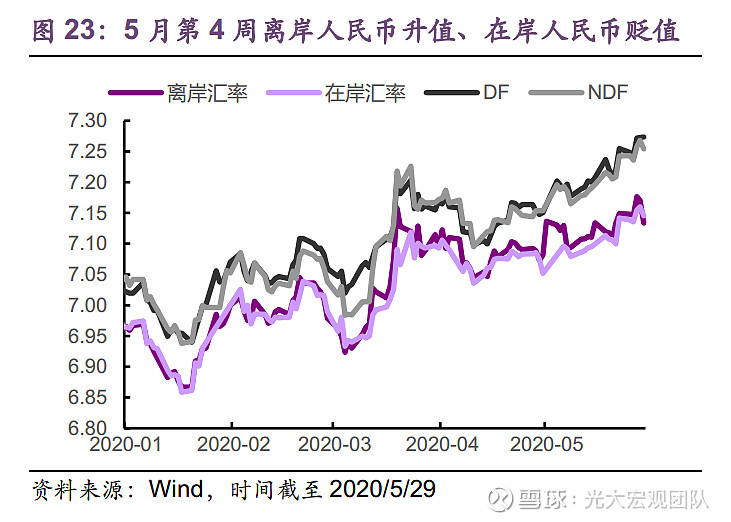

5月第4周,人民币名义和实际有效汇率小幅贬值(图22)。离岸人民币兑美元汇率升值,而在岸人民币兑美元汇率贬值,周五,离岸和在岸人民币兑美元分别收报7.1337和7.1455(图23)。

中国大宗商品市场持续上行

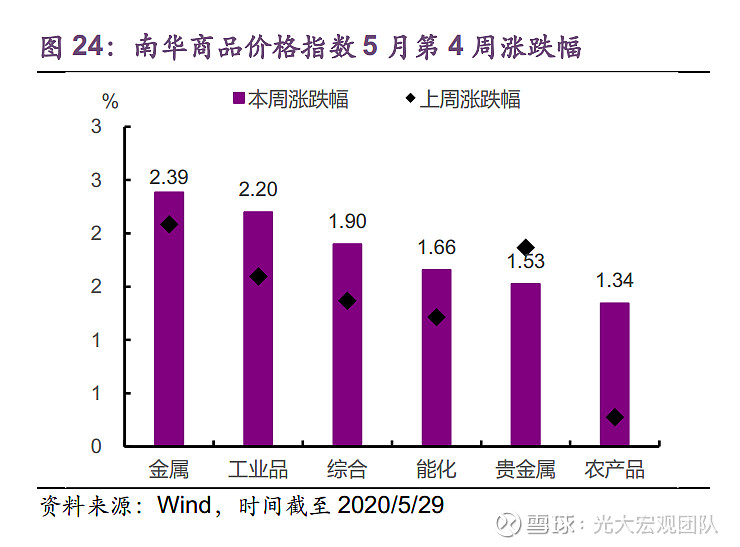

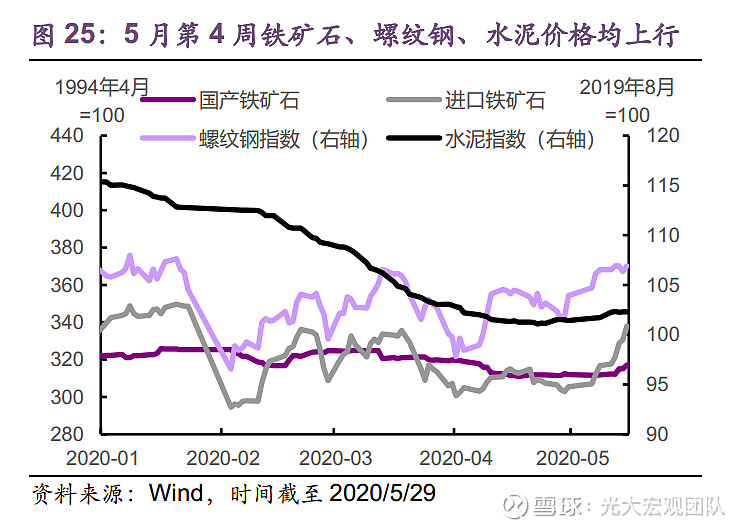

5月第4周,国内大宗商品市场持续回暖。中国南华商品指数全线上行,其中金属板块涨幅最大为2.39%(图24)。国产铁矿石和进口铁矿石价格上周分别上行1.65%和3.58%,螺纹钢和水泥价格则分别上行2.02%和0.18%(图25)。

国内外重要宏观事件回顾

风险提示:疫情蔓延持续放缓,主要经济体有序重启,经济数据有所好转,但国际关系充满不确定性。国内外公共政策演进,以及国际政治环境等因素,将主导近期国内外资本市场表现。

( 感谢实习生周楠星、沈扬对本文的贡献)

往期回顾

【2020年5月第3周】希望未满仍有暗流

【2020年5月第2周】国际关系不明朗,避险情绪再起

【2020年5月第1周】 海外经济重启,市场充满期待

【2020年4月第5周】经济面临重启,但噪音也在增多

【2020年4月第3周】情绪面盖过基本面

【2020年4月第4周】”负油价“拖累市场情绪

【2020年4月第3周】情绪面盖过基本面

【2020年4月第2周】拐点乍现,市场情绪有所回暖

【2020年4月第1周】疫情峰值未到,市场短期难稳

【2020年3月第4周】重磅宽松下,流动性风险暂缓

【2020年3月第3周】宽松对冲,但抛售仍在持续

【2020年3月第2周】市场震荡,全球联防流动性风险

【2020年3月第1周】海外疫情蔓延,联手宽松预期强烈

【2020年2月第4周】海外担忧情绪急升

【2020年2月第3周】疫情有别,权益市场内外分化

【2020年2月第2周】宽松预期对疫情冲击

【2020年2月第1周】情绪缓和,风险资产上行

【2020年1月第5周】权益市场继续承压

【2020年1月第4周】安全资产受追捧

【2020年1月第3周】美股持续上冲,A股略有回调

【2020年1月第2周】美伊按下“暂停键”风险偏好回升

【2020年1月第1周】避险情绪先落后升

【2019年12月第4周】积极预期提振市场

【2019年12月第3周】市场偏好回温

【2019年11月第2周】更关注经济下行压力

【2019年7月第4周】美股、美元亮眼

【2019年7月第3周】降息潮涌动,全球安全资产受追捧

【2019年7月第2周】宽松预期推动的回温

【2019年6月第4周】平稳跨入下半年

【2019年6月第3周】市场等待方向

【2019年6月第2周】联储政策走向是焦点

【2019年4月第4周】银行贷款投向仍偏爱房地产

【2019年4月第3周】政策信号影响市场

【2019年4月第2周】波动是关键词

【2019年2月第4周】股好,债见压力

光大宏观组团队介绍

张文朗 首席宏观分析师 13811233375

黄文静 宏观经济和市场研究 18611288099

郭永斌 财政与固定收益 15120034181

周子彭 宏观经济和资产配置 13699222628

刘政宁 海外经济与金融市场 13761178275

邓巧锋 债券市场和货币市场 13810828167

郑宇驰 实体经济和产业研究 17621950127

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)宏观研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所宏观研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所宏观研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

扫描下方二维码关注我们