【有些好股为啥难成牛股?这个原因可能你没想到】“为什么我买的股票看起来不错,但股价就是涨不上去呢?”别急,这时候,我们要考虑的可能不是公司的基本面,而是公司的生命周期及市值周期。换句话说,公司的市值增长与人的成长一样,也有周期。35岁往往被视作人生的一道关卡,而对上市公司而言,400亿市值可能也是一道坎。(证券时报)

“为什么我买的股票看起来不错,但股价就是涨不上去呢?”别急,这时候,我们要考虑的可能不是公司的基本面,而是公司的生命周期及市值周期。换句话说,公司的市值增长与人的成长一样,也有周期。35岁往往被视作人生的一道关卡,而对上市公司而言,400亿市值可能也是一道坎。

1、身轻如燕,才可能飞得更高

在探寻牛股的成长规律时,东方证券统计了1996年-2015年每年涨幅前100家上市公司的股价启动时的市值分布情况,发现:

(1)0-50亿的小市值上市公司股价上涨空间最大;中大市值公司(200亿以上)股价上涨空间不大。

(2)创业板成立以来,50-200亿的中小市值公司股价上涨空间也开始慢慢打开。

通俗点说,身轻如燕的小市值公司股价上涨空间更大。以创业板几只牛股为例,这些公司股价启动时市值均小于50亿。如乐视网2012年不到50亿市值,东方财富启动时不到30亿市值,同花顺不到20亿市值。网宿科技20多亿市值,千山药机12亿市值。

2、不同周期,股价驱动因素不同

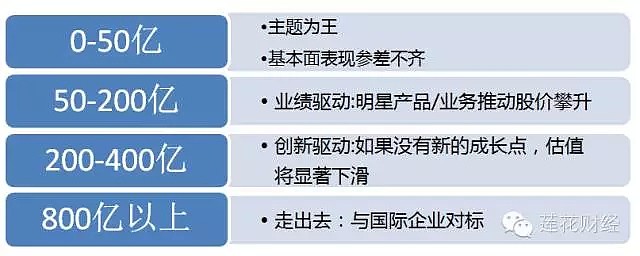

进一步的研究发现,在不同的市值阶段,也就是不同的生命周期阶段,上市公司有着不同的股价驱动因素。“小市值看主题,200 亿看业绩,400 亿看创新,800 亿看国际对标。” ● 在0-50亿市值区间的上市公司,基本面情况参差不齐,市场对其估值主要停留在主题和题材层面,能够享受较高的估值;

● 在0-50亿市值区间的上市公司,基本面情况参差不齐,市场对其估值主要停留在主题和题材层面,能够享受较高的估值;

● 到了50-200亿市值区间,慢慢地投资者就会对其业绩有要求,股价驱动因素转换为业绩或者关键产品的市场占有率,从中长期看,上市公司要想有效突破200亿市值,必须向资本市场交出扎实的业绩答卷;

● 超过200亿市值,到400亿市左右时,业绩驱动股价的边际效应在递减,投资者开始更多地考虑公司发展的天花板问题,公司需要开拓新的业务领域或者进行产品的转型升级,否则其估值水平将显著降低,市值攀升困难程度增加;

● 到了800亿以上的大市值,一般而言公司国内市场占有率提升空间已较为有限,面临与国际巨头正面交锋的压力,其估值水平将越来越多地与海外巨头直接对标。一家公司若是在国际市场上的竞争处于弱势地位,则其股价和市值的上涨都会受到一定程度的抑制。

需要说明的是,不同行业板块间估值差异明显,其中TMT、必需消费、中游设备估值持续高于其他板块,在同等条件下相关标的更加受到投资者青睐;而地产、公用事业、上游板块估值水平相对较低。

不同行业上市公司的市值与股价驱动因素关系会有一些不同。比如,白酒行业大市值上市公司很难找到国外可以对标的公司,而汽车、石油行业则相对容易找到对标公司。传统行业和TMT行业的上市公司其股价驱动因素与其能够驱动的市值分层肯定也会存在不同。

3、400亿市值,成长过程中的一道坎

总体而言,根据统计结果,市值起步阶段,往往能获得相对高的估值,而随着市值规模的提升,公司股价上涨越来越困难,业绩增幅≠股价增幅。除了少数个例,高市值股票的平均估值水平都稳定地低于低市值股票。

这意味着,当公司由小股票成长为大股票时,估值将逐渐成为拖累股价上涨的变量。400亿市值是公司成长过程中一个关键点与瓶颈。公司市值达到400亿以前,其大概率能够享受较高的估值水平,当公司市值进入400-800亿区间后,其估值水平加速下滑的可能性比较大。

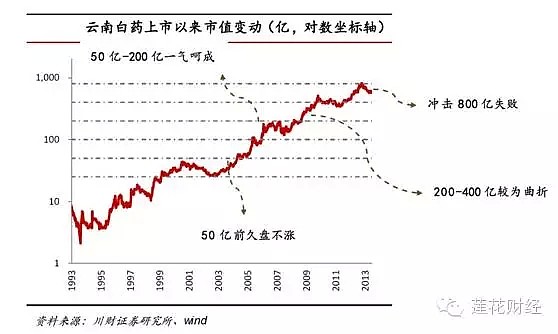

举个例子:云南白药VS 片仔癀

云南白药与片仔癀都是拥有国家绝密配方的中药上市公司,但两者享受的市值水平却有着霄壤之别。

具体来看,云南白药通过积极的品类扩张不断创造新的细分市场,使其“止血化淤”的核心价值不断强化,从而在2009-2010年间顺利实现了市值由200亿到400亿的突破。在此期间,公司牙膏和气雾剂等新产品收入快速增长,对公司除普药外工业收入增长的贡献达到60%以上。到2011年,公司中央产品/透皮产品/健康产品收入分别在15/9/12亿左右,三足鼎立的商业模式已经成熟。 而反观片仔癀,虽然其分别在2009/2011年进入药妆/牙膏业务,但到2013年其日用品和化妆品营收占比仍不到8%,相对单一的营收驱动模式对其市值进入200-400亿区间形成阻滞。

而反观片仔癀,虽然其分别在2009/2011年进入药妆/牙膏业务,但到2013年其日用品和化妆品营收占比仍不到8%,相对单一的营收驱动模式对其市值进入200-400亿区间形成阻滞。

4、小市值重个股,中大市值重行业

川财证券在研究中还发现了一个规律:小市值公司(50 亿以下)重个股,中大市值公司重行业。

当公司市值低于50亿时,公司在所属行业中市占率相对较低,此时公司自身的产品质量、商业模式、治理水平是决定股价的关键因素,行业属性对公司的影响尚不显著。从统计数据上看,该阶段不同板块业绩和估值差异都相对较小。

而当市值超过50亿后,公司一般而言就已经跻身行业重要竞争者,从而表现出一定的行业属性。相应的,不同板块间大中盘股的业绩和估值都出现了明显的分化。

对应到投资上,对待小市值公司可以自下而上研究为主,适当放松对行业属性的要求;但一旦投资对象目标市值超过50 亿,投资者需要认真考虑行业层面的风险。

5、这些股可能要寻找新引擎了

看了这些研究,证券时报小编终于有点明白了,作为中国乳业龙头的伊利股份为什么这么难以上涨了:800亿市值魔咒呀!

想当年,市场对伊利股份投资价值和前景产生大分歧的时候,公司市值就在800亿附近。几经周折,2015年借牛市之风,伊利股份市值终破千亿。不过随着A股大跌,伊利股份现在又重回800多亿市值。

在大市值面前,市场给予的估值已经下降了,伊利股份目前市盈率(TTM)为18.8倍。看看同行业的小盘股燕塘乳业,最新市值为42.25亿,动态市盈率为44倍。企业大了,对增长动能的要求也大了。

观察目前A股市值在400亿左右的公司(注:市值天花板并非精确值,不同行业市值天花板有所不同,因此此次统计包含了市值300亿-500亿公司),市值与股价的规律也体现得很明显:

(1)天齐锂业,市场大跌中冲过400亿市值大关

看看大牛股天齐锂业。因为业绩增长动力引擎十足,尽管A股大跌,天齐锂业仍从去年股市高点200多亿的市值,顺利冲破400亿市值大关。

因为预期碳酸锂供给紧张未来仍是常态,业界认为天齐锂业2016年爆发力仍然非常强。

(2)估值遇瓶颈,或许要寻找新引擎了

更多的公司,在A股市场的牛熊更替中,市值反复在400亿左右徘徊。对这些公司而言,如果没有新的成长点,有可能面临估值的下滑。

下表列举了去年牛市高点突破400亿市值,目前仍在400亿市值左右徘徊的部分公司名单,仅供参考: 注:1、市值天花板并不绝对,不同行业间的估值有区别,有的行业公司可能市值天花板要高一些;2、重大资产重组、借壳上市、次新股等不包含在研究范围之类;3、市值天花板仅提供了投资的一个视角,不能完全解释股价的涨跌,也不代表对投资价值的最终判断;4、上市表格中列举的股票仅供参考,不构成投资上的任何建议。

注:1、市值天花板并不绝对,不同行业间的估值有区别,有的行业公司可能市值天花板要高一些;2、重大资产重组、借壳上市、次新股等不包含在研究范围之类;3、市值天花板仅提供了投资的一个视角,不能完全解释股价的涨跌,也不代表对投资价值的最终判断;4、上市表格中列举的股票仅供参考,不构成投资上的任何建议。