核心提示:

1.“玻尿酸第一股”华熙生物创造1500亿市值巅峰,目前跌至原来的20%;

2.力图撕掉玻尿酸、医美标签,All in合成生物,资本市场为何仍持观望态度?

3.全球最大的中试成果转化平台能否创造现象级产品,只能交给时间验证。

01 成于玻尿酸,也困于玻尿酸

华熙生物是济南的一家科创板上市公司,其玻尿酸原料市场份额占据全球的44%,是名副其实的行业大佬。近几年,其功能护肤品一路高歌猛进,一跃成为其支柱产品。2019年至2022年,华熙生物的营收从18.86亿元一路攀升到了63.59亿元;归母净利润从5.86亿元飙升至9.71亿元。

有一种说法,在资本市场,玻尿酸被视为可媲美茅台的好生意。炸裂的业绩,加上市场对玻尿酸概念的炒作,华熙生物的市值被推到1500亿元的巅峰。但是,2011年7月之后,股价呈现螺旋式下降趋势,目前市值仅为280亿元,不到巅峰时期的20%。

其实,这不是华熙生物一家的问题。整个玻尿酸行业都存在类似的情况。比如,被称为“医美茅”的爱美客,其市值曾创下1800亿元的记录,但如今市值也只有470亿元,较巅峰时期缩水74%。

值得注意的是,这两家公司业绩都未出现重大利空,甚至都出现了连年增长。其股价和市值大幅下滑的背后,一方面是之前市场过度炒作退潮后的理性回归;另一方面,也跟玻尿酸行业的激烈竞争不无关系。

以华熙生物为例:目前公司产品主要分为原料业务、医疗终端业务、功能性护肤品、功能性食品等四个板块,其中,功能性护肤品占总营收的近74%。尽管2023年期原料产品、医疗终端产品等板块的营收都在上涨,但是受功能性护肤品18.45%的下滑幅度影响,最终导致公司2023年的整体营收、利润出现有史以来的负增长。

有分析指出,华熙生物一度凭借积极的营销策略,功能性护肤品业务一度高速发展,但随着其依赖的头部主播淡出公众视野,叠加市场环境复杂变化,该业务的发展出现下滑。

华熙生物曾在2023年的半年报中解释称,“受消费疲软、消费者购买意愿趋于保守的影响,以护肤品为代表的可选消费品市场受到一定冲击,流量红利趋缓、流量成本趋高,叠加内部组织结构和运营管理需要进一步升级的背景,公司主动进行战略调整降低发展的速度,造成了销售收入增速的下降。”

功能性护肤品作为华熙生物当前的增长引擎,其一旦面临明显的失速,便会影响到公司整体的业绩表现。随着健康美丽产业的竞争不断加剧,在玻尿酸行业原本占据优势地位的华熙生物,在肉毒素、胶原蛋白等其它领域的优势并不明显。“成于玻尿酸,也困于玻尿酸”,这一系列的变化,都在影响着资本市场对于华熙生物的热情。

02 撕掉医美标签,All in合成生物

为了破局,这种情况下,华熙生物不得不尝试撕掉医美、玻尿酸的标签,准备讲“合成生物”这一广受关注的题材故事,并在不同场合强调其是一家生物科技公司和生物材料公司。

在华熙生物董事长赵燕看来,合成生物是通向未来科技最基础的学科,在全球的竞争当中,它甚至超过芯片的竞争。

所谓合成生物学,可以理解为生物学的工程化。就是综合生物学、基因组学、工程学和计算机等多个学科的知识和技术,对部分生物元件优化、改造或重新设计,再与其他生物元件重新构建成具有期望功能的生物系统,最后通过发酵、纯化来生产我们想要的东西。

合成生物学更像一个底层平台,本质上是对医疗、消费、农业、化工等整个生产制造行业进行科技升级,这也是其被多个国家认为是颠覆性前沿技术,以及成为我国新质生产力关键赛道的重要原因。在2024年中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟表示,生物制造是新质生产力非常重要的新赛道和新业态,国家有望在近期出台生物制造产业行动计划。

在政策的催化下,合成生物学产业发展有望加快。受此影响,合成生物板块受到市场关注。川宁生物、富士莱、蔚蓝生物等都出现股价的大幅上涨。

这种背景下,华熙生物的确早在2018年就开始布局这一赛道,近年来也持续不断增加研发投入,大有All in这一赛道的趋势。公开数据显示,2023年其研发投入占营收比例达到7.35%,这一数字在2019年时仅为4.39%。同时,其研发人员数量也由2019年的208人增加到2023年的926人。

6月28日,华熙生物自主建设的生物制造5.0科技馆在天津开馆。同一天,华熙生物在这里举办了投资者交流活动,并向投资者和媒体介绍其全球最大的中试成果转化平台:拥有64条中试生产线,可承接医药级、护肤品级、食品级等多种生物活性物原料产品的中试及小规模商业化生产。

事实上,华熙生物推出的新一代微分子透明质酸Hybloom™微真、Bioyouth™-EGT Pure超纯麦角硫因等原料产品就是合成生物学在消费领域的成果,且后者已经应用于旗下品牌“米蓓尔”的抗衰产品中。此外,红景天苷、甘油葡糖苷、人乳寡糖和肌肽等物质也在进一步产业化中。

由此看来,合成生物技术对于华熙生物来说不仅是一个概念,而是一个已经落地的具体成果。这也是华熙生物反复强调,其不是一家医美公司而是一家生物科技公司、生物技术公司的原因所在。

03 华熙生物合成生物含金量几何?

但是,即便如此,资本市场并未有太大反应。其中一个可能的原因在于,华熙生物尚未通过合成生物技术研究出一款商业前景堪比玻尿酸的现象级产品。

一方面,合成生物学概念性比较足,但企业盈利能力还十分弱;另一方面合成生物学涉及到大量的基因工程和基因组改造,对技术和人才的要求较高,距离大规模运用还有较大的差距。

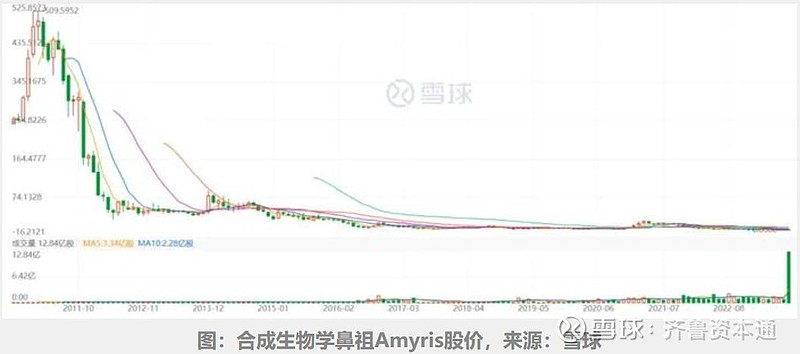

2023年8月,全球合成生物学三巨头之一Amyris宣布公司申请破产。这家合成生物产业化的鼻祖公司早在2005年就研发出一种能够生产青蒿素的酵母菌株,并因此受到市场的广泛关注,2010年成为合成生物学领域首家在上市公司,2011年巅峰股价超过500美元/股。

随后Amyris聚焦生物燃料赛道,试图通过设计一种细菌,将甘蔗汁转化为金合欢烯,再通过氢化过程制成与柴油特性相似的燃料。虽然技术上可行,但量产过程中遇到酵母细胞死亡和转化率不足的问题,经过两三年的商业实践,最终未能实现产量目标,导致巨额亏损和股价大跌。

除了Amyris,平台型合成生物学公司Zymergen,累计融资金额近10亿美元,在首款商业化产品失败后,被Ginkgo Bioworks以3亿美元收购;而Ginkgo Bioworks的日子也不好过,上市前累计获得了近 15 亿美元融资,后续市值最高一度达到了260亿美元,如今市值已不足20亿美元。

以国外合成生物学巨头发展脉络来看,在一个新兴的领域,先行者未必意味着占据先发优势,如果时机不成熟,前期的巨额投入却只能是为后来者开路。

“第二增长曲线需要一定的蓄能期。”6月28日的投资者交流活动中,赵燕表示,华熙生物已经找到了第二增长曲线,即在B端,华熙生物不再简单提供原料,而是前移做基础研究和应用基础研究。在C端,华熙生物现在不只是卖产品,更重视给合作伙伴赋能,为产业链做技术赋能,加强自身壁垒。

但资本市场对此反应平淡。当天华熙生物股票报收56.22元,为4月22日以来的最低点。有分析指出,目前华熙生物的合成生物学仍在推进中,未来能否成为公司新的业绩增长点,还是个未知数,也需要时间兑现。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。