导读:疫情下首个618年中大促活动来袭,作为刺激消费的重要活动,京东、苏宁易购、拼多多、天猫、快手、抖音等平台纷纷启动活动。6月5日,国内知名电商智库网经社电子商务研究中心发布《2019年度中国网络零售市场数据监测报告》(详见专题:网页链接)。报告显示,2019年网络零售GMV破10万亿大关,天猫、京东、拼多多占近九成B2C市场份额。

网络零售GMV首次破10万亿大关

报告显示,2019年国内网络零售市场交易规模达10.32万亿元,首破10万亿,较2018年的8.56万亿元,同比增20.56%。

网络零售市场交易规模增长日趋平缓,较上一年有小幅增长,增速上涨1.18个百分点。网络购物在社会消费品零售总额的占比继续提升,2019年超过1/4,成为重要力量。电商平台拼多多、京东、阿里等向低线城市的扩张及国际化步伐的迈进,促进交易规模的增长。

交易额方面,阿里、京东、拼多多位居前列。另外短视频平台快手、抖音在电商方面也有较快发展,其中快手电商2019年交易额约为350亿元。

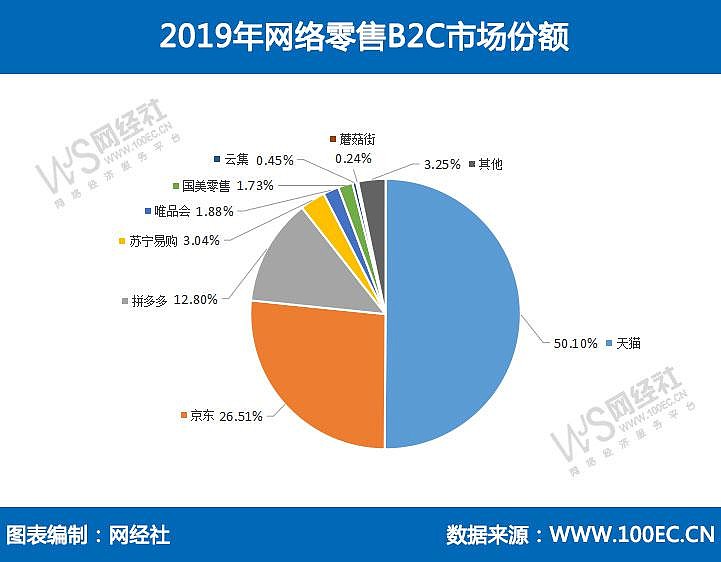

天猫、京东、拼多多B2C市场份额占近九成

据网经社“电数宝”电商大数据库显示,2019年网络零售B2C市场(包括开放平台式与自营销售式,不含品牌电商),以GMV统计,排名前三位分别为:天猫50.1%、京东26.51%、拼多多12.8%;排名第四至八位分别为:苏宁易购3.04%、唯品会1.88%、国美零售1.73%、云集0.45%、蘑菇街0.24%。

零售电商市场格局已定,电商三巨头形成。若以年活跃用户数衡量平台规模,拼多多已超过京东,直逼阿里。但无论从营收还是净利润指标看,阿里与京东均领先于拼多多。

总体来看,零售电商依然是巨头的舞台,天猫、京东地位依旧领先,GMV达万亿级,拼多多异军突起,GMV突破也突破万亿;苏宁易购、唯品会,GMV为千亿级;云集、蘑菇街GMV为百亿级。

自2012至2019年天猫始终占据超50%的市场份额,其中2014年达到峰值,随后回落;京东市场份额处于20%-30%之间,呈现平稳增长;拼多多市场份额呈现跳跃式增长;苏宁易购进入平稳时期;唯品会市场份额有升有降;另外,国美零售、当当、亚马逊中国、1号店、云集、蘑菇街的市场份额也有升有降。可见,从2012至2019年,各家电商平台市场份额“此消彼长”。

网络零售市场:百亿补贴持续加码 直播带货火爆

另据报告显示,2019年网络零售市场呈现六大特征,分别为下沉市场继续下沉、百亿补贴持续加码、直播带货火爆、进口消费常态化、生鲜电商进入调整。

1、拼多多、阿里、京东、苏宁易购等持续加码百亿补贴。百亿补贴对于各家来说侧重点不同,目标人群也会有所不同。伴随电商之间的竞争也非常激烈,百亿补贴是电商竞争中采取的方式。

2、2019年下沉市场依然是各路资本和流量的必争之地。随着拼多多另辟蹊径,深耕下沉市场,让其他电商平台看到下沉市场的巨大潜力。京东、苏宁易购、阿里等电商巨头纷纷加码,京东推出京喜,阿里祭出聚划算,苏宁拼购主打“正品拼购”,国内下沉市场和需求足够广。电商们拓展下沉市场进入新高潮。

3、除了淘宝、快手、抖音外,近来京东、苏宁易购、拼多多等平台也持续布局直播带货。加上,李佳琦、薇娅等主播通过直播的方式,迅速将一些品牌塑造成爆款。直播正在成为电商、品牌、商家等的“标配”,直播渗透率在快速提升。直播逐渐演变成全民化的直播,线下商家、品牌、素人直播数量也都在不断递增。

4、当前消费需求得到持续的释放,现在消费者不再满足于本土品牌,开始逐步看向世界舞台,并且采买进口好货,进口消费走向常态化。天猫国际、考拉海购、京东国际、苏宁国际等电商平台成为海外平台在中国的分销渠道,助力海外品牌商降低成本,快速接触国内消费者。

5、2019年,被爆出经营困难的生鲜电商平台不少,其中包括我厨、吉及鲜、妙生活、呆萝卜等。生鲜电商出现扩张过快导致后续整体运营、产品质量、用户体验、售后服务等问题频现,加上供应链方面也无法及时跟上,加速“倒下”。生鲜电商进入“寒冬”调整期。

6、电商与实体融合更加紧密,京东、拼多多、苏宁易购、天猫等电商平台开放赋能,重点布局下沉市场,融入社区生态,取得良好效果。社交电商模式更加多元,社区拼团、熟人拼购、直播、论坛、短视频等竞相发展,充分满足消费者差异化需求,推动消费潜力不断释放。