导 读

本周四,7月18日,603613国联股份将迎来申购,申购代码732613。此外, 国联股份95%的主营也来源于三个 “多多”——涂多多,卫多多,玻多多。

如果只是粗略看看,您一定会惊呼,这不就是大师彼得·林奇喜欢的股票吗!——小盘;名称平淡无奇且不带科技、基因、智能等光环;营收和利润两项的增速连续几年两位数高增长。

的确,如果仅仅只对照上述三方面是“达标”了。

1

营收增速下滑了

先看上图国联股份近三年营收:

2016年9.09亿、2017年20亿、2018年36.74亿。

增速分别为348.5% > 120% > 83.7%。

再看扣非净利润:

2016年0.23亿、2017年0.58亿、2018年0.93亿。

增速分别为109.23% 60 %。

营收增速虽然连续3年下滑,但还是不错的,两位数。

2018年度扣非净利增速下滑较大,但60%也可以了。

高速发展的企业增速不能掉的太快,否则在二级市场上估值必然会受到牵连。

再来看近期。

2019年一季度,公司营业收入10.47亿,较上年同期增长89.82%,扣除非经常性损益后的归属于母公司所有者的净利润0.21亿,增长98.64%。

根据报告期内及报告期后的经营情况,发行人对2019年1-6月业绩进行了预计。

公司预计2019年1-6月营业收入约22亿—23亿,较上年同期增长约50.74%—57.59%;扣除非经常性损益后归属于母公司的净利润为5877万—6350万,较上年同期增长41.54%—48.11%。

2

毛利率逐年下降

看完上面几组数字,细心的人简单一算会发现,

这生意毛利率不高呀?

没错,现在是不算高了,几年前挺好。

结合招股书并查询过往数据,以年度口径,2014年至2018年这5年,国联股份毛利率(%)分别为72.03>48.06 > 13.32> 9.97 > 8.3,呈逐级下行态势。(下图)

看到这里,我们回过头来必须搞明白国联股份是干什么的。

这是一家B2B电子商务平台。B2B电子商务,您可能会说,不是有阿里巴巴吗,是,但国联股份是垂直电商,而阿里巴巴是啥都有,这就如同百货商场和手机专卖店的区别,术业有专攻。

电商起名字都特爱用叠字,阿里巴巴、拼多多。国联股份95%的主营也来源于三个 “多多”——

涂多多:涂料化工产业链B2B垂直电商平台;

卫多多:卫生用品产业链B2B垂直电商平台;

玻多多:玻璃产业链B2B垂直电商平台;

商业模式明白了吧,可以对标的深沪上市公司也有几家——焦点科技002315、上海钢联300226、生意宝002095、怡亚通002318。

这个行业上市公司好像有这么个业务特点——商品交易占比越高,毛利率就越低。

3

经营活动现金流的正负之困

国联股份网上商品交易业务主要以多多电商的自营电商收入为主。和行业内对标上市公司一样,对资金的需求和依赖则是“韩信带兵”多多益善。

每当各期财报披露时,行业公司的经营活动现金流为负数的状况总是让二级市场投资者迟疑。

对此,国联股份的分析是:“同行业上市公司在网上商品交易业务高速发展阶段也普遍存在经营活动现金流量净额为负的情况,为促进业务发展,经营活动现金净流量为负也是正常的。……随着公司网上商品交易业务逐步发展成熟,2018年度经营活动现金净流量已实现转正。”

国联股份2018年期末经营活动现金流净额为7730万,转正了。但2019年一季报该指标又变为-1.392亿。

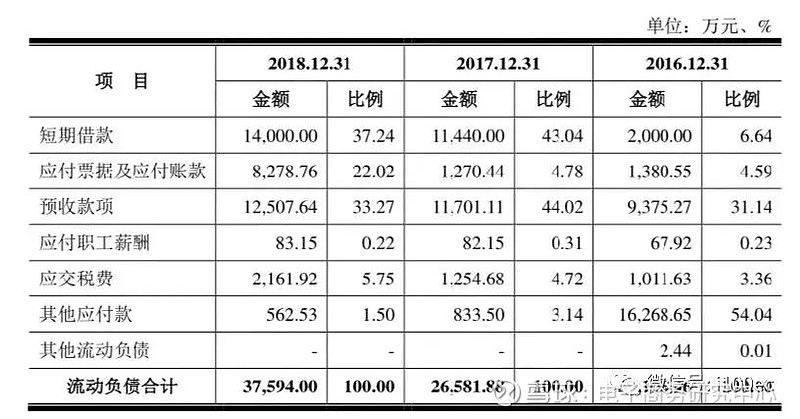

同时,国联股份2018年末较2017年末流动负债增加11012万元,增加比例为41.43%,并主要为当期短期借款及应付账款增加所致。

短期借款2018年末为14000万元、2017为11440万元;

应付账款及应付票据2018年末为8278万元,占流动负债22.02%;而2017年末为1270万元,仅占流动负债的4.78%;2016年末时为1381万元,仅占流动负债的4.59%。(下图)

4

新三板“升班马”将补“短板”

好在IPO成功后,这匹从新三板跑来的“升班马”状况会大为改善。

国联股份当初在新三板的代码是832340,2015年4月在新三板挂牌后得到了资本市场不小的助力——

通过2次定向增发等方式,注册资本由2875万元(2014年8月)大幅增加至10560.5万元(2017年3月)。

先来看看此次募集资金的投向(下图)——

简单地说就是国联股份的资金实力和研发实力会大大增强。

借用招股书的阐述:“公司目前正处于业务快速发展阶段,募集资金投资项目的建成将极大增强公司的竞争能力,公司在此阶段需要大量的资本投入。但是,单纯依靠 经营积累和银行贷款取得资金的方式,将会增加公司的财务压力,影响公司业务的正常运转及进一步发展,有可能错过市场发展的良好机遇。

公司目前资金来源以自身积累、股权和债权融资为主,如果公司持续加大投资规模和研发规模,现金流带来的压力势必会对公司正常经营造成一定的影响,如果公司不能及时筹措发展规划所需的资金,将会影响公司未来的发展。

因此,本次公开发行股票后,随着募集资金项目的投入使用,公司资本实力将大大提升,改变公司筹资渠道单一的状况,进一步改善资本结构,公司技术研发能力和电 子商务平台服务能力将得到较大幅度提升,核心竞争优势将更加突出,盈利能力将进一步增强,财务状况将更加优良,公司将保持良性的可持续发展状态。”

除了补充流动资金这种立竿见影的效果外,长期研发方面的“欠账”也能得以改善。近三年,公司研发投入是逐年增长的,但占营收的比例其实是逐年走低的。(下图)

(来源:蓝媒汇财经 文/韩韩 编选:网经社)

在B2B电商领域,截至2019年7月17日,已上市及通过收并购后主营业务是B2B电商的上市公司就有九家,包括:生意宝(002095)、焦点科技(002315)、上海钢联(300226)、欧浦智网(002711)、冠福股份(002102)、科通芯城(00400)、慧聪集团(02280)、卓尔智联(02098)、金泉网(JQW.L)。国联股份(603613)主板上市后将成为B2B电商领域第十家上市公司。

2018年各B2B电商上市公司营收情况为:上海钢联960.55亿元、卓尔智联561.16亿元、冠福股份142.9亿元、慧聪集团105.8亿元、欧浦智网48.88亿元、科通芯城55.35亿元、国联股份36.73亿元、焦点科技8.75亿元、生意宝4.2亿元。

2018年各B2B电商上市公司净利润情况为:卓尔智联12.74亿元、科通芯城2.93亿元、慧聪集团2.76亿元、上海钢联1.2亿元、国联股份0.94亿元、焦点科技0.56亿元、生意宝0.35亿元、冠福股份-27.12亿元、欧浦智网-41.79亿元。

》》点击“阅读原文”,进入【专题】“国联股份”成功过会 拟登陆主板IPO募资5.3亿元电商上市公司股价数据库

相关原创阅读

【头条】B2B第十股将诞生!国联股份昨晚过会 拟A股主板上市

【收藏】百家B2B供应链案例发布 产业互联网下一个风口在这里

【头条】找钢网赴港上市失败 此前被指存诸多风险

【重磅】《2018年中国在线供应链金融平台“百强榜”》发布

【B2B】生意宝供应链金融助力新三板公司 政府搭台金融创新之路

【盘点】B2B人必知的3大坑和B2B供应链金融的7小坑

点击关键词 免费下载电商中心原创报告

《2018年中国生活服务电商数据报告》

《2018年度中国B2B电商市场数据监测报告》

《2018年度中国进口跨境电商发展报告》

《2018中国电商投融资数据报告》

《2018年中国跨境电商市场数据监测报告》

《2018年中国二手电商发展报告》

《2018年中国在线教育市场发展报告》

《2018年中国泛电商“独角兽”数据报告》

《2018年中国电商上市公司数据报告》

《2019年Q1电商用户体验与投诉报告》

《2018中国电商人才调查报告》

《2019年Q1中国电子商务融资数据榜》

《2018年电商用户体验与投诉监测报告》

首部《电子商务法》解读报告

《2018年度中国品质电商市场发展报告》

点击关键词 看独家原创文章

阿里丨淘宝丨天猫丨腾讯丨京东丨小米丨苏宁

网盛生意宝|网易考拉|美团|拼多多|蘑菇街

云集丨有赞|微盟丨唯品会|滴滴丨饿了么|当当

飞猪|同程艺龙|马蜂窝丨菜鸟丨中通|寺库

宝宝树|VIPKID|沪江|阿卡索|优信|人人

蚂蚁金服|京东数科|找钢网|齐家网

共享经济丨互联网+丨金融科技丨互联网思维

【我们】网经社-电子商务研究中心(微信ID:i100EC),运营国内领先电商资讯智库门户100EC.CN

【投稿】news@netsun.com

【合作】微信:www-100ec-cn

【授权】微信:JL24on(添加时请备注来源、公司职务及姓名)