2024年上半年上海写字楼市场共有8个新项目入市,累计供应量达48万平方米,同比下降9.4%。其中第二季度共录得4个新项目交付,分别是太平洋新天地商业中心T2、源点大厦、世博天地T1及中交滨江广场A座,共计体量21.4万平方米。

上半年净吸纳量为14.4万平方米,同比下降34.0%。其中第二季度全市净吸纳量为11.9万平方米,较一季度有所回升,但仍不及去年同期水平。全市空置率较去年年底上升1.3个百分点至21.1%。

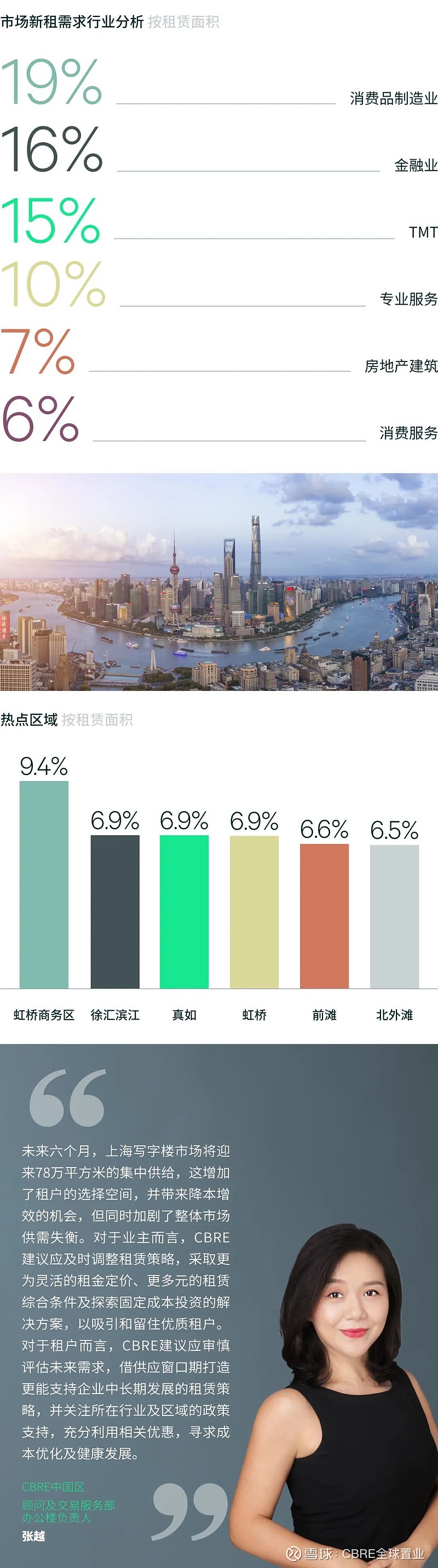

行业需求方面,上半年主力需求为消费品制造业,其中主要受汽车及其上下游企业租赁需求带动,其次为快消及3C产品;金融业位居第二,主要以非银金融、证券、保险的租赁需求为主;第三位为TMT,系统开发和电商需求较为积极;专业服务业位居第四,其中律所、广告、和咨询相关企业的租赁需求相对活跃。另外,消费服务业特别是教育类企业的租赁需求提升明显。第三方办公运营、交运仓储需求较往年而言,需求呈现收缩态势。企业性质及交易类型来看,内资机构占比超过六成。

区位表现来看,虹桥商务区受多家汽车企业搬迁需求带动,租赁活跃度较往年明显提升;徐汇滨江子市场中,消费服务业(教育)为需求主力;真如子市场去化表现稳定,TMT相对活跃;虹桥子市场需求稳中有升,主要来自消费品制造业及电商;前滩子市场去化则主要来自金融业及工业制造业企业的大面积成交。

上半年全市租金持续下滑,租金报价较去年年底下降 2.1%,有效租金环比更是下降4.1%。核心商务区的租金跌幅相对较小,但大多数子市场的租金跌幅呈现扩大趋势。

2024年上半年,上海零售物业市场迎来一个新项目开业,位于浦西次级商圈的徐汇万科广场,体量约10万平方米。作为POD(TOD+PARK)复合功能综合体,项目在开业之际便携手众多新潮品牌打造文创集市、宠物集市、骑趣生活节、滑板表演等创意活动,带领消费者对都市生活品质与健康生活方式进行探索实践的同时,也使得徐汇商业格局得到升级完善。

截至季末,全市空置率环比持平,较去年年末下行0.2个百分点至7.9%,上半年净吸纳量受新项目开业拉动,录得9.3万平方米。租金方面,核心与次级商圈保持稳健,但部分新兴商圈项目业态调整仍面临调整压力,租金水平尚未完全恢复。总体来看,全市购物中心首层租金上半年保持平稳,维持在每天每平方米33.2元。

需求方面,来自中餐、亚洲菜系以及咖啡茶饮为主要的餐饮品类依旧为市场需求主力,占比40%。其中,各类地方特色中餐品牌需求活跃度显著,滇牛云南酸菜牛肉火锅连扩多店,此外诸如打川川川蜀毛肚王、沙胆彪炭炉牛杂煲等带有强烈地域特色的餐饮品牌均在上半年进入上海市场。咖啡茶饮品类中,中式茶饮品牌霸王茶姬持续积极布点,来自广西南宁的奶茶品牌煲珠公于太阳宫开出上海首店,咖啡业态迎来新机遇,CP CAFE在华润时代广场开出华东首店,借由咖啡与拼图的创新融合打造特色消费体验。

零售业态新租占比有所提升,其中服饰类需求占比21%,以户外运动类品牌的活跃布局为引领,潮流女装品牌与潮流设计师品牌线下布点亦较为活跃,中国首家WTAPS落址上海新天地,芮欧百货迎来KKRIZIA、American Vintage及ANINE BING等一系列品牌首店进驻。此外,生活方式以及珠宝配饰品类需求亦较为显著,分别占比8%和7%,配饰市集品牌amywrong阿米望全国首店在环球港开业。

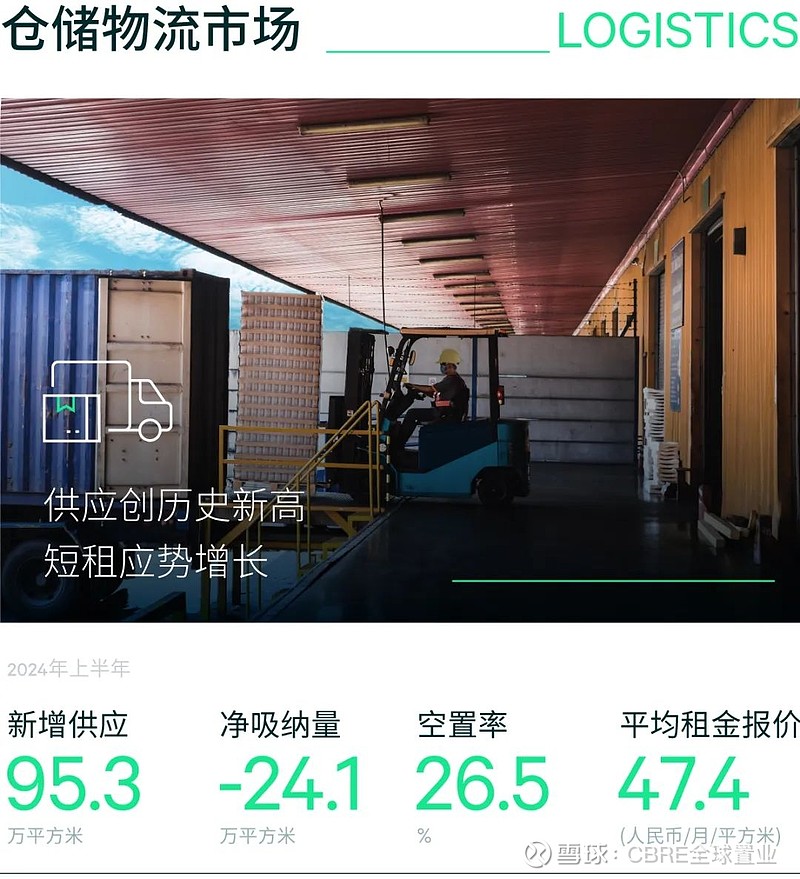

2024年上半年上海仓储物流市场录得3个新项目入市,累计达95.3万平方米,录得历史新高。其中,二季度的新宜金山银河一号-A地块项目带来70万平方米的新增面积。

需求结构而言,以三方物流占据绝对主导,占比达68%。短期租赁交易增多,反映当下租户对成本可控与租期灵活的需求上升,录得化工物流租户在金山的扩租8,000平方米,某三方物流客户在金山短租5,000平方米。除此以外,集装箱物流供应商,快递快运等租户均有1万平方米及以上的布局,西北物流园区的拆迁促使三方物流租户迁至宝山。制造业居次位,以医疗器械和家电家居为主。活跃区域主要集中在成熟市场宝山、浦东机场,以及具备价格优势的金山和奉贤。上半年净吸纳量为-24.1万平方米,空置率上升至26.5%,一方面是受新增供应的影响,另一方面受退租影响,退租原因包括食品,护肤品和家居行业的缩减面积或整合,进出口业务下滑以及新能源汽车相关企业的重新选址。

租金方面,其中供应有限的闵行,浦东机场、西北区域的租金保持稳定,而短期退租集中的奉贤,松江和嘉定的租金向下浮动较大。全市租金报价上半年累计下跌2.3%,报每月每平方米47.4元。

2024年上半年上海商务园区写字楼市场迎来八个新增供应,集中在张江和金桥板块,以及临空和市北,共计53万平方米,同比上升53%。二季度市场有所回暖,季度净吸纳量环比上升至7.6万平方米,至此上半年累计净吸纳量12.3万平方米,同比上升57%。集中供应推动当前空置率至20.7%,同比上行2.7个百分点。

搬迁需求的持续释放仍为当前主要趋势,上半年需求占比65%。同时租户采取更保守的策略也使得续租需求有所增加。就行业方面,以科技创新为核心的新质生产力需求逐渐成为主流。首先,消费景气行情带动消费品制造业以31%占比位居租赁需求首位。主要得益于汽车企业大面积租赁活动以及多点开花的选址趋势,如小鹏汽车落址张江、麦格纳汽车技术落址临空,问界汽车和奔驰落址金桥;另录得消费品巨头利洁时和花王落址漕河泾。硬科技投资回暖带动半导体行业延续旺盛需求态势,在张江、金桥板块积极搬迁租赁,如海光芯片、芯驰科技搬迁至张江中区新项目。同时也录得多家装备制造类企业需求,因此工业品制造业以31%占比位居需求第二。TMT企业需求相比有所减弱,上半年需求占比16%位居第三。但人工智能及软件系统开发类新兴企业表现亮眼,呈现扩租及升级搬迁需求,其中不乏涉及人工智能算力、大模型等前沿企业。

对比各子市场表现,张江中区科学之门项目群迎来集中交付,叠加加速产业发展政策,带动企业积极搬迁升级,特别是多类型的芯片设计、AI相关企业。但同时也带来较大的去化压力并加剧板块内项目竞争,多个项目采取大幅提高免租期的策略,致使有效租金下降明显。作为金色中环重要区位,金桥板块同样在上半年迎来多个重点项目入市,吸引汽车、智能制造等优势产业入驻。漕河泾板块持续深耕TMT行业,录得相关人工智能、软件开发及游戏类企业需求,同时汽车、快消品等需求亦有所增长,板块空置率稳步下降。整体而言,租金持续承压,全市平均租金报价下降至每月每平方米138.3元,上半年累计跌幅1.3%,同时租金面价及租约条件持续放宽,如免租期延长等,致使有效租金上半年累计跌幅达4.9%。

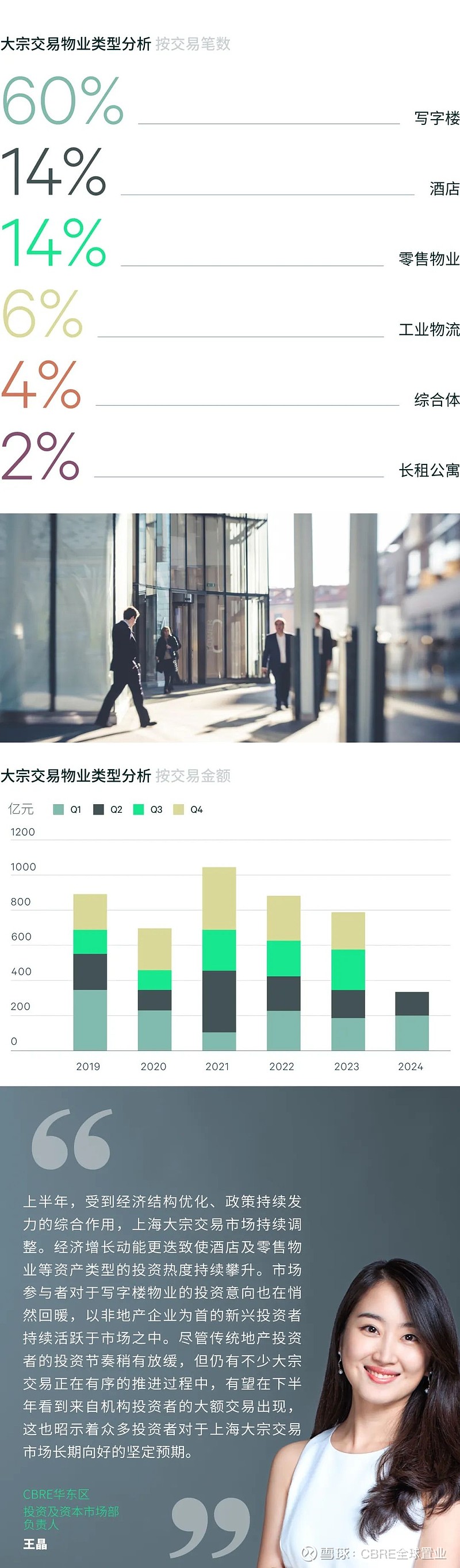

2024年上半年,上海物业投资市场录得50笔交易,交易金额共计323.3亿元,较去年同期水平微降6.6%。市场情绪仍在缓慢修复,资产价格步入磨底阶段,物业投资表现逐步分化,核心资产投资吸引力愈发凸显,上半年录得约12%的交易位于陆家嘴、南京西路等传统核心商务区。

标的物业类型方面,按交易笔数统计,写字楼物业交易依旧为主流,占比60%。受到产业用地企业股权变更监管收紧的影响,商务园区相关资产的交易规模在上半年较为有限;另一方面,企业买家购置整层商办写字楼用以投资的趋势仍在持续。同时,来自金融、半导体、交通运输及传统制造业等行业的优质企业购置整栋物业作为自用。此外,酒店物业的投资热度再度攀升,与零售物业交易并列第二,占比14%。除传统地产公司之外,由个人或企业买家完成的酒店或服务式公寓成交也愈发活跃;而零售物业交易中,通过法拍途径购置商铺或购物中心也成为众多企业买家的主要选择。

买家类型方面,企业买家占据半壁江山,其中接近四成交易为投资属性。以个人及宗教协会为代表的新兴投资者投资热情持续高涨,如天主教青年会已在一年时间内陆续完成三笔交易。反观诸如地产公司、机构投资者与地产基金等传统投资者,则呈现出较为谨慎的投资情绪,合计占比20%,上半年所布局的投资标的主要集中在长租公寓、酒店及零售物业等与当下消费复苏相关的资产类型。

链接浏览下载完整报告

免责声明

除特别注明或提示,该报告内容仅供客户在双方委托所适用之目的适用。相关信息和内容仅供客户参考之用,不作为唯一决策依据。以世邦魏理仕所知,报告中信息来源真实,准确,合法且无误导,不存在侵犯第三方知识产权的情形。阅读者如参考、使用或依赖报告中包含之信息以及结论,请了解并知晓信息采集,使用以及结论做出过程中的相关假设和前提,以及相应的约束条件以及保留意见。除非协议中另有约定,报告的任何部分不得在未经世邦魏理仕授权的情况下公开或者披露给第三方。世邦魏理仕不对客户和任何第三方使用或依赖以上信息,或者/以及作出商业决策而导致任何损失和费用或导致的任何其他后果承担任何责任。客户违反合同约定将报告提供或者披露给第三方而给世邦魏理仕造成损失的,世邦魏理仕保留追索的权利。