2024年一季度,成都优质写字楼市场迎来位于东大街的甲级楼宇光环中心一号楼的交付,新增办公面积约3.5万平方米;连续两个季度的新增供应推动东大街子市场特别是攀成钢板块的不断扩张,截至季末,区域总存量突破80万平方米。

着眼需求端,继去年底成交密集落地后,市场迈入传统淡季,需求增长有限;此外,第三方办公运营商调整持续,最终季内净吸纳量录得2.5万平方米,环比减少约56.3%。但净吸纳量对比去年同期的负值,仍有明显改善,主要得益于头部企业整合、缩减办公面积的调整已基本落地,近期该类退租案例逐渐减少。供需作用下,成都优质写字楼市场整体空置率环比持平,仍为24.7%。

尽管处淡季,但得益于产业、人才等高度集聚所塑造的市场韧性,以及近两年持续的高品质甲级楼宇供应,季内金融城子市场的去化不仅持续引领全市,需求占比更是较上季度显著提升18.8个百分点至39.0%,前三大需求来源分别是消费品制造业(28.0%)、房地产建筑(25.1%)及金融业(16.4%)。

分甲乙级看,甲级楼净吸纳量录得1.3万平方米,环比减少69.5%,主要是因为一方面商务活动与决策进程于春节淡季期间显著放缓;另一方面,随着“拎包入驻”逐渐成为市场标配,加之企业办公成本的持续收紧,因此提供该类办公产品更为集中的乙级和非标办公项目也一定程度上分流甲级楼宇的需求。有鉴于此,季内业主进一步扩大商务条件的可谈空间,导致优质写字楼市场平均租金环比下降1.8%。

新增需求按行业来看,金融业重回需求榜首,季内需求占比达20.6%;TMT行业紧随其后,占比14.6%;而企业总部搬迁推动消费品制造业首次闯入需求前三,占比13.4%。

其中,以普惠金融为代表的非传统金融持续扩张,占季内金融业总需求过半,且占比全市需求较上季度显著增长6个百分点;此外,该类企业延续对大面积的偏好,占比季内金融业1,000平方米及以上大面积成交的2/3。随着近年来成都锚定建设西部金融中心的目标任务,普惠金融供给体系不断完善,相关企业提速发展;加之宏观层面以促消费、稳增长为目的的货币政策不断加力,释放流动性,继而利好非传统金融企业发展,并有望在未来持续衍生办公需求。

值得关注的是,季内消费品和工业品制造业需求均环比增长,合计占比全市需求的近1/5。其中,消费品制造业需求主要来自于本地头部酒类企业的逾万平方米总部搬迁,以及消费市场复苏引致的数笔快消类企业的需求落地;而随着成都新经济尤其是先进制造业的提速发展,工业品制造业的相关办公需求亦持续落地,季内录得川内金属新材料、建筑材料、装备制造、芯片半导体等相关领域企业的升级或新设立案例即为佐证。

展望2024年,成都优质写字楼市场的供应回升,约80万平方米的楼宇预计交付,其中超65%的新增项目将落于天府新区,持续的供应或将进一步加剧市场竞争。

2024年第一季度,成都零售物业市场未录得新增购物中心和百货,总存量维持愈千万平方米,居全国第二。非标商业方面,季内两个项目开业,其中包括备受瞩目的麓湖CPI,其在建筑形态、消费动线、品牌组合及商业运营上均创新突破。

“假日经济”持续升温,消费市场潜能加快释放。统计数据显示,2024年农历春节期间,成都餐饮消费高位增长,1-2月增幅8.9%;成都市A级旅游景区的门票收入同比增长63.1%,215条特色商业街区的营业额同比增长215.0%。清明假期间,成都接待外地游客总数488.3万人次;A级旅游景区的门票收入同比增长133.6%。

着眼需求端,传统淡季,零售商拓店步伐相对放缓,去化主要来自于核心商圈调改升级后的租户回补,以及部分业主招引或自营大型体验业态的贡献,最终净吸纳量录得约8.4万平方米,环比下降40%。相应地,市场整体空置率环比下降0.5个百分点,至10.4%。

策略调整、品牌更迭、供需关系三大因素致使核心、次级及近郊商圈的差异化表现进一步加深。其中,核心商圈强者恒强,运营商主动调改,且高度聚集零售业态,春盐商圈季内零售需求占比高达81.8%即为佐证。瞩目案例包括,太古里东里开启高奢珠宝腕表区的打造,季内TASAKI围挡,这也意味着继奢侈品牌、设计师品牌于IFS和太古里同时布局“双店”后,“双店”矩阵再次扩大。在次级商圈,运营商纷纷加码垂直业态,如儿童亲子、二次元动漫、宠物、女装等;但对较高空置的购物中心而言,运营商转换思路,通过招引或自营大型体验设施,如篮球场、室内动物园、攀岩等,以快速填补空铺和引流。因此,次级商圈整体空置率环比下降1.1个百分点至11.7%。近年来在持续供应之下,近郊商圈部分板块竞争压力加大,如郫都、新都等,空置率环比上升1.6个百分点至9.9%。有鉴于此,核心商圈平均租金环比上涨0.3%,并带动全市平均租金环比上涨0.1%,迈入上升通道。

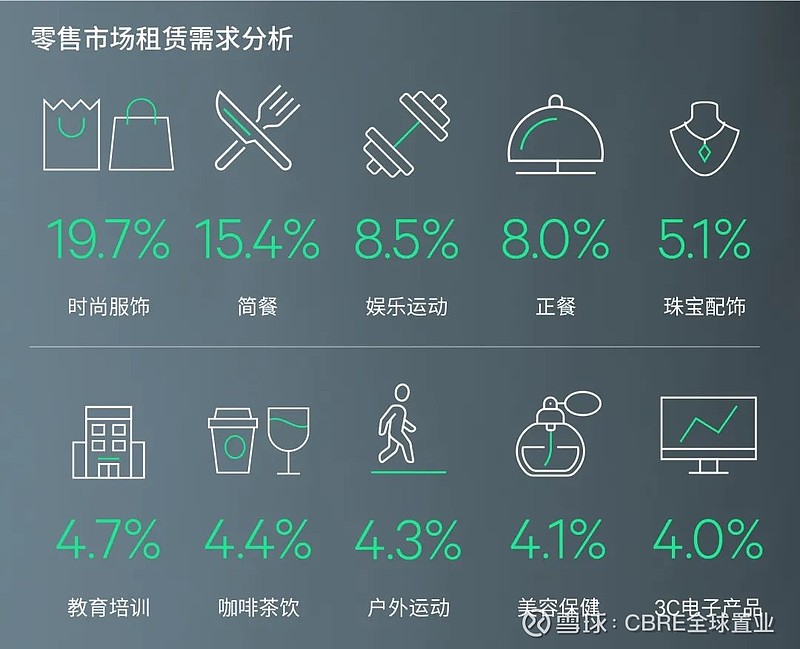

新增需求方面,零售业态占比48.4%,拓店品类包括:奢侈品牌的细分产品线、潮牌于核心商圈的填补,如Dior Men、FENDI CASA、COMME des GARCONS、BAPE等;户外运动、辣妹女装、美妆护肤也录得扩张,如Wilson、迪卡侬、Helly Hansen、一颗蓝莓、Urban Decay等。餐饮业态开始迭代,除季内需求占比收缩至33.9%外(2023年占比为39.8%),市场也录得闭店退租案例,主要集中在高楼层的非连锁餐饮品牌。拓店则呈现两极化表现,一方面自带流量的米其林或网红餐饮品牌于地标项目或热门商圈扩张,如新斗记、四面泰等;另一方面,简餐、轻餐等快捷、健康餐食扩张,且主要集中在临近商务区的购物中心,瞩目品牌包括GAGA、Wagas、Boots泥靴、和府捞面等。体验业态扩张提速,需求占比上升至18.3%,其中超四成为儿童亲子品类,包括亲子乐园、早教、艺术培训等。

另一方面,零售商选址的灵活性不断增强,除继续按市场需求布局多功能门店外,如季内Lululemon于成都双流机场围挡,也将综合考量商圈容量、店铺昭示性、面积格局等因素来弹性决定与运营商的合作模式。例如,零售品牌更可能在热门商圈绝佳昭示性的跨层店铺布局直营店,以期实现品牌输出与消费落地的最大效果;而在购物中心内场单层或较小面积店铺等则更倾向于布局代理店。鉴于直营店在场景设计、货品结构等方面都更具优势,招引直营店或将成为运营商提升竞争力的又一策略。本季度,Salomon直营店围挡ICD,系成都第二家直营店;SMFK成都首家直营店于晶融汇开业。

2024年第二季度,成都零售物业市场将迎来3个购物中心开业,其中包括备受瞩目的光环购物公园等。

2024年第一季度,成都仓储物流市场未录得新增供应。传统淡季,需求增长有限,加之多重原因导致的大面积集中退租,最终市场净吸纳量录得约负11.7万平方米。相应地,市场整体空置率环比上升2.1个百分点至10%。

具体而言,季内大面积的集中退租原因有三,其一去年底电商和三方物流的短租在消费高峰后于本季度集中退租,导致市场季节性波动;其二,消费品制造业租户因科技迭代所导致的供应链需求调整;其三,新能源汽车租户因整合仓储面积所引发的腾退。分区域看,退租主要集中在新都、青白江园区,空置率环比分别上升6.2、2.0个百分点。尽管季内市场受到短期波动,但龙泉、青白江园区持续的低空置率水平,以及可预知的有限新增供应,业主上调租金预期,推动区域租金环比分别上涨0.3%、0.2%,并带动全市平均租金迈入上行通道,环比上涨0.1%。

新增需求方面,业主积极探寻多元化的需求来源,服务型的新兴业态引领季内需求去化,占比46.7%;同时,快递快运及承接消费降级的电商相关供应商亦持续扩张,推动三方物流、电商的需求占比分别为28.5%、13.4%。分区域看,新增需求主要集中在以天府空港为代表的远郊园区,占比46.7%。

2024年,成都聚焦新质生产力引育,持续推进产业建圈强链。1-2月,成都工业投资同比增长33.5%,远高于全国平均水平21.6个百分点,而促使增速上升的核心因素在于“新质生产力”的发展,如电子信息、医药制造的工业投资增速分别达42.7%、16.5%等。另一方面,一季度成都共25个重大产业化项目落地,其中包括13个产业链引领带动项目,如神龙汽车新能源整车新车型及“三电”零部件产业园项目等;以及9个产业链关键配套类项目,如新能源产业重大项目铝箔集流体一体化生产基地等。重大产业项目的落地将进一步提升成都新能源、新型显示、大数据与人工智能等重点产业链能级,带动新能源、新材料等领域上下游、左右岸关键配套企业来蓉聚集,推动经济高质量发展的同时,也有望在未来中长期加速产业类仓储需求的释放。

链接浏览下载完整报告

免责声明

除特别注明或提示,该报告内容仅供客户在双方委托所适用之目的适用。相关信息和内容仅供客户参考之用,不作为唯一决策依据。以世邦魏理仕所知,报告中信息来源真实,准确,合法且无误导,不存在侵犯第三方知识产权的情形。阅读者如参考、使用或依赖报告中包含之信息以及结论,请了解并知晓信息采集,使用以及结论做出过程中的相关假设和前提,以及相应的约束条件以及保留意见。除非协议中另有约定,报告的任何部分不得在未经世邦魏理仕授权的情况下公开或者披露给第三方。世邦魏理仕不对客户和任何第三方使用或依赖以上信息,或者/以及作出商业决策而导致任何损失和费用或导致的任何其他后果承担任何责任。客户违反合同约定将报告提供或者披露给第三方而给世邦魏理仕造成损失的,世邦魏理仕保留追索的权利。