2024年第一季度,上海写字楼市场共录得四个新增供应,共计26.7万平方米,环比上升27.5%。从供应区域来看,主要分布在虹桥、花木、真如和五角场。写字楼市场供过于求态势延续,新项目去化表现仍显不足,加之一季度为传统淡季,需求相对疲软,第一季度全市净吸纳量仅为2.5万平方米,环比下降84.8%。受供应持续增加和需求走弱的影响,全市空置率进一步抬升,环比上升1.1个百分点,同比上升2.9个百分点至20.9%,为近20年来空置率新高。核心商务区空置率环比上升0.6个百分点至12.3%。

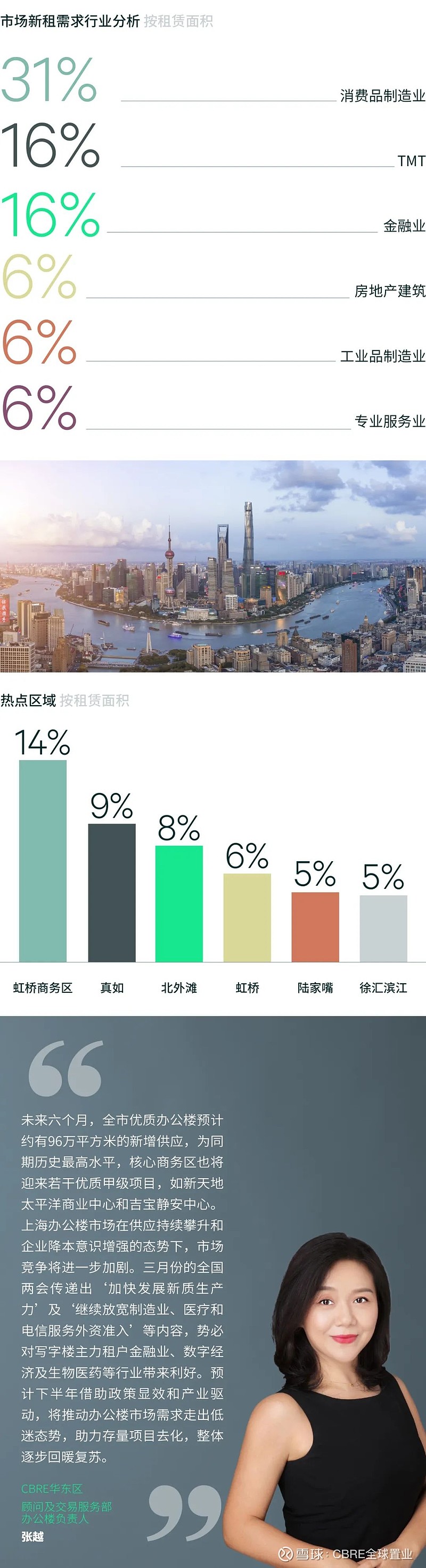

行业需求方面,消费品制造业升至首位,占比31.1%,主要受到汽车及其上下游企业的需求带动;第二位为TMT,占比15.9%,其中系统开发和电商企业需求占比较高;金融业需求占比15.7%,位居第三位,资产管理、保险和证券企业的租赁需求较为活跃;房地产行业需求有所上升,主要以开发商及建筑设计的需求为主;工业品制造业需求稳中有升;专业服务业需求小幅下降。

区位表现上,虹桥商务区受到汽车企业搬迁需求影响,较上季度提升明显;北外滩去化表现稳定,第三方办公继续布局;真如租赁需求稳中有升,主要来自电商及消费品制造业企业。世纪大道、黄浦滨江及人民广场的租赁需求仍然相对较为低迷。企业性质及交易类型来看,内资机构仍为需求主力;新租交易的主要需求类型仍为搬迁,新设立需求持续放缓。

租金方面,全市写字楼租金延续下滑态势。第一季度全市租金报价环比下降0.7%至每月每平方米266元,有效租金环比下降1.5%至每月每平方米197元。核心商务区主要受租户搬迁影响,租金降幅有所扩大;新兴商务区和核心拓展区的部分板块新增供应集中,市场竞争激烈,租金进一步下滑。

一季度上海零售物业市场未录得新项目入市,市场活跃度有所放缓。截至季末,全市空置率环比微降0.2个百分点,同比上升0.2个百分点,报7.9%,高于三年空置率平均水平;单季净吸纳量2.2万平方米,环比下跌84.1%,同比下跌34.1%。租金方面,各级商圈持续分化表现,核心及次级商圈租金稳定,而新兴商圈租金延续下行趋势但跌幅收窄;全市购物中心首层租金环比持平,报每天每平方米人民币33.5元。

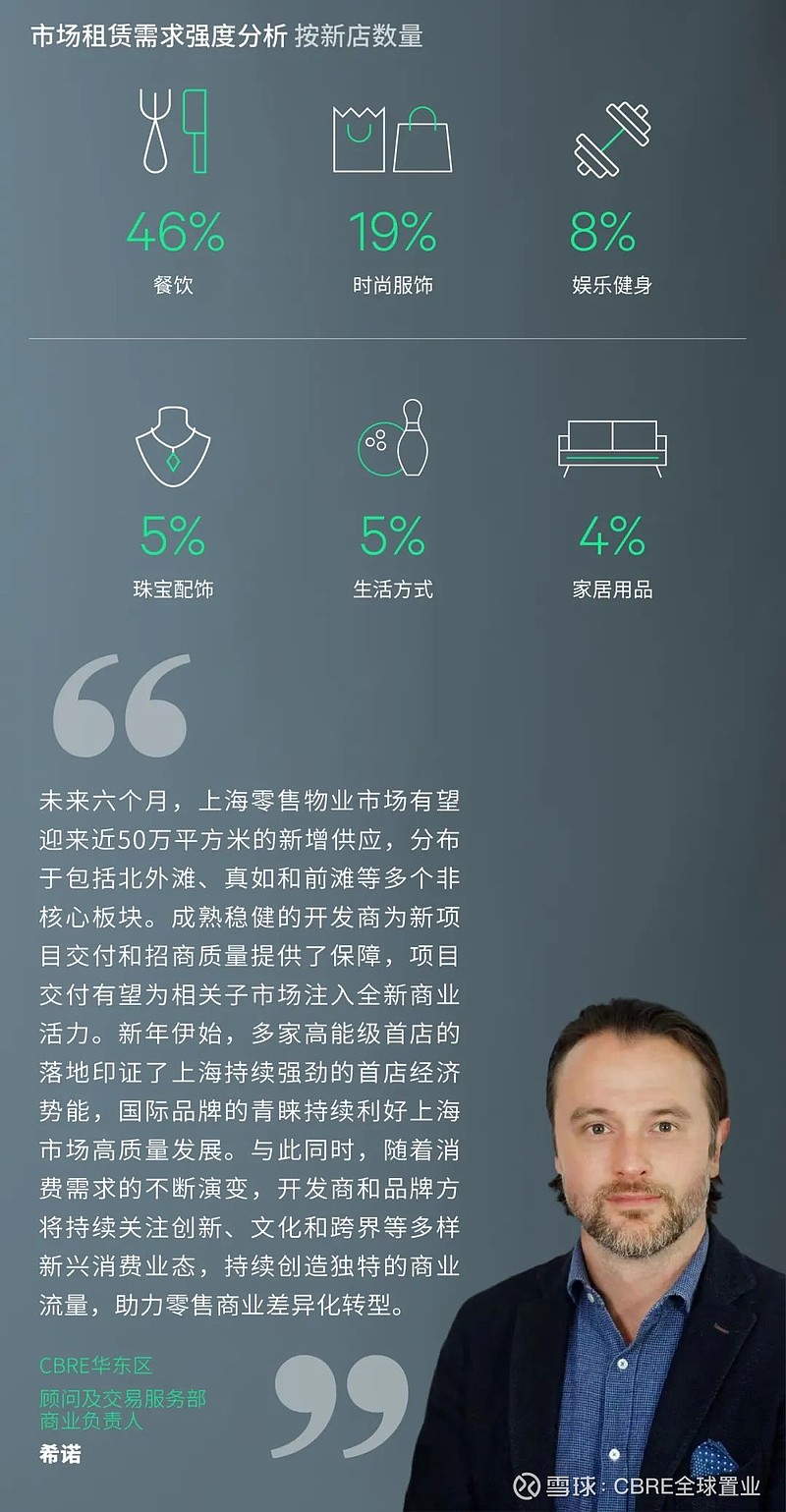

需求方面,餐饮品类需求活跃度明显优于其他业态,为市场需求的主要驱动力,占比46%。其中,中餐和烘焙甜品等细分品类需求较为活跃,滇牛云南酸菜牛肉火锅和WenTinG在内的品牌季内连扩多店。咖啡茶饮类品牌扩张步调放缓,新增需求主要集中于酸奶和茶饮品牌,霸王茶姬、酸奶罐罐等品牌持续活跃布点。本季度上海首家喜茶·茶坊亮相环球港,创新产品线以及鲜萃特色为品牌注入全新活力。

时尚服饰类需求占比19%,以户外运动和潮流女装等多品类需求较为活跃。快时尚品牌流转,UR全新概念旗舰店亮相四季坊。娱乐健身业态季度表现亦较为活跃,占比8%,电玩互动、抓娃娃以及运动健身等多样细分品类表现活跃。总体而言,本季度部分品牌的财务状况以及其他负面消息影响着市场情绪,然而,上海首店经济势能持续强劲,依旧受到国际品牌青睐,引得高能级和旗舰品牌门店持续落址,始祖鸟博物馆、Apple静安和Supreme中国首店季内落地上海。

本季度迎来两个三层坡道优质项目的入市,分布位于青浦和松江,总体量达25.3万平方米。与此同时,上海仓储物流市场总存量突破800万平方米。

需求而言,三方物流仍为需求首位。集装箱物流供应商在奉贤租赁超过1万平方米,拓展中外航线业务。同时,另外一家三方物流企业在奉贤亦有大面积新租。头部三方物流升级搬迁至浦东机场园区,承接快递快运业务。制造业位居次位,尤以生物医药需求得到集中释放,头部医药企业在浦东机场板块积极布局新零售业务。同时,医疗器械企业在宝山租赁8,000平方米,用于存储仪器设备。居家场景的多元化带来小家电市场新兴品类热度的走高,录得知名电子企业在宝山1.3万平方米的新租。而成本控制导致部分企业选址环沪城市或缩减整合。当季净吸纳量为-8.4万平方米,空置水平上升3.7个百分点至18.1%。

租金方面,闵行、浦东机场和临港等子市场租金报价保持稳定,而连续季度的供应放量导致南部部分区域金山,奉贤和青浦的租金略有松动,整体租金环比下行0.9%至每月每平方米48.8元。

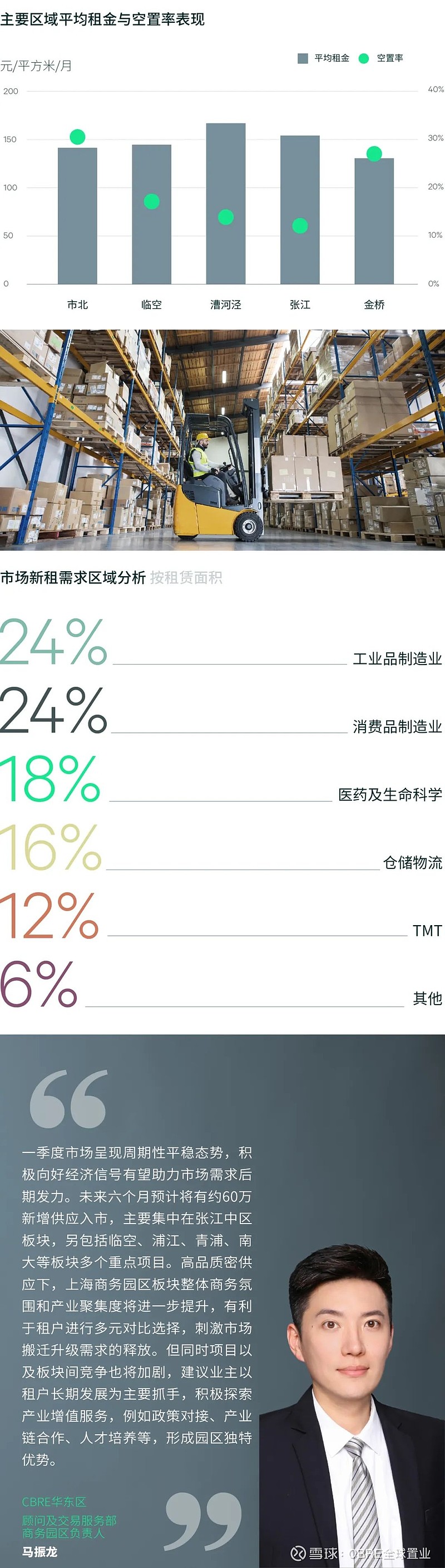

2024年一季度,上海商务园区写字楼市场迎来四个新增供应,分别为位于张江的居里路一号项目,位于市北的静安国际·云汇数智中心,位于金桥的金鼎·星驰中心和云璟生态社区商墅,共计26.0万平方米,同环比上升显著。季度净吸纳量4.7万平方米,同比下降9%,环比下降51%。推动当前整体空置率至19.6%,同比上行2.7个百分点,环比上行1.3个百分点。

市场延续搬迁需求释放的主要趋势,季度占比超六成。行业需求方面,工业品制造业以24%占比位居租赁需求首位。算力和人工智能的突破性发展推动集成电路行业的向好态势,相关企业租赁需求保持活跃,季度录得多家芯片设计企业和半导体元件企业在张江升级搬迁。同时也录得装备制造企业落址松江科技城。汽车消费端的政策利好和回暖推动汽车相关产业链企业租赁需求的进一步增加,季度录得整车企业需求,如奔驰在金桥设立研发中心;亦不乏录得内外资汽车零部件企业,推动消费品制造业以24%的占比位列季度第二。办公研发一体的生命科学园综合体新项目的交付为制药企业提供更多高品质空间,推动医药及生命科学以17%占比位列需求第三。

对比各子市场表现,张江板块各次新楼宇积极承接升级搬迁客户,需求集中在医药研发,芯片设计,和大数据通讯类企业。但同时板块内竞争的加剧也使部分项目出现报价下降、免租期提高的现象,以进一步吸引租户。金桥板块持续承载汽车产业发展,季度新项目以不同的物业形态满足不同企业的多样化办公需求,但持续的供应压力也致使租金延续下行通道。漕河泾板块多个项目在增强现有租户黏性基础上,积极招商引资,季度录得多家企业大面积续租,同时也录得汽车零部件、AI大模型、零售数字化等新兴企业搬迁。开年淡季叠加未来供应压力,致使全市平均租金报价下行至每月每平方米138.4元,环比跌幅持续扩大为0.8%,同比下跌1.6%。

2024年一季度,上海物业投资市场录得19笔交易,交易金额共计144.1亿元,环比下降36.6%。交易规模依旧以小额交易为主,金额在十亿元以上的交易占比21%,与去年同期水平相当。买卖双方在资产价格上可谈判空间扩大,交易标的所处地理位置逐步向核心板块转移,超过四成交易资产位于内环范围,相较近两年录得大幅提升。

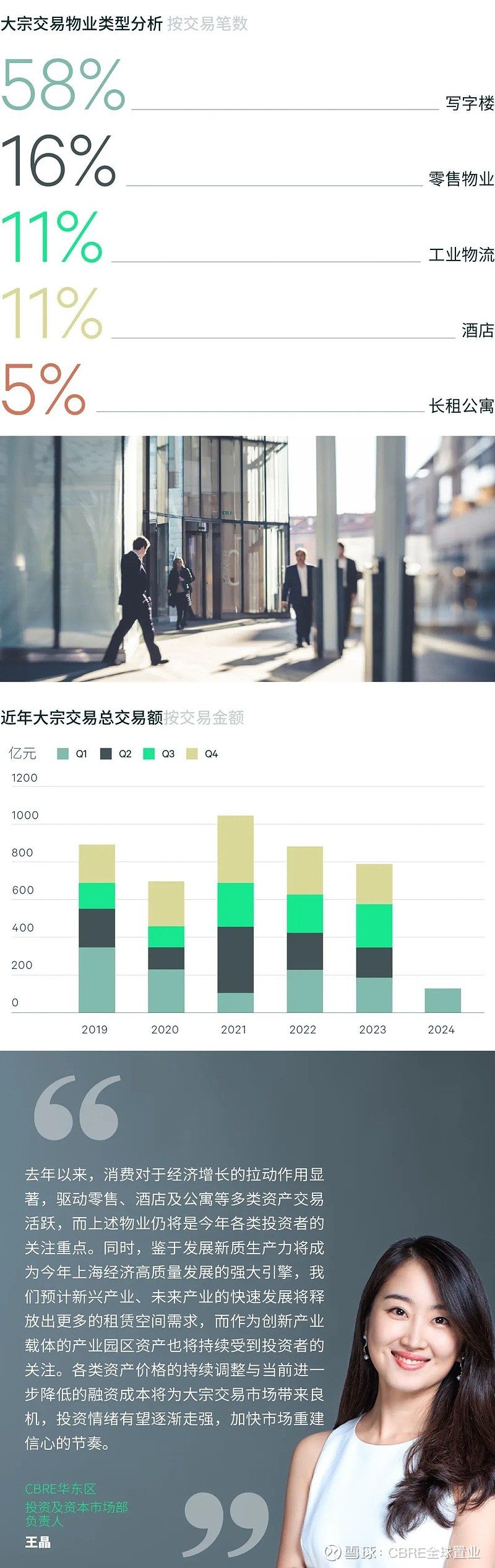

标的物业类型方面,按交易笔数统计,58%的交易集中在商办写字楼物业。观察季内写字楼投资偏好,滨江板块依然受到自用买家的青睐,金融机构展现强劲购买力收购大体量独栋物业的同时,来自外地的制造及交通行业相关企业持续看好上海的营商环境以择机布局优质资产。此外,企业买家购置投资属性物业的交易仍时有发生,季内录得多笔写字楼整层交易。另一方面,零售物业投资活跃度依旧,如领展完成七宝万科广场的余下股权收购,裙房及商铺型物业亦录得成交。酒店及公寓类资产吸引力持续,工业物流资产则集中为法拍交易。

买家类型方面,企业买家占据主导地位,且多为自用属性。其次,地产基金的投资意愿小幅提升,青睐物业类型多聚焦于具备改造空间的公寓资产,机构投资者及地产公司的投资热度在本季度有所回落,分别录得零售物业及酒店相关交易。近九成交易由内资买家完成,境外买家的投资活跃度仍处于低位。

链接浏览下载完整报告

免责声明

除特别注明或提示,该报告内容仅供客户在双方委托所适用之目的适用。相关信息和内容仅供客户参考之用,不作为唯一决策依据。以世邦魏理仕所知,报告中信息来源真实,准确,合法且无误导,不存在侵犯第三方知识产权的情形。阅读者如参考、使用或依赖报告中包含之信息以及结论,请了解并知晓信息采集,使用以及结论做出过程中的相关假设和前提,以及相应的约束条件以及保留意见。除非协议中另有约定,报告的任何部分不得在未经世邦魏理仕授权的情况下公开或者披露给第三方。世邦魏理仕不对客户和任何第三方使用或依赖以上信息,或者/以及作出商业决策而导致任何损失和费用或导致的任何其他后果承担任何责任。客户违反合同约定将报告提供或者披露给第三方而给世邦魏理仕造成损失的,世邦魏理仕保留追索的权利。