2024年第一季度,位于金融城的汉银广场投入使用,为广州写字楼市场增加了10.3万平方米的优质办公面积,供应量同比下降15.9%。春节后市场活跃度提升,楼宇带看量显著增加。全市录得净吸纳量5.2万平方米,比去年同期有较大提升,全市空置率环比微升0.2个百分点至18.4%。

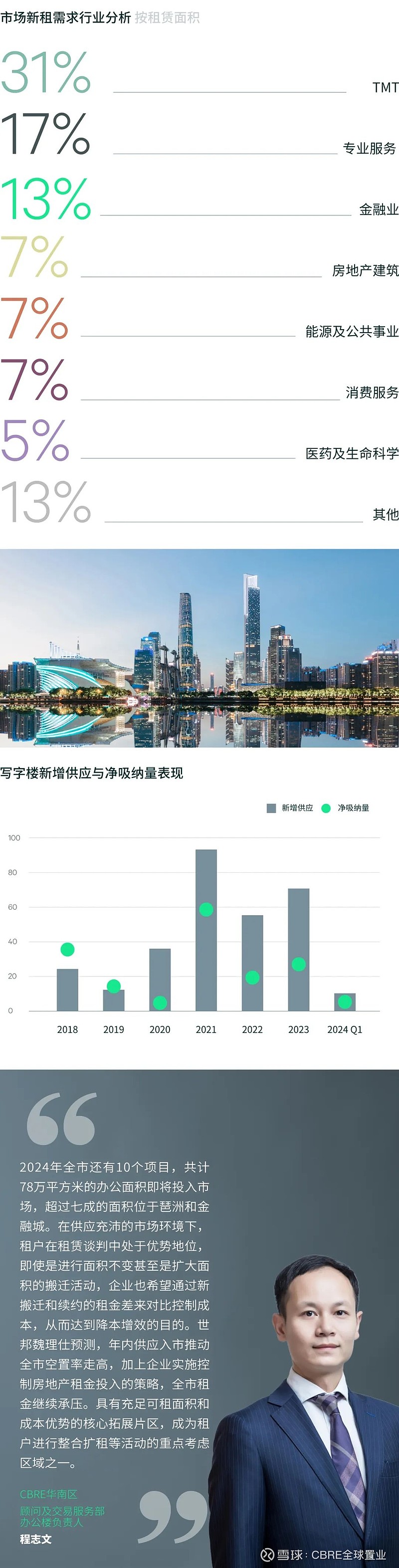

从行业来看,TMT、专业服务业和金融业保持需求前三位,占全市成交比例合计超过60%。TMT企业中,除了录得线上游戏的扩张活动外,本季软件开发和人工智能企业的需求占比有所增加;律师事务所稳步扩张,季内本地咨询企业的大面积搬迁成交推升专业服务业占比;金融业以证券和基金等非银金融的搬迁成交为主。

甲乙级之间及各区域之间的吸纳表现分化,凸显了租户对于品质升级的追求。受个别大型租户缩减办公面积以及乙级楼宇去化表现欠佳影响,乙级子市场录得超过1.5万平方米的负吸纳。从分区数据来看,甲级楼宇占比高的区域更受租户青睐,季内琶洲和珠江新城的净吸纳量合计占全市近80%,这两个区域的甲级楼宇占比均超过七成。

从交易的类型来看,搬迁成交在新租交易总面积中的占比达到71%,为近年最高值。其中,14%的企业在搬迁中伴有缩减面积的举动,比例略高于2023年全年的水平。这反映出租户的租赁策略仍趋于保守,对租金成本的控制依然严格。楼宇为此也在积极应对,除了提供租金折让,多个业主在年初制定了装修补贴预算,以吸引品质用户。受此带动,全市租金面价环比下调1.0%,至每月每平方米143.3元,跌幅环比收窄1.1个百分点。

延续2023年假日消费热潮,广州春节文旅消费畅旺。2024年农历新年期间,广州位列国内旅游热门目的地。1-2月住宿餐饮业零售额同比增长10.2%。物业市场方面,物业间、品牌间的分化持续。核心商圈更受惠于假日旅游消费,连锁快餐也计划把握当前租金松动的机会寻求扩张。总体而言,广州优质零售市场租金平稳,知名品牌仍保有较大的租金谈判空间。

第一季度广州没有新增优质零售物业供应,空置率小幅下调0.2个百分点至季末的8.1%,连续第四个季度录得空置率下行;天河路的空置率更低至1.2%。百货及购物中心主力店变动不断,本季度录得番禺友谊及一个健身中心的关闭。购物中心主力租户的频繁变动制约了空置率的进一步下行。

需求方面,本季度零售品牌成交占比最高,餐饮排名第二。具体细分类别来看,时尚服装品牌成交占比最高,达到23.1%,其中包括国内设计师品牌和潮牌在核心物业的拓店。同时,国际品牌Givenchy和Valentino也在珠江新城的K11围板。特色餐饮保持活跃,本季录得14.4%的成交占比。天河城关闭了一个大面积餐饮,引入多个餐饮品牌,在提升品牌丰富度的同时,还有望提升租金收入。另外,九毛九新孵化的餐饮品牌山外面贵州酸汤火锅本季在正佳广场开出首店。而咖啡茶饮甜品仍然是成交主力之一,占比12.5%。但咖啡新店显著减少,成交数量仅占该品类的8%,而2023年全年咖啡成交占品类的比重高达32%。

零售商对于扩张仍然保持谨慎,部分高端餐饮仍采取观望姿态。而知名品牌对于区位和运营商都有所筛选,对租金成本实行控制。为此,尽管优质零售物业空置率稳步下行,但是租金报价仍然保持平稳,季内全市首层租金环比小幅下降0.2%至每天每平方米24.3元。

未来供应方面,2024年广州优质零售物业市场供应有限,仅有一个项目落成,约5.7万平方米。需求方面,品牌表现分化。一方面是知名服饰零售商拓店意欲仍然偏弱。另一方面,连锁快餐品牌和生活方式类零售商已开启扩张模式,希望抓住当前租金低位及优质可选铺位增加的机会,落点于人流量大的商圈。为此,在当前以优化租户结构,加快空置去化为主要目标的商业市场中,租金将持续平稳。

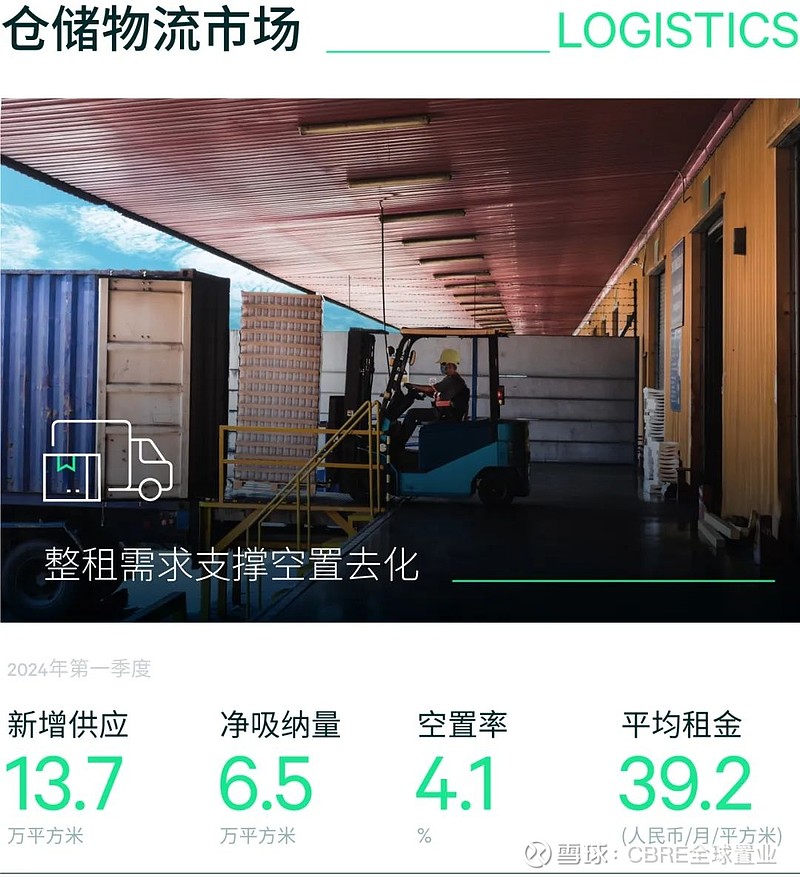

跨境电商的整租需求仍然是广州仓储市场主力需求来源。广州2024年第一季度新增一个增城区的优质仓库供应,共约13.7万平方米,被跨境电商整租。另外,本季还录得跨境电商承租黄埔区两万多平方米的优质仓库面积。但受季内部分短期租约到期等因素影响,从化和花都片区整体空置率有所上升,全市空置率环比上升1.4个百分点至本季度末的4.1%。

租金总体走稳,但业主定价策略出现分化,部分物业租金报价开始出现小幅回升。尽管小面积需求未完全复苏,但是广州优质仓储设施空置率已持续三个季度不高于5.0%,因此租金能持续企稳,季度环比上涨0.2%至季度末的每月每平方米39.2元人民币。但业主定价策略开始出现分化,有些业主仍然延续此前积极的招商策略,租金小幅松动;而有些业主已经开始上调租金报价。

佛山高标仓表现与广州市场大致相同,跨境电商需求旺盛,租金表现分化。2024年第一季度,佛山没有新增供应,但同样由于2023年末短期租约的到期,仓储面积重新空出,季内空置率上升3.7个百分点至季末的10.5%。季内除了录得跨境电商在南海的两万平方米成交外,还观察到新能源配件制造商在顺德的仓库成交。租金方面,尽管项目间租金叫价出现分化,但总体保持平稳,环比上涨0.2%至季末的每月每平方米38.2元人民币。

展望未来半年,广州将有一个增城项目落成,约14万平方米。由于当前广州整体空置率较低,第三方物流和制造业需求也在逐步增长,租金有望获得小幅回升。而佛山在未来半年迎来两个项目共约40万平方米的新增供应,分别位于南海和高明片区,第四季度更是将迎来75万平方米的新项目落成,显著高于广州的供应水平。但由于年内五个项目中,四个已获得跨境电商的预租,预料空置率水平在2024年内还是可控的,部分空置率较低片区的租金或有上升机会。

2024年第一季度,广州市场大宗交易市场略显平淡,仅录得四宗成交,标的包含两宗写字楼、一宗工业物业和一宗零售物业,成交金额总计13.4亿元,同比减少83%。成交物业分布在珠江新城、金融城和黄埔区等区域。

从买家类型来看,本地企业是主要的买家,如某银行购买金融城保利南方财经大厦六层物业自用;邦华环球广场两层写字楼被某村集体从网络拍卖平台竞得;尚城万科里被本地企业买入。国资委平台公司保持活跃,科学城集团通过拍卖竞得黄埔区的一个厂房项目,总价四亿元人民币。从交易方式来看,司法拍卖有增多的趋势,本季度一半的成交来自拍卖平台。

从成交物业类型来看,自用型买家的购置交易推升了写字楼物业的占比,季内达到50%。广州优质写字楼市场还处于供应高峰阶段,供过于求带来的去化压力,令写字楼资本化率有走扩的趋势。

链接浏览下载完整报告

免责声明

除特别注明或提示,该报告内容仅供客户在双方委托所适用之目的适用。相关信息和内容仅供客户参考之用,不作为唯一决策依据。以世邦魏理仕所知,报告中信息来源真实,准确,合法且无误导,不存在侵犯第三方知识产权的情形。阅读者如参考、使用或依赖报告中包含之信息以及结论,请了解并知晓信息采集,使用以及结论做出过程中的相关假设和前提,以及相应的约束条件以及保留意见。除非协议中另有约定,报告的任何部分不得在未经世邦魏理仕授权的情况下公开或者披露给第三方。世邦魏理仕不对客户和任何第三方使用或依赖以上信息,或者/以及作出商业决策而导致任何损失和费用或导致的任何其他后果承担任何责任。客户违反合同约定将报告提供或者披露给第三方而给世邦魏理仕造成损失的,世邦魏理仕保留追索的权利。