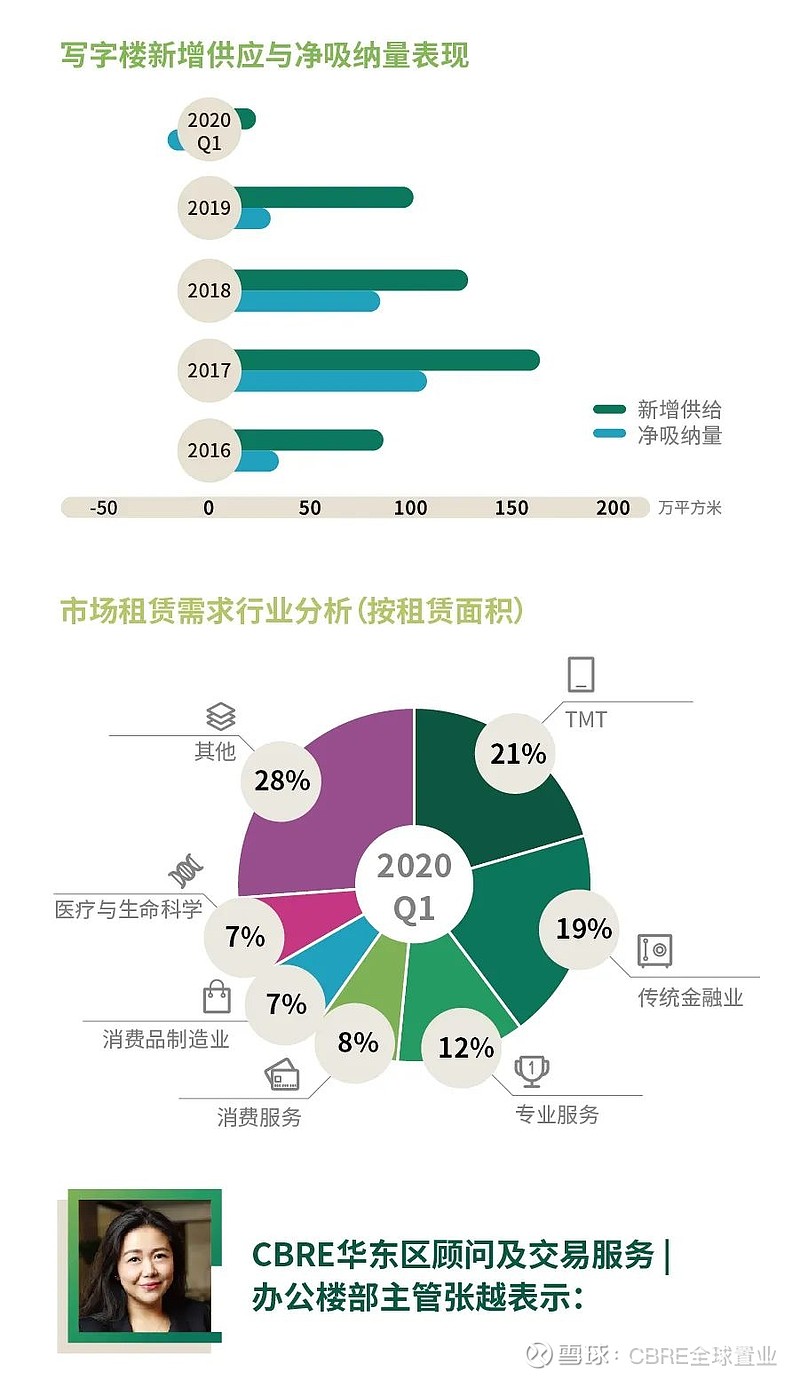

2020年第一季度上海写字楼市场录得约5.8万平方米的新增供应,其中包括位于核心商务区的静安宝华中心和新兴商务区的前滩东方广场二期。受疫情影响,短期不确定因素致使上海作为经济对外窗口新增或扩租办公需求在季内放缓,净吸纳量录得-4.6万平方米,空置率上升0.6个百分点至20.0%。写字楼市场向租户倾斜,业主积极调整优化企业灵活性以应对多变的商业环境,租户将迎来更多升级搬迁的优质选择。全市租金报价环比下调0.9%,有效租金下调1.5%,其中装免期全市平均录得3.9个月,环比增长 4.5%。

从需求方面看,尽管整体办公租赁市场活动在季内下降,但对全市主力需求的负面影响有限。其中包括TMT(21%),传统金融(19%)和专业服务(12%),究其原因,5G商用全面启动,灵活办公、教育、消费等线上活动增长推动科技产业的发展;优化产品理赔标准,适当扩展保险责任,创新加强科技应用赋能龙头保险企业扩租需求,而金融业开放外资持股比例放宽落地,成熟投资组合架构的外资金融增设相关部门优先步入市场;同时,新兴领域人才和信息缺口推动相关专业顾问服务需求释放。

从区位来看,本季度受疫情影响,搬迁成交有限,但位于核心拓展区北外滩子市场需求表现坚挺,前期录得TMT,传统金融等需求的释放。此外,主力需求在核心商务区以续租成交为显著,而陆家嘴亦有外资基金及证券等升级扩张的需求信号。

“展望未来6个月,写字楼市场预计迎来44.9万平方米体量新增项目入市,供应和需求短期放缓后陆续回升,中长期内将保持基本面稳定。上海市优先贯彻国务院进一步做好利用外资工作意见,出台24条措施推进国际营商投资环境优化,随着金融业开放逐步落地以及5G商用全面启动促进人工智能、区块链和云计算这三大‘ABC’科技产业的发展,有望利好全市写字楼需求应势回暖,并实现经济转轨高质量发展。同时,房地产企业运营策略上从物业、LEED、智能楼宇建筑等软硬件方面的结合考虑更多抵抗风险的方案,不断完善租户体验,以稳健与弹性应对多变的商业环境,租户将迎来更多升级搬迁的选择。”

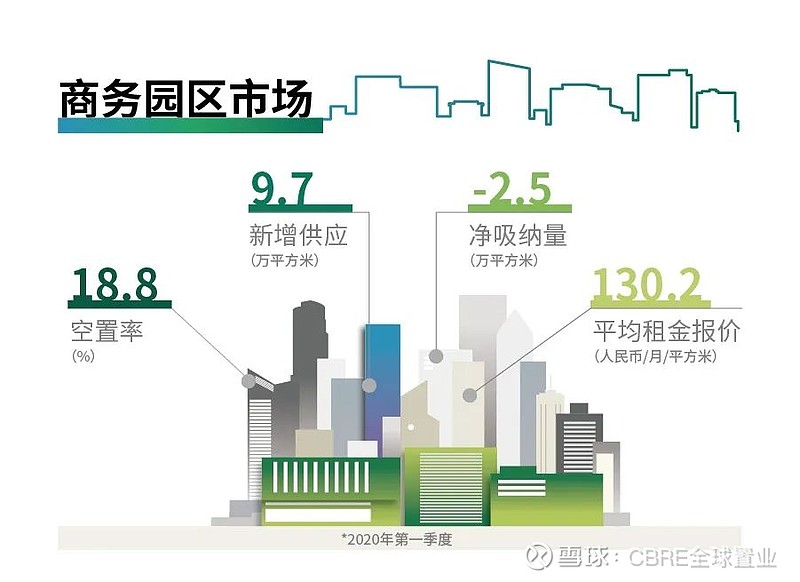

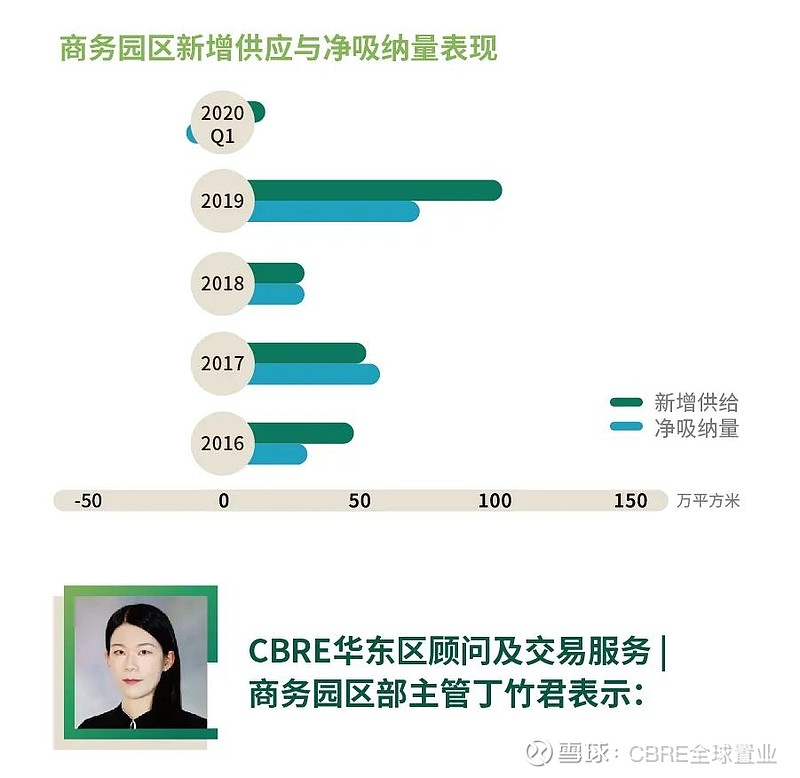

2020年第一季度商务园区写字楼市场迎来9.7万平方米优质供应,分布于漕河泾及张江板块,部分项目在入市前期已录得超过50%的预租率。在突如其来的新冠疫情与尚未明朗的经济局势叠加影响下,租赁市场表现不及预期。企业对于写字楼租赁需求趋于谨慎,受此影响,带看组数减少及谈判周期拉长等多重因素导致租赁市场去化能力较上年同期有所放缓。本季度净吸纳量录得负值,空置率环比上升1.0个百分点至18.8%。季度内录得少量租赁成交,以生物医药与TMT行业为主。租金方面,租金报价环比微跌0.4%,而因业主延长免租期的意愿增强,有效租金下调幅度达1.0%。

疫情期间,各园区业主的工作重点适时转移,在积极配合承租企业应对疫情的同时,纷纷响应政府号召,给予非国有中小企业为期两个月的租金减免。据CBRE统计,共有13家商务园区运营平台公布租金减免政策,覆盖商务园区全部板块,涉及项目数量占跟踪样本总量逾五成。

“租赁市场的短暂低迷之下,本年度近七成供应推迟入市时间,第二季度预计仅有4万平方米新增供应投入市场。新冠疫情迫使人们改变工作方式,更加关注健康。通过综合分析各行业受疫情影响程度,我们发现TMT、医疗及生命科学等行业影响程度相对较低,获益行业的加速发展或将在下半年的租赁需求中得以显现。目前国内疫情已得到有效控制,我们相信其对于商务园区写字楼市场的阶段性影响亦将止步于上半年,市场活跃度随后将逐步回稳。”

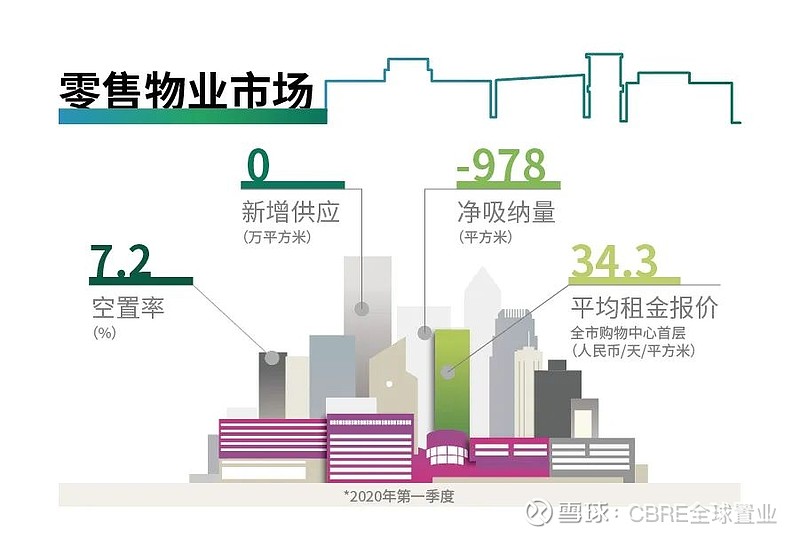

2020年第一季度上海零售物业市场无新增开业项目。受突发疫情影响,消费需求被抑制,商场客流量骤降。沪上多家商场在疫情期间采取缩短营业时间甚至完全闭店的措施以减轻经营压力。与此同时,根据CBRE研究部数据库样本统计显示,累计已有28家开发商向上海共计53个商业项目提供租金减免等优惠措施,折算辐射商业体量约409万平方米。受疫情因素影响,全市购物中心首层平均租金环比下跌2.1%,报每天每平方米34.3元。

然而,风险和机遇并存,疫情亦按下了销售渠道的数字化转型加速键。“宅经济”和“云消费”的发酵成为商场和零售商全渠道触达消费者的有力抓手。据统计,沪上23%的商场于疫情期间利用社交媒体开通了线上直播平台,另有31%的商场打通了线上销售渠道。此举旨在维持消费者粘性的同时亦一定程度为实体商业业绩因疫情因素而导致下滑止损。

“疫情之后,预计许多零售商会积极启动复苏期热加速模式,推出大规模的限时促销活动以提振销售。未来,云消费、健康消费、悦己消费等新兴消费模式将搭载零售新科技和新社交媒体成为历经疫情大考后的消费者新宠。如何更快触达消费者需求端并建立有效互动将成为零售商抓住此轮复苏期机遇的关键。”

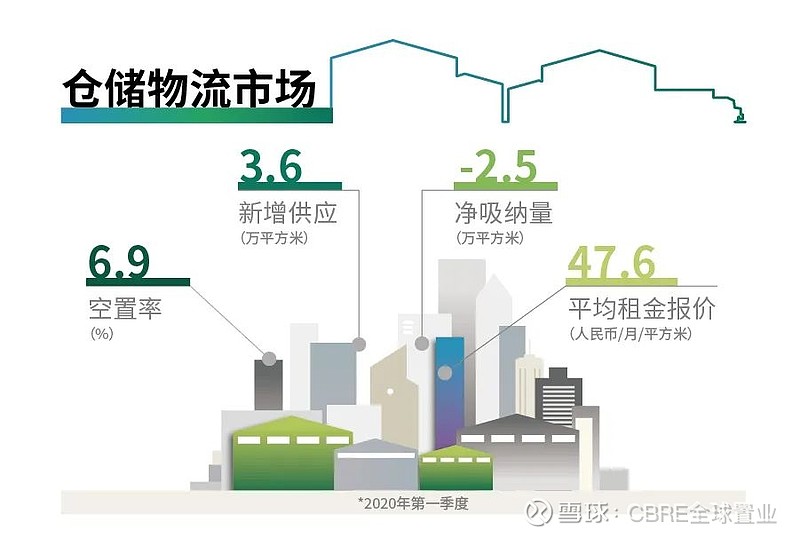

2020年一季度上海物流市场有一个项目入市,带来3.6万平方米的新增供应。季度内从需求端来看,零售贸易与医药类租户需求有小幅攀升,两家零售贸易类企业与一家医药类租户在浦东机场片区共同去化近40,000平方米的面积;松江板块迎来超过10,000平方米的面积去化;虹桥则有6,000平方米的新租户入住。本季度市场需求活跃程度与去年四季度相比稍有放缓,部分租期到约的空置面积在春节假期延长与新冠疫情的双重影响下,需求接替出现短暂空档。全市空置率环比上升1.1个百分点至6.9%。季度内净吸纳量虽录得负值,但上海整体可租赁面积依旧有限,租赁趋势拥有较强的韧性,热门板块的新增空置面积能够快速回填。因此,全市平均租金即使在疫情的影响下,依旧保持上涨趋势,季度内环比上涨0.9%,为每月每平方米47.6元。

“未来六个月内,预计将有超过31万平方米的高标仓库入市,短期内可能推升全市空置率。一季度爆发的疫情对于整体仓储物流市场存在一定冲击,但多以短期影响为主。存量稀少,租赁需求活跃且未来供应有限的上海,相较其他城市而言,拥有更强的抗压能力。预计市场情况将在二季度末出现回升,并在下半年趋于稳定走势。与此同时,在疫情中有着瞩目表现的医药类租户以及冷链物流租户在需求方面已呈现短期成长的趋势,根据城市配送战略配积极布点,上海及环沪地区能观察到多个冷链生鲜企业的租赁或预租案例。经受考验的物流开发商与第三方物流租户们也将持续思考如何在技术革新,资源整合,模式创新等多个位面提升仓储物业以及物流运输的通达效率。未来上海物流市场无论是在存量去化还是租金增长方面,都保有稳定的成长潜力。”

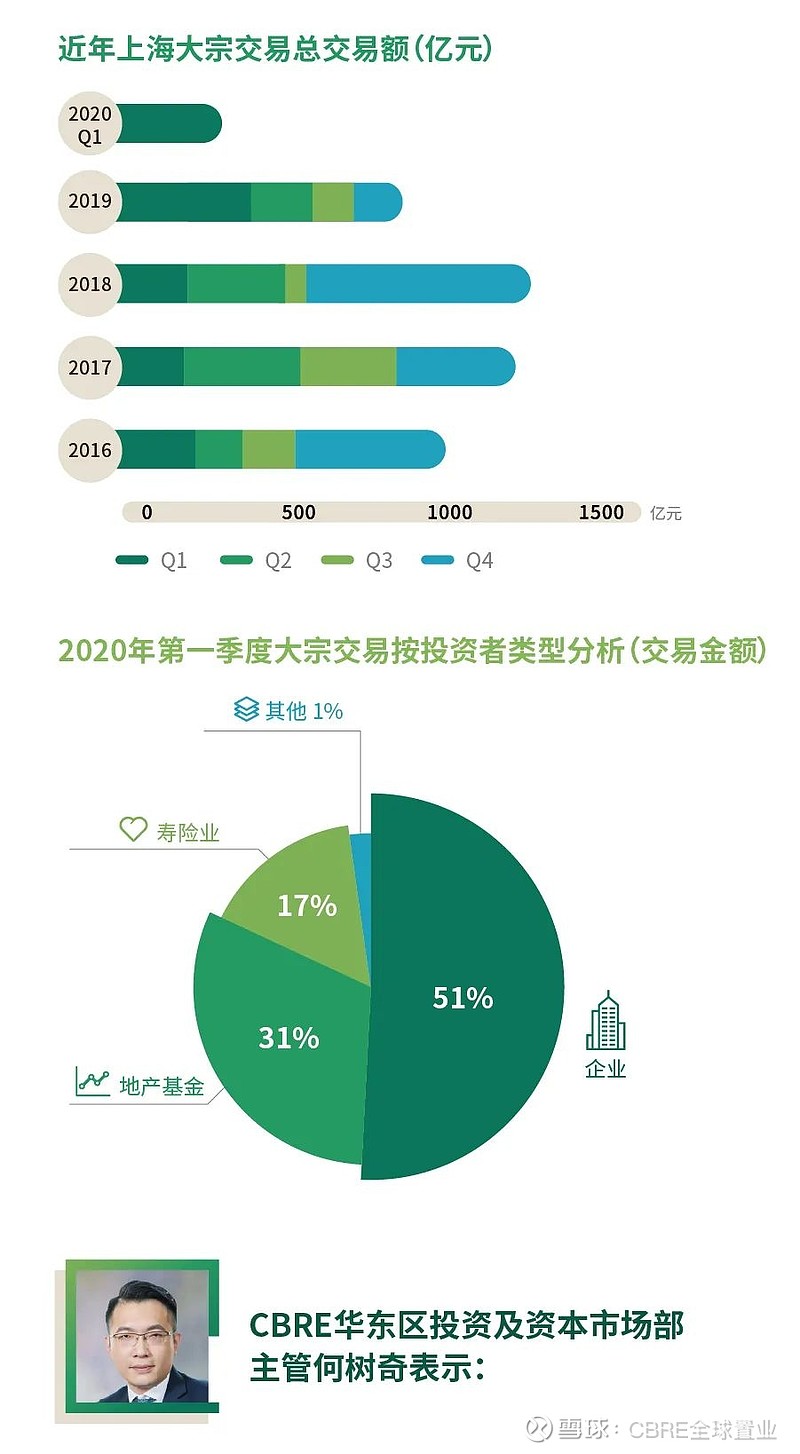

2020年第一季度上海录得19笔大宗交易成交总计人民币243亿元。本季度的大宗交易中,自用类型的投资占比创下历史新高的58%,其中最为活跃且出价能力最强的自用买家为金融类公司。此外科技类企业以及国企买家于一季度亦展现了积极心态与购置总部大楼的欲望,成为本季上海大宗交易的强而有力的支撑点。观察投资型买家,受到疫情的影响其收购策略呈现中性偏谨慎的信号。在写字楼方面,投资者更偏好有产业政策多重利好的成熟商务园区作为首选,而在零售方面,由于中长期向好趋势不变以及人口红利,投资愈加向中外环区域内的小体量的社区零售集中。

“从目前数据来看中国已经成功步入疫情恢复期,而其他国家刚刚步入加速期,因此外资投资者短期内将采取观望态度,投资市场将继续放缓。在投资策略方针上,建议投资者多关注市中心成熟运营但有改造潜力的写字楼或钜惠政策加持的商务园区写字楼以及中长期回暖态势明显的零售物业并乘势扩大布局。”

免责声明

除特别注明或提示,以上所有内容之相关知识产权均属世邦魏理仕所有,所有权利受法律保护。基于信息发布时所掌握的情况,以世邦魏理仕所知,所刊载信息及预测真实且无误导,但世邦魏理仕未对此信息进行核实验证,亦未对上述信息做出任何保证或陈述。阅读者如参考、使用或依赖上述信息,应对上述信息的准确性、真实性和完整性进行独立审查。世邦魏理仕不对阅读者和任何第三方使用或依赖以上信息, 或者/以及作出商业决策而导致任何损失和费用或作出的决策导致的任何其他后果承担任何责任。