文/杨剑勇

云计算时代到来,各厂商积极迈向云服务转型,各种企业管理软件以SaaS形式交付。其中,基于微软云服务的应用无处不在,也成为全球商业史上转型经典案例之一。可以说,微软是面向云转型最具代表性的厂商,颠覆以往售卖操作系统和软件为核心的商业模式,继而押注云计算和人工智能。

由此,这家老牌科技巨头实现自我转型与文化重塑,借助云与人工智能渡过了中年危机,不仅营收与利润呈现强劲增长态势,且云服务市场份额也在不断提升,一直在慢慢地缩小与亚马逊的差距。与此同时,因积极迈向云、AI转型,将昔日一家以企业管理软件公司已蜕变为一家平台型企业,并再次屹立在世界之巅,市值超3万亿美元。

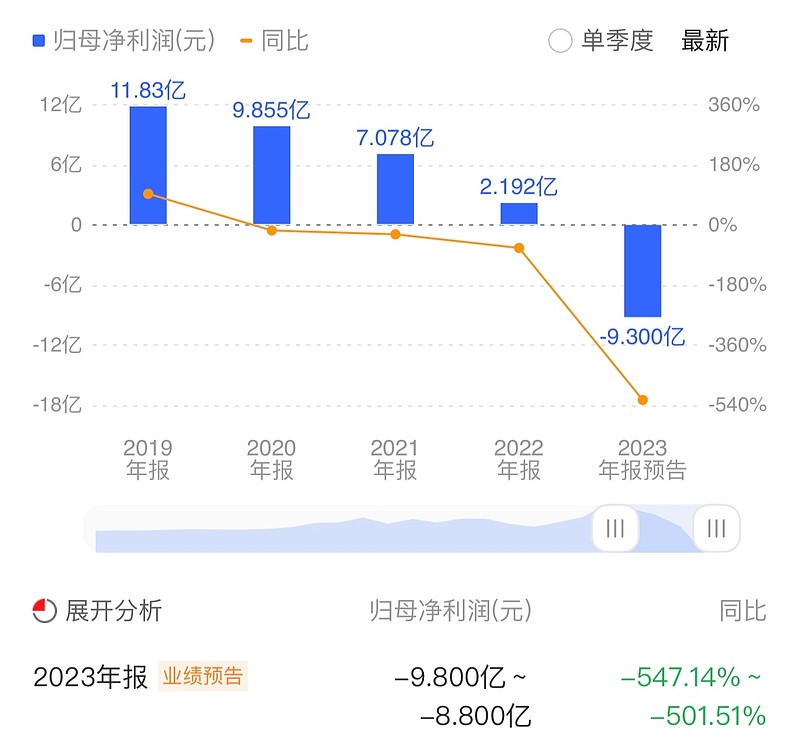

值得注意的是,用友网络作为国内企业软件代表性厂商之一,近年来积极转型,只是面临挑战,陷入增收不争利的尴尬局面。

业绩预告显示,用友预计2023年营收为97.25亿至98.2亿元,同比增长5%至6%,预计亏损8.8亿到9.8亿元,2022年则盈利2.19亿元,这是上市以来最大亏损。

2023年是用友启动了公司历史上最大的一次业务组织模式升级。具体来看,大型企业客户业务由原来以地区为主的组织模式升级为以行业为主的组织模式;中型企业客户业务继续按照区域但全国统一、垂直组织开展。指出,业务组织模式的转换对2023年度特别是2023年上半年的大型企业客户业务和业绩有阶段性的较大影响。

2023年上半年,用友网络营收同比下降4.7%,下半年营收同比增长11%至12.7%,最终实 现年度同比增长5%至6%。在业绩预告中表示,2023年度的中型、小微企业客户业务收入增长较好,但占营业收入比重最高、受业务组织模式升级影响最大的大型企业客户业务收入业绩离全年经营目标差距较大,对整体收入增速影响较大。

与此同时,成本费用增长较快。2021年及2022年,为抢抓企业数智化、信创国产化、全球化的战略机遇,用友网络加大战略投入,员工人数净增加7301人。在研发方面,大规模增加了研发技术人员,加强研发新一代产品-用友BIP;在市场拓展和销售方面,增加了业务端咨询顾问与销售人员,扩大市场推广力度。报告期末,人员规模相较2022年末保持基本稳定, 但年平均人数较2022年增加了1896人,导致工资薪酬同比增加较多。

因大型企业客户业务组织模式升级后,行业客户业务部门在快速、批量突破行业客户的同时,覆盖全国市场发生的差旅费、市场费用也增加较多。

各项费用中,2023年上半年财报中显示,销售费用增加尤为明显,而业务宣传费用、差旅交通费用则成倍增加,显示出用友网络推动以行业化为核心的大型企业客户业务组织、以区域为主垂直运行的中型企业客户业务组织升级,从而围绕销售相关的支出大幅增加。其中,业务宣传费同比增加一倍,达到1.3亿元;差旅交通费用同比增长176%,达到6737万元。

需要指出的是,随着业务组织模式升级的转换工作在上半年基本完成,用友网络业务按新组织模式运行基本顺畅,步入良好增长轨道。

在业务组织模式升级的基础上,充分发挥BIP3 的产品威力抢占企业数智化与信创国产化市场,全年合同签约金额同比增长超17%,其中下半年签约金额同比增长超26%,千万级以上的合同全年同比增长超70%。

最后,随着全球数字化持续推进,各界在云基础设施服务上的支出逐渐扩大。其中,Gartner早前预测,全球云服务市场规模将在2023年达到近6000亿美元。值得注意的是,在全球云计算市场中,亚马逊、微软、谷歌与阿里云等无疑是最大赢家。

得益于生成式AI风口,正在重塑各行各业,创造出巨大的商业价值,企业将加速向智能化升级。显示出生成式AI登上时代的舞台,预示着将会进一步促进云计算行业发展。其中,微软利用ChatGPT改善产品服务,大幅提升生产力,这是驱动微软云服务强劲增长动力。

面对大模型时代,用友网络于2023年7月27日发布了企业服务大模型YonGPT,以及融合大模型能力提供的丰富的数据服务和智能服务,驱动企业数智化迈入AI普及应用时代,使企业全面数智商业创新。

整体来看,生成式AI浪潮席卷全球,无论是在客户体验、效率提升,还是快速决策和创作创新等方面,都有着显著表现。至此,围绕云生态系统的公司都将受益,助企业更快地进行数字化转型和创新的同时,其云服务板块会得到进一步增长。

以上个人观点,仅供参考。

杨剑勇,福布斯中国撰稿人,致力于深度解读物联网、云服务、人工智能和智能家居等前沿科技。