重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

事件

据丁香医生数据,截止2020年2月3日19:28,全国新型冠状病毒感染的肺炎确诊病例17335例,疑似21558例。当前口罩、防护服供应仍然紧缺。

简评

口罩、防护服:供应持续短缺,上中下游瓶颈仍存

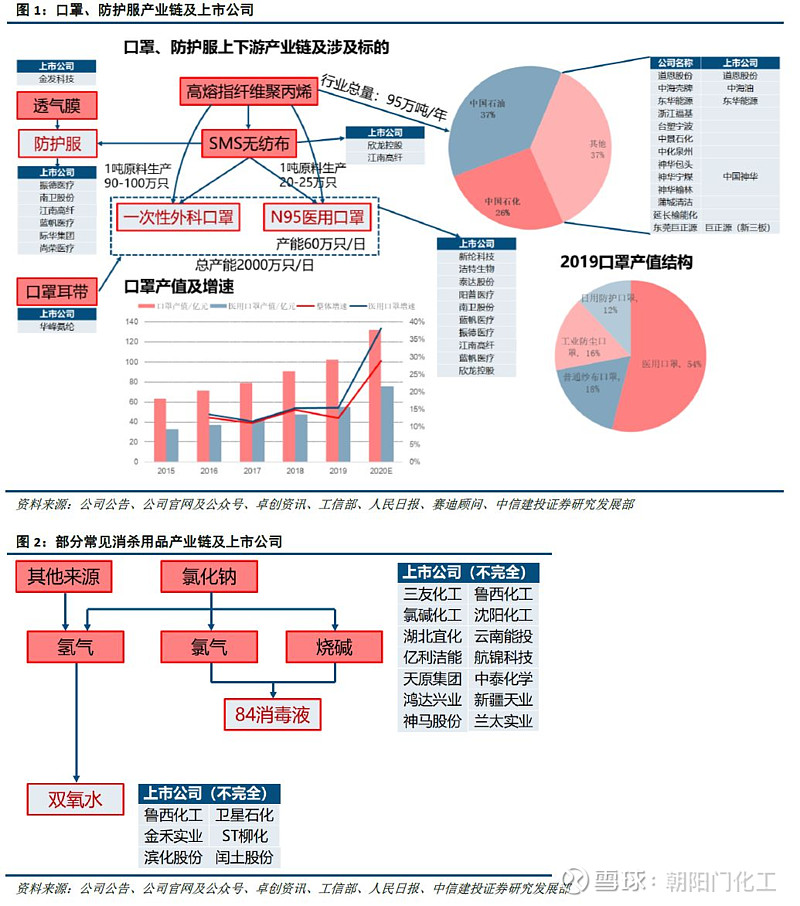

口罩、防护服仍然紧缺:据工信部消息,口罩与防护服当前属于非常紧缺的防护物资。当前我国口罩产能约2000万个/日,其中N95口罩产能约60万个/日,当前开工率约60%;防护服日需求量约10万套,国内产能约3万套/日,2月1日产量约2万件。口罩和防护服上游主要材料为无纺布,再上游为高熔指纤维聚丙烯。

中游SMS无纺布或亦短缺:国内无纺布虽然整体产能规模巨大(水刺无纺布2019年近140万吨),但医用三抗纺粘喷熔复合无纺布SMS、SMMS、SMMMS仍然依赖进口。SARS之后国内SMS无纺布迅速发展起来,2006年就形成了约6万吨以上的产能,但由于技术及装置原因,生产线开工不正常,产量仅2万余吨,开工率仅30%。至2010年,我国在线复合SMS无纺布产能达到26万吨,产量9.1万吨。由于薄及中等厚度SMS无纺布主要用于医疗和卫生用品,其原有产能与防护服、口罩等产能相匹配,当前下游防护产品需求量暴增同样导致SMS无纺布供应出现短缺。

上游高熔指纤维聚丙烯结构性短缺:上游材料消耗量方面,1吨高熔指纤维聚丙烯约可制成一次性外科口罩90-100万个,N95口罩20-25万个,依50%开工率计算,口罩每天消耗高熔指纤维聚丙烯约11.86吨,依100%开工率计算消耗约23.72吨,相对行业95万吨/年的体量来说占比相对较小。但用于制造M层的高熔指PP国内产能2017年仅7万余吨,进口量仍然在10万吨以上。

消杀用品:产能充足,短期包装与运输可能存在一定制约

84消毒液:氯碱工业产能完全可以满足需求。据工信部消息,84消毒液的原料是次氯酸钠,按照一般含5%至6%计算,日需求100吨,而我国次氯酸钠日产能为1万吨左右,目前虽然复产率不是很高,但产量也能接近5000吨。此外,次氯酸钠由氯气和烧碱制得,理论上所有氯碱企业均可以转产次氯酸钠,而我国目前氯碱工业规模巨大,2019年烧碱产能达到4168万吨,氯碱工业稍稍向次氯酸钠倾斜即可完全满足目前的消毒需求。

双氧水:2019年我国双氧水产能1394万吨,下游主要用于己内酰胺、造纸、污水处理、化工合成、印染等领域,消毒领域占比较小,且工业双氧水多为30%左右浓度,稀释为消毒用7-8%浓度对应产能还要成倍扩增,供应应当不存在问题。

手消液:据工信部消息,目前手消液日产量已经达到140吨,库存还有200余吨,供应没有问题。

医用酒精:据工信部消息,当前日产能407吨,复产率55%并且在逐步提高,此外我国还具备95%以上乙醇日产量900吨,能够保证医用酒精原料供应。

证券研究报告名称:《疫情对化工影响浅析之二:防护用品持续短缺,上中下游瓶颈仍存》

对外发布时间:2020年2月3日

报告发布机构:中信建投证券股份有限公司

本报告分析师:郑勇

执业证书编号: S1440518100005

研究助理:胡世超

中信建投化工团队:

郑勇:化工行业首席分析师,北京大学地质专业硕士、经济学双学位,2年壳牌石油工作经验,3年基础化工研究经验。2018年万得金牌分析师第一名,2017年新财富基础化工入围团队成员、2017年首届中国证券分析师金翼奖第一名团队成员、万得金牌分析师第二名团队成员。

于洋:香港大学工学硕士,4年化工行业工作经验,16年开始从事卖方研究工作,2017年新财富环保行业入围团队成员。

邓胜:CFA,华东理工大学材料学博士,《德国应用化学》等国际期刊发表论文10余篇,4年化工行研经验,曾任职于浙商证券研究所,2018年1月加入中信建投化工组。

黄帅:北京科技大学工学学士,北京工商大学资产评估硕士,曾就职于中铁资源集团,2016、2017年新财富煤炭行业最佳分析师第二名团队,2018年加入化工研究团队。

研究助理 胡世超: 北京大学化学博士,曾获国家奖学金、校长奖学金等,在《Chemical Science》等一区期刊发表多篇论文;2018年7月加入中信建投化工组。

免责说明:

本订阅号(微信号:朝阳门化工)为中信建投证券股份有限公司(下称“中信建投”)研究发展部郑勇化工研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。