事件

事件1:2020年1月20日晚,日科化学发布2019年年度业绩预告,2019年实现归母净利润1.7-2.0亿元;同比(18年归母净利润为1.03亿元)增长65%-95%,预计19年非经常性损益对公司净利润的影响约为-82万元(18年非经常性损益为5402万元)

事件2:滨州市沾化区人民政府拟给予日科化学全资子公司日科橡塑7708万元人民币财政扶持资金,用于购买滨州海洋化工20万吨氯碱指标和20万吨ACM项目建设。

简评

销量提升叠加产品结构升级,助推全年业绩有质量的大幅度增长:公司2019年Q1-Q4归母净利润分别为:0.26、0.44、0.47和0.53~0.83亿元。公司按照既定的发展战略,全面做好研发、生产和营销各项工作,通过高性价比的产品和服务持续为客户创造价值,产品销量、主营业务收入和净利润较去年同期实现大幅增长。19年四季度公司将核心产品CPE中B型料占比从之前的10%提升到40%左右,B型料相对A型料售价要高1000元/吨,成本仅仅增加小几百元/吨,叠加公司技改后日产量提升,我们判断公司四季度业绩将非常亮眼(Q4预计在8000-9000万,Q3为4700万),11月份以后由于CPE下游需求的大幅度减弱(北方进入施工淡季)CPE价格相对有所下滑(原材料CPE专用料价格也下滑500元/吨),随着春节后下游需求旺季到来,尤其是2020年将是基建投资起来、地产竣工大年PVC管道需求提升也将拉动PVC助剂的需求增长,预计2020年2-3月份PVC的需求相对四季度将大幅度改善。

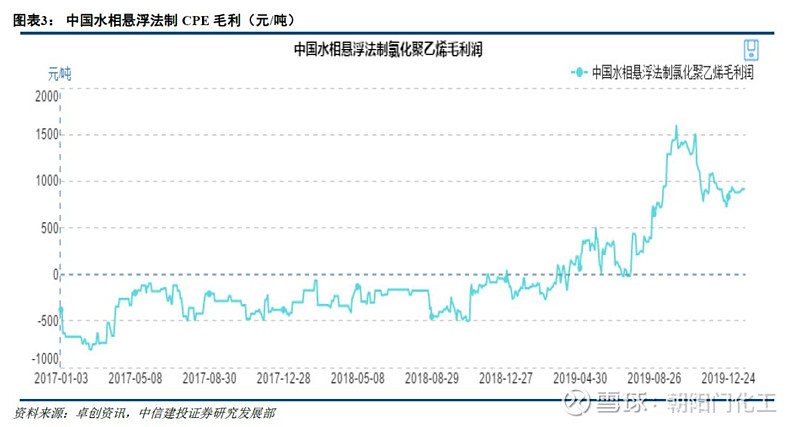

CPE供给收缩行业集中度不断提升,ACR处在行业底部向上概率远大于向下概率:曾经行业龙头亚星化学(市占率近30%)已于2109年10月底永久性关停,供给大幅度收缩,亚星与日科达成战略合作,亚星停产后其原有客户与市场将由日科化学接手,日科提前一年规划技改日产量由500吨/天提升到700吨/吨,有效覆盖部分亚星原有市场,市占率从30%提升到40%。从亚星化学近期公告来看,亚星终止了此前非公开发行

筹集资金用于新的5万吨CPE项目,最近亚星化学抛出重组预案,拟以资产置换和发行股份“同步走”的方式,注入宏济堂和科源制药,我们判断亚星化学将永久性退出CPE行业。公司的另外一个PVC助剂产品ACR在19年产品价格一路下滑,目前是处于行业底部,行业亏损公司仍能保持微利,向上概率远大于向下概率,待公司完成行业整合后。

不断整合上下游,延伸产业链,拓宽市场,日科化学迎来高速成长期。日科化学控股股东鲁民投的两大股东为东明石化和万达集团,为产业链上游企业,万达旗下的山东宏旭化学为日科化学第一大供应商,为公司提供高纯MMA原料,联合上游股东有助于公司完整PVC助剂产业链,提高竞争优势。本次公告购买滨州海洋化工20万吨氯碱指标,,项目建成后可就近运输液氯,有效解决氯气作为危化品的运输安全问题,确保日科橡塑持续稳定、安全生产,实现上游产业链的延伸发展,满足公司战略发展需要。同时,公司规划新建东营33万吨高分子新材料项目、20万吨橡胶胶片项目和50万吨PVC复合料项目,积极延伸下游产业链,拓宽市场。启恒基金专项投资东营33万吨高分子新材料项目,计划投资12亿元,项目包括年产14万吨PMMA、10万吨ACS、4万吨ASA工程塑料、4万吨功能性膜材料及1万吨多功能高分子新材料。在投产能在未来2-3年投产后,总产能增加4倍。本次回购公司股份数量为 591万股,占公司总股本的1.39%,回购金额3995万元,基本达到3000万元-4000万元原计划回购金额的上限,本次回购股份拟全部用于员工激励,有利于绑定核心管理层团队,确保未来新项目的顺利投产。

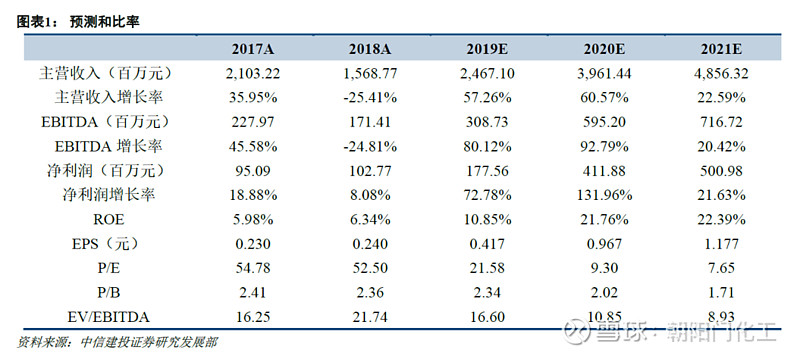

盈利预测与估值:上调公司2019、2020、2021年归母净利润分别为1.78、4.12、5.01亿元,对应EPS分别为0.42、0.97、1.12元,对应PE分别为22X、9.3X、7.7X,维持“买入”评级。

风险提示:需求低于预期,产品价格下跌。

证券研究报告名称:《日科化学(300214)2019年度预告点评:销量提升叠加产品结构升级,19年净利润同比增长65-95%》

对外发布时间:2020年1月21日

报告发布机构:中信建投证券股份有限公司

本报告分析师:邓胜/郑勇

执业证书编号: S1440518030004/S1440518100005

中信建投化工团队:

郑勇:化工行业首席分析师,北京大学地质专业硕士、经济学双学位,2年壳牌石油工作经验,3年基础化工研究经验。2018年万得金牌分析师第一名,2017年新财富基础化工入围团队成员、2017年首届中国证券分析师金翼奖第一名团队成员、万得金牌分析师第二名团队成员。

于洋:香港大学工学硕士,4年化工行业工作经验,16年开始从事卖方研究工作,2017年新财富环保行业入围团队成员。

邓胜:华东理工大学材料学博士,在《德国应用化学》等国际期刊发表论文10余篇,CFA三级,基础化工行业研究员,4年化工行业研究经验,曾任职于浙商证券研究所,18年1月加入中信建投化工团队。

黄帅:北京科技大学工学学士,北京工商大学资产评估硕士,曾就职于中铁资源集团,2016、2017年新财富煤炭行业最佳分析师第二名团队,2018年加入化工研究团队。

研究助理 胡世超: 北京大学化学博士,曾获国家奖学金、校长奖学金等,在《Chemical Science》等一区期刊发表多篇论文;2018年7月加入中信建投化工组。

研究助理 邓天泽:人民大学金融学硕士,2019年7月加入中信建投化工组。

免责说明:

本订阅号(微信号:朝阳门化工)为中信建投证券股份有限公司(下称“中信建投”)研究发展部郑勇化工研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。