万润股份:研发驱动的新材料技术龙头

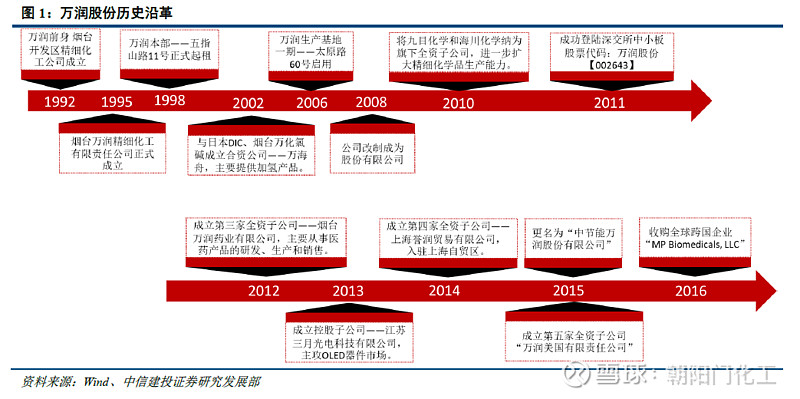

①公司前身烟台开发区精细化工公司最早成立于1992年,主攻液晶材料,彼时大尺寸LCD产线刚刚在1990-1991年量产,京东方平板显示项目预研小组尚未成立。②公司高管团队异常稳定,6人中有5人来自烟台开发区精细化工公司,已经共事25年左右。5位来自烟台开发区精细化工公司的高管均持有公司股份,且核心高管在上市后没有任何减持记录,彰显了高管团队对公司未来发展的信心。③公司技术人员占比、高学历人才占比及研发投入在基础化工及化工新材料行业中均名列前茅,显著高于行业平均水平,为名副其实的新材料技术龙头。

从显示技术的变革及转移看万润显示材料产品布局

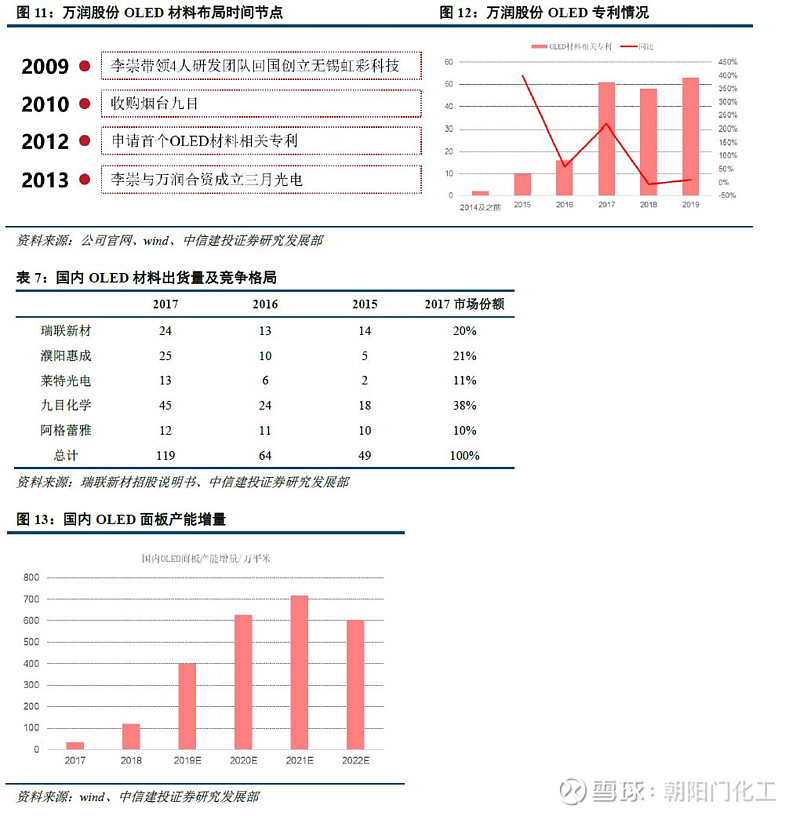

LCD时代公司十年磨一剑,首个液晶材料量产项目1995年获批开建,2007年通过最终验收,并在2007-2008、2010-2011年迎来公司液晶材料的两个密集投产期,赶上了全球液晶市场2006-2010年高速增长时代的后半程。OLED时代公司网罗高端人才,携手师从日本OLED研究第一人城户淳二的李崇博士创立三月光电,布局180余项OLED专利,并在九目化学搬迁项目中布局了总计420吨各类产品产能,有望充分受益全球OLED市场的爆发。

产品管线布局完善,专利布局光刻胶、透明PI等尖端材料

公司产品管线布局完善,从专利角度分析,除公司现有业务外,公司在光刻胶、无色透明PI(CPI)、钙钛矿光伏电池及锂电材料等方面均有专利及技术布局。光刻胶方面公司具备ArF光刻胶丙烯酸酯类中间体、抗反射涂层材料技术;折叠屏核心“卡脖子”材料CPI方面,公司具备合成技术专利,产品部分性能优于Kolon。

新一轮资本开支将助公司盈利站上新台阶

中短期来看,公司环保材料建设项目、万润工业园一期项目和九目化学一期项目三者合计资本开支约24.75亿元。而公司历史上固定资产利润率(净利润/固定资产原值口径)基本维持在20%附近。以资本开支90%形成固定资产估算,公司中短期资本开支计划将增厚净利润4.5亿元。此轮资本开支将助公司盈利站上新台阶。

预计公司2019、2020、2021年归母净利分别为5.2、6.2、7.6亿元,对应PE 23、19、16倍,调高至买入评级。

风险分析

安全生产风险、产能投放不及预期风险、行业竞争加剧风险。

核心高管及技术团队稳定,合成技术积累雄厚

公司前身烟台开发区精细化工公司最早成立于1992年,主攻液晶材料,彼时大尺寸LCD产线刚刚在1990-1991年逐步由日本NEC、DTI、夏普量产,京东方的平板显示项目预研小组都尚未成立,建立在我国当时的显示技术和材料技术背景条件下,这样的布局不可谓不早,随后万润也的确逐步成长为单晶材料龙头。

除液晶材料外,公司通过自主研发逐步开展起沸石环保材料业务,并与李崇博士练手布局OLED材料业务,此外依托公司的有机合成技术背景,逐步布局起医药业务并于2016年收购MP公司。

核心高管及技术团队稳定,合成技术积累雄厚

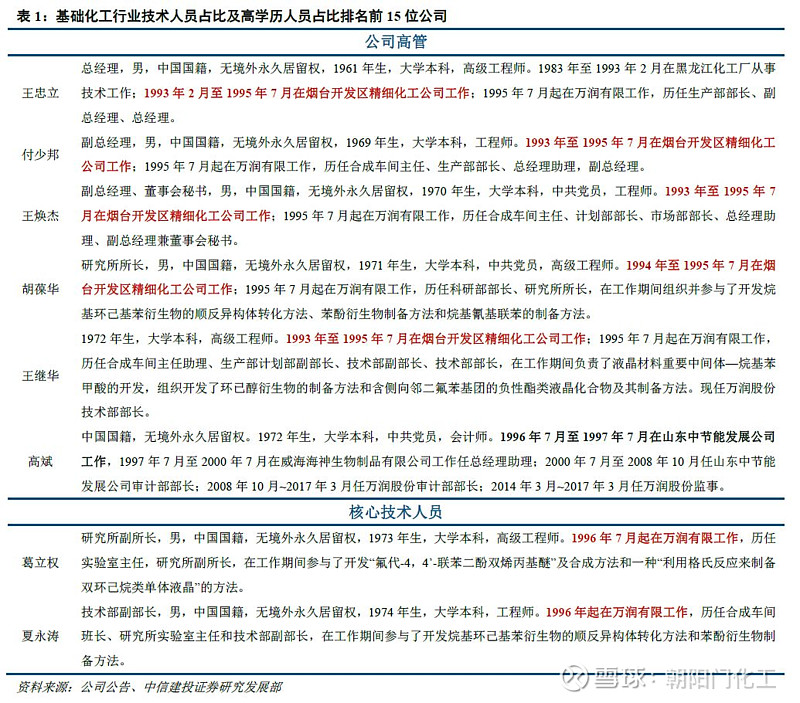

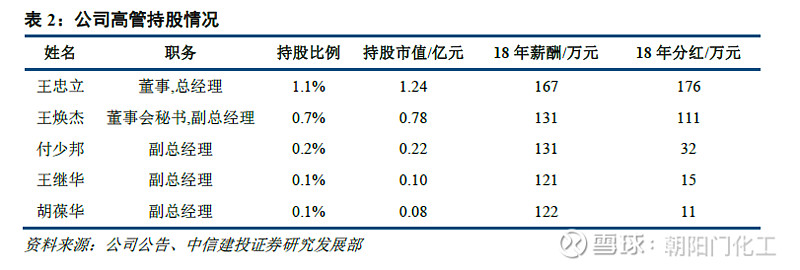

公司高管团队异常稳定,6人中有5人来自烟台开发区精细化工公司(公司前身),已经共事25年左右;仅高斌一人为大股东中节能背景,也早在2008年即开始供职万润股份,至今亦有10余年。公司高管团队稳定,为公司的管理、技术团队核心。

除高管团队中的胡葆华、王继华外,公司核心技术人员还包括葛立权、夏永涛,也早在1996年起即供职万润有限。从技术专长来看,公司核心技术人员技术专长主要集中在有机合成、液晶材料合成方面。

公司核心高管团队除来自中节能的高斌外,其余人员均持有公司股份,且核心高管在上市后没有任何减持记录,彰显了高管团队对公司未来发展的信心。另一方面,公司高管团队薪酬具有竞争力,叠加持股分红能够为高管团队带来丰厚收入。

技术、高学历人才占比及研发投入显著高于行业平均水平

从公司员工构成来看,公司技术人员占比达到34%,显著高于基础化工行业的14%及化工新材料行业19%的均值;而从学历构成来看,硕士及以上学历占比高达10%,亦显著高于基础化工行业均值2%和化工新材料行业均值4%。

从排名来看,剔除重组后注入非化工业务的浙江交科、华软科技等之后,公司技术人员占比在基础化工上市公司中位列第6,而高学历人才占比位列第4,技术研发人才队伍规模及实力强劲。

从显示技术的变革及转移看万润显示材料产品布局

LCD材料:10余年磨一剑,赶上全球爆发浪潮的后半程

近代显示技术经历了两次技术变革,分别是CRT向LCD的转变以及LCD向OLED的转变,后者实际上仍在进行当中。在CRT向LCD转变的技术变革中,万润对液晶材料的布局在国内当时的技术背景及产业条件下已经相对较早:虽然液晶显示技术研发相对较早,但大尺寸LCD产线直至1990-1991才逐步由日本NEC、DTI、夏普量产,而万润前身烟台精细化工公司在1992年即已成立,当时即开始主攻液晶材料,当时京东方的平板显示项目预研小组都尚未成立。

液晶显示市场的大规模放量在2006-2010年左右,主要源于液晶电视的大规模铺货。2006年初液晶电视的渗透率只有不到20%,而CRT的渗透率还高达近80%;仅用了不到2年的时间,2007年4季度液晶电视渗透率达到48%,首次也是永远超过了CRT 47%的渗透率。2006-2010年间液晶电视销量迅猛增长,由2006年的4600万台猛增到2010年的1.92亿台,年均增速高达43%。

在液晶产业大规模放量的过程中,万润的技术和产能布局虽然并未落后太多,但也存在不少美中不足之处:首个量产项目(5吨液晶材料项目)1995年就已获批开建,而直至2007年才通过验收;第二个39吨液晶材料项目2005年获批,2008年验收;第三个69吨扩产项目2008年获批当年就成功验收;而第四个也是规模最大的600吨液晶材料项目2008年就已获批,直至2015年才最终验收。从时间表中可以看出,首个项目从获批到验收历时8年,期间可能面临技术难点的突破;第二个项目从获批到验收仅仅用时3年,第三个扩产项目甚至仅用不到1年的时间就完成了验收。而最大规模的600吨项目,可能由于资金及审批问题,直至2015年才完成最终验收。

从时间节点上看,万润液晶材料的投产高峰位于2007-2008年的首个节点以及2010-2011年第二个节点,与全球液晶产业高速增长时间段2006-2010年相比,可谓赶上了LCD爆发浪潮的后半程。而国内LCD高端混晶发展进程相对较为缓慢,这也使得万润的液晶单体必须先出口至国外混晶龙头,再回售至国内LCD面板厂商,导致液晶产业链没有全部实现国产化,使万润对国内液晶产业在2008-2012年的高速增长的受益程度打了一定折扣。

OLED材料:网罗高端人才,专利布局完善,大举扩产进行时

液晶面板领域国内起初发展相对落后,是在海外产业成熟后逐步承接产业链的转移。而在OLED方面,国内产线布局虽然与韩国相比相对落后,但也处于第二梯队迎头赶上,并未落后太多。

OLED材料方面,万润布局也相对较早,2013年与李崇博士合资成立三月光电,而李崇博士在日留学工作8年多、师从城户淳二教授(城户教授于1993年开发全球首个白色有机EL元件,被誉为日本OLED研究第一人)。2009年带领4人研发团队回国,并于无锡创立虹彩科技,主要研发OLED显示技术。2013年李崇博士联手万润组建三月光电,至2019年已经组成一名博士带头的3个课题组(26名技术人员)配合OLED材料研发合成,研发团队合计40余人。

专利方面,万润首个OLED材料专利于2012年申请,随后呈现井喷式爆发,2017-2019年OLED专利数量稳定在每年50件左右,截至目前OLED专利数量已经达到180件,占公司全部专利数量的65%。

产能方面,公司在九目化学搬迁项目中布局了合计420吨产能,产能规模为其2017年出货量的近10倍,其中一期120吨,细分品类包括吲哚并咔唑类电致发光材料40吨、喹啉类光电化学品材料10吨、磺酸酯类材料10吨、硼酸类光电化学品材料20吨、医药中间体材料20吨、芳胺类材料20吨;二期合计300吨,细分品类包括吲哚并咔唑类电致发光材料100吨、喹啉类光电化学品材料25吨、磺酸酯类材料25吨、硼酸类光电化学品材料50吨、医药中间体材料50吨、芳胺类材料50吨。该项目总投资20亿元,2019年6月环评一次公示,尚未有明确的投产时间表,我们预计投产时间在2020-2021年左右,与我国OLED面板产能增量高峰吻合。

产品管线布局完善,专利布局光刻胶、透明PI等尖端材料

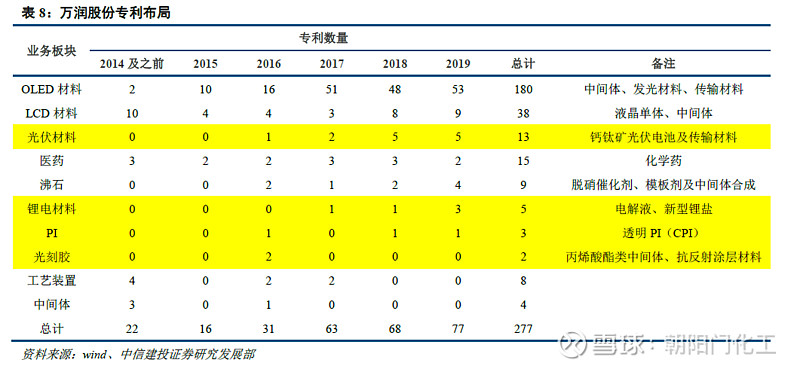

一般情况下,公司产品从技术、研发等开始布局到最终形成大批量产品销售乃至在公司业务中形成独立板块往往需要数年甚至十余年的时间。而公司的技术研发布局,在公开信息中最直接的体现就是专利。因此我们从专利入手,系统地梳理了万润股份历年的专利申请数量、类型,一方面回溯公司对液晶材料、沸石材料、OLED材料的技术布局和产品管线发展历史,另一方面从公司新技术的专利布局中一窥其未来的发展前景。

我们首先分类统计了公司取得的各项专利,筛选其中法律状态为授权、实质审查的生效和公布状态的专利进行分类统计,结果见下表。可以看到,公司专利布局数量最多的是OLED材料,数量达到180个,占公司全部专利数量的65%。公司现有的其他板块业务如液晶材料、环保材料、医药等也均有专利布局。技术储备方面主要集中在钙钛矿光伏电池、锂电材料、PI和光刻胶等方面。

光刻胶:专利布局丙烯酸酯类(ArF胶)中间体、抗反射涂层材料

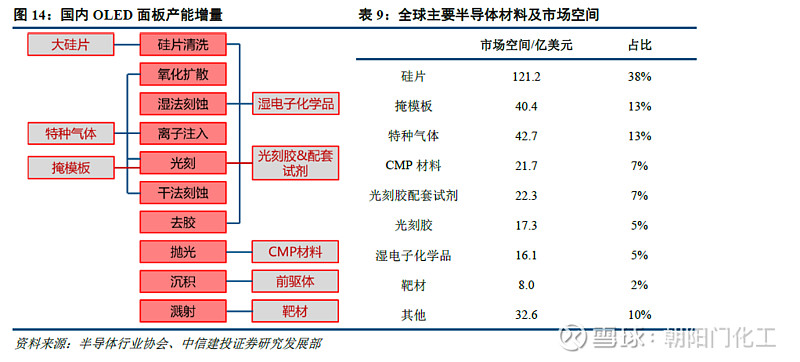

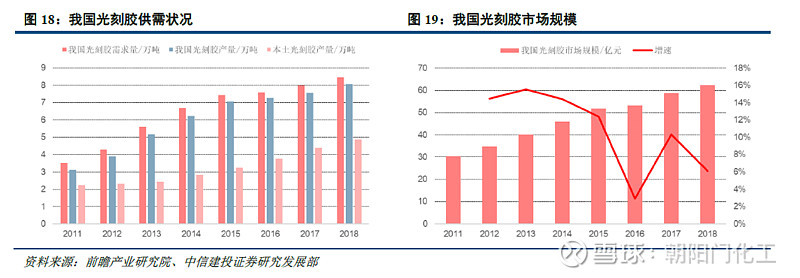

光刻胶及其配套试剂是半导体晶圆制造过程中的核心材料,两者合计在晶圆制造材料中占比约12%,2018年全球市场约39.6亿美元。

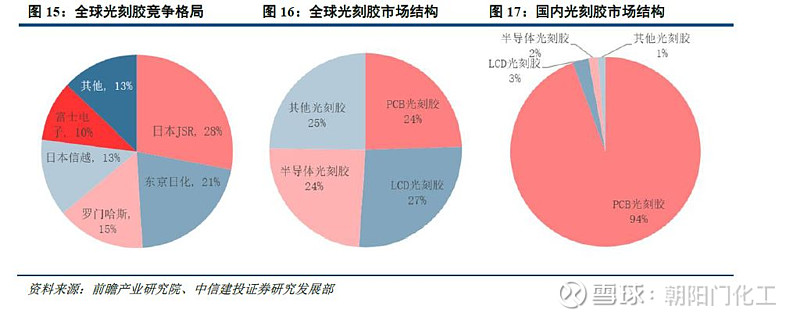

作为半导体材料领域最“卡脖子”的材料,我国光刻胶不论自给率还是产品结构均存在较大缺陷。从供需情况来看,我国2018年我国光刻胶需求量约8.44万吨,产量约8.07万吨,表面上看起来自给率尚可。但一方面,其中本土企业光刻胶产量仅4.88万吨,近40%产量由外资企业所贡献;另一方面,我国光刻胶市场中低端的PCB光刻胶市场占比达到94%,中高端的面板、半导体光刻胶合计占比仅5%,与全球光刻胶市场面板占比27%、半导体占比24%的比例相比极为畸形。

μm级以下工艺中,半导体光刻胶由低端到高端分别为g线、i线、KrF线、ArF线、EUV,g线和i线光刻胶一般为酚醛树脂-重氮萘醌体系;KrF光刻胶为聚对羟基苯乙烯体系;ArF光刻胶为聚酯环族丙烯酸酯体系;EUV光刻胶为聚酯衍生物分子玻璃单组分材料体系。

万润具备的专利为ArF光刻胶丙烯酸酯类中间体制备方法,相对传统的两步法工艺,万润的专利工艺为一锅法,收率高、成本低、操作简单。

公司的另一专利为光刻胶抗反射涂层前体材料,抗反射涂层为KrF、ArF及更短波长光刻是所需使用的光刻胶配套材料。

CPI:折叠屏核心“卡脖子”材料

OLED面板中PI膜用途主要分为2种:基板膜和盖板膜,两者分别替代此前硬屏工艺中的玻璃基板和盖板玻璃。而PI膜又可分为普通黄色电子级PI膜和无色透明的CPI(Colorless PI)膜。以刚性屏、柔性屏、折叠屏对当前OLED屏幕进行分类,刚性屏和柔性屏基膜可以使用黄色电子级PI膜,而盖板仍可以使用玻璃。但对于折叠屏来说,首先盖板要求柔性透明,又要达到6H以上硬度,而达到此硬度必须采用高温磁控溅射工艺,这就要求盖板基材柔性透明且耐高温;此外,盖板和导电层都要达到最少10万次弯折。当前满足OLED折叠屏苛刻条件的只有CPI膜。

当前全球只有日本住友和SKC Kolon具备CPI膜供应能力,日本住友自配Hard Coating环节,是三星CPI膜唯一供应商;SKC Kolon Hard Coating环节由日本DNP负责,是华为Mate X CPI膜供应商。

从两者供应量来看,日本住友最大供应能力约100万台/年,而三星Galaxy Fold产量预计约100万台/年;SKC Kolon最大供应能力约10万台/月,而华为Mate X供应量约10万台/月。可以看到当前折叠机产能瓶颈基本受限于CPI膜的供应能力,是折叠屏最为关键的“卡脖子”材料。

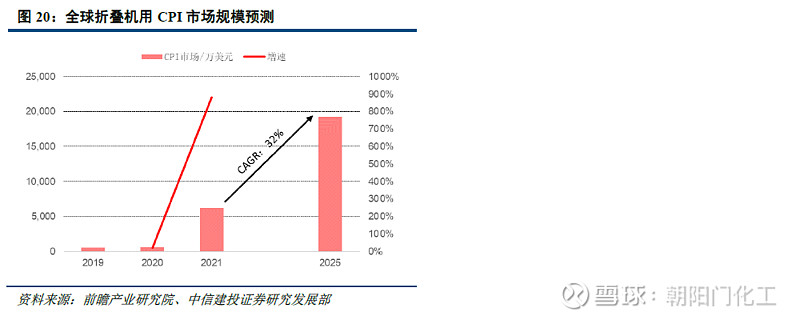

当前CPI膜价格约95美元/平米,为普通电子级PI膜的5倍左右,据IHS预测,2019、2020、2021年折叠机出货量约150、830、1750万部,到2025年将达到5340万部。

华为Mate X 8英寸,长宽比8:7.1,换算屏幕面积0.0205平米;三星Galaxy Fold为7.3英寸,长宽比4.2:3,换算屏幕面积0.0163平米。以两者均值0.0184平米计,折叠屏基板和盖板均使用CPI,叠加CPI膜95美元/平米的价格进行换算,预计2019年全球折叠机用CPI市场约524万美元,2021年约6182万美元,2025年将达到近2亿美元。

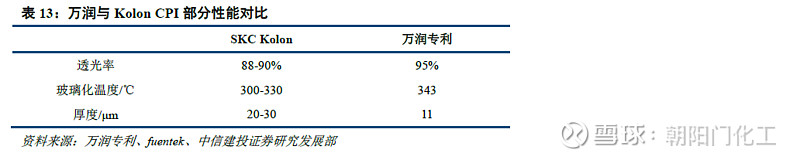

万润CPI专利于2014年申请,2016年授权,为CPI制备方法专利,所得产品玻璃化转变温度(耐高温性能)为300-368℃,450nm处透光率90-96%,厚度可达到11 μm,产品性能与Kolon相比具备明显优势。除CPI外,万润还拥有有色PI专利,其有色PI玻璃化转变温度可达到462℃,热分解温度高达594℃,能够满足柔性基材要求(450℃)。

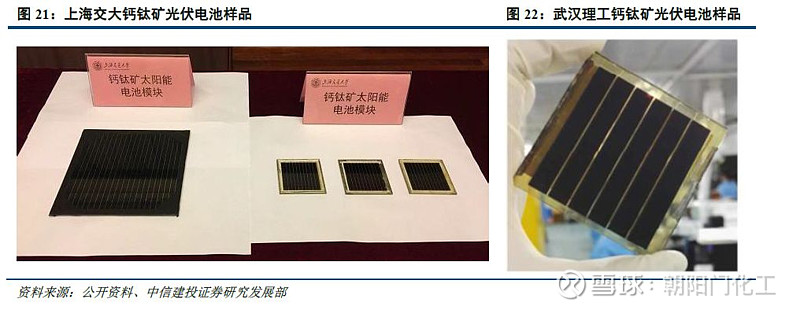

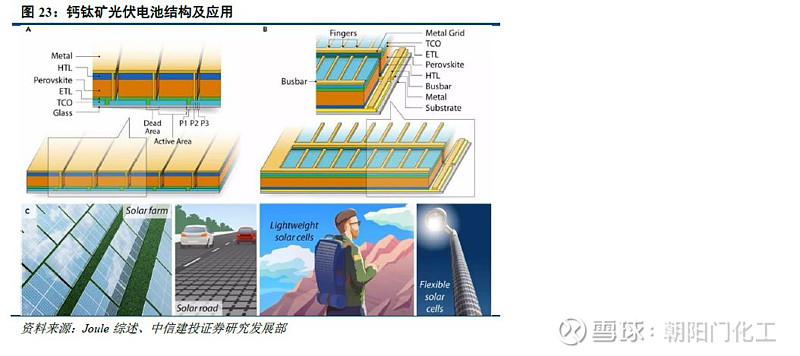

钙钛矿光伏电池:商用前夕的新型光伏电池

为新型光伏电池技术,首创于2009年,彼时日本桐荫横滨大学的宫坂力(Tsutomu Miyasaka)研究小组宣布首批钙钛矿太阳能电池问世。但是这些早期的实验室原型非常不稳定,效能仅有3.8%。目前牛津大学校办公司牛津光伏已经能够做到最高28%的效率。

目前钙钛矿型光伏电池处在科研向商用的过渡阶段,牛津光伏正着手推出全球首个商用叠层硅-钙钛矿太阳能模组。2019年3月国内风电龙头金风科技以战略投资者身份领投牛津光伏D轮融资,投资金额2100万英镑。

钙钛矿光伏电池结构中也需要使用与OLED类似的ETL、HTL等传输层材料,与万润现有业务及技术都具备一定协同性,公司提前在专利方面进行布局符合技术储备和商业逻辑。

新一轮资本开支将助公司盈利站上新台阶

公司已进入新一轮资本开支高峰

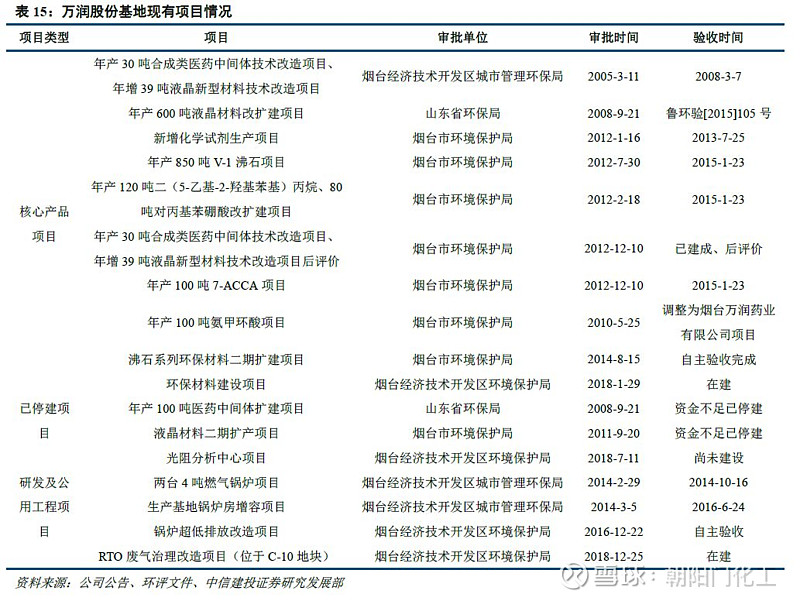

万润股份总公司现有工程包括总部、生产基地两部分,总部位于烟台经济技术开发区五指山路11号,生产基地位于烟台经济技术开发区大季家C-9、C-10地块。我们将公司成立至今现有及在建和拟建项目详细梳理整理在以下3个表格中。

公司现有项目大部分集中在开发区生产基地中,总部仅有2个液晶项目,且最后一个项目早在2008年就已验收完成。分业务板块来看,公司现有项目主要为液晶及中间体、沸石环保材料及部分医药和医药中间体项目。

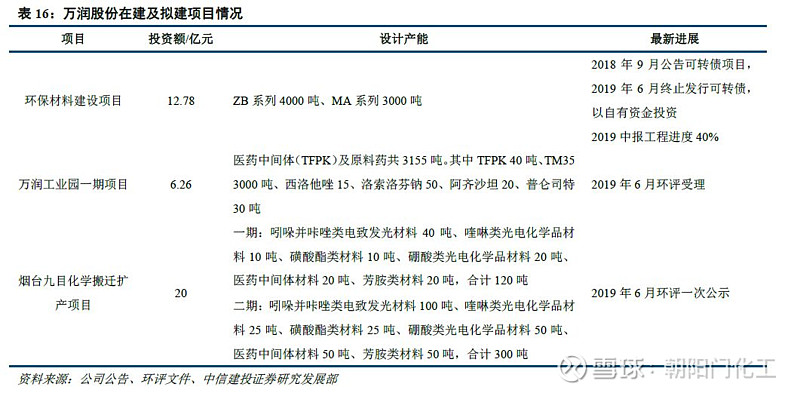

从公司的公开资料来看,未来几年的资本开支主要集中在原可转债环保材料建设项目(虽然可转债终止发行,但该项目并未停止,公司以自有资金投入)、万润工业园一期项目和烟台九目化学搬迁扩产项目,三者投资额分别为12.78、6.26、20亿元,其中九目化学搬迁项目分两期进行,设计产能分别为120、300吨,由于环评信息中并未公开两期项目各自的投资额,故以设计产能比例进行简单估算,一期项目投资约5.7亿元,二期项目投资额约14.3亿元。

中短期来看,只计算环保材料建设项目、万润工业园一期项目和九目化学一期项目,则三者合计资本开支约24.75亿元。

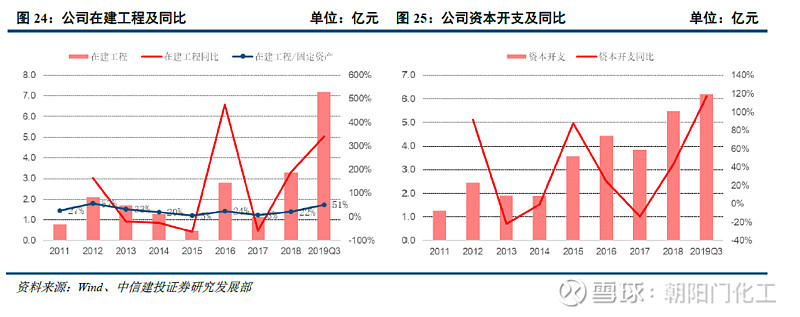

从公司报表在建工程和资本开支来看,2018、2019年公司报表在建工程均大幅增长,主要为定增《沸石系列环保材料二期扩建项目》和《环保材料建设项目》投入所致。以在建工程/固定资产比值来看,已经高达51%,在建工程/固定资产原值比值大致为29%,成长属性已经愈发凸显。

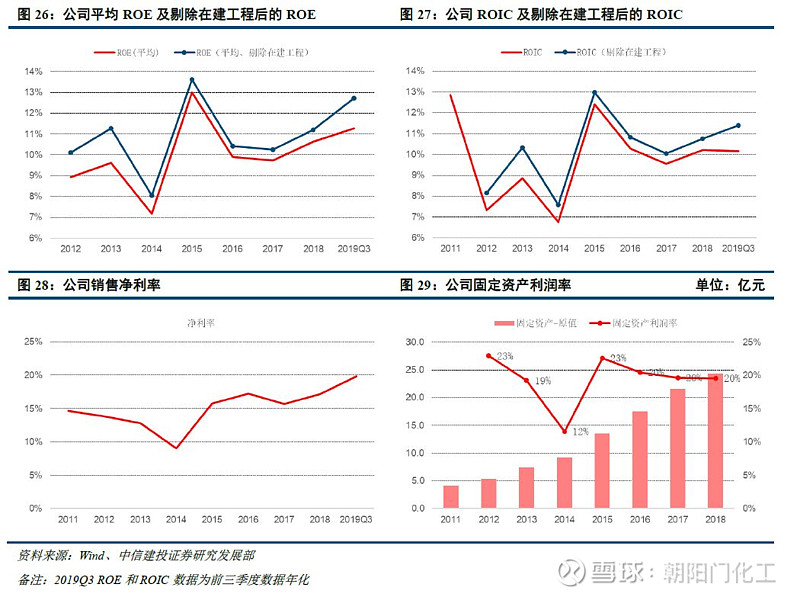

剔除在建工程前后ROE及ROIC明显背离,盈利能力已经提升

由于在建工程并不能产生收益,其在资产端会增大ROE和ROIC的分母项,当在建工程数值较大时会拉低公司ROE和ROIC水平导致失真。在公司盈利能力不变的情况下,近年来在建工程的大幅增长理应导致ROE和ROIC的下滑,但实际上公司ROE及ROIC非但未表现为下滑,反倒呈现稳步增长态势,这可能意味着公司的实际盈利水平已经出现了较大幅度的增长。

我们从ROE和ROIC的分母项中剔除在建工程后与原ROE及ROIC再次作图对比可以发现,历史上剔除在建工程前后ROE和ROIC的变动基本同步,但从2019年开始,剔除在建工程前后的ROE和ROIC走势出现明显背离,剔除在建工程后公司ROE及ROIC均已出现明显增长,从销售净利率来看,2019前三季度已经创出上市以来的新高。

以固定资产利润率(净利润/固定资产原值口径)进行估算,近年来公司固定资产利润率基本维持在20%附近。从公司历史上各项投资来看,投资额中固定资产投资占比在95%左右,基本均在90%以上。以90%占比粗略估计,公司中短期资本开支计划将新增固定资产约22.3亿元,以固定资产利润率20%计算将贡献净利润增量约4.5亿元。

盈利预测

预计公司2019、2020、2021年归母净利分别为5.2、6.2、7.6亿元,对应PE 23、19、16倍,调高至买入评级。

风险提示

政策风险、安全生产风险、产能投放不及预期风险、行业竞争加剧风险。

证券研究报告名称:《万润股份(002643)深度报告:研发驱动的新材料技术龙头,新一轮资本开支悄然而至》

对外发布时间:2019年11月11日

报告发布机构:中信建投证券股份有限公司

本报告分析师:郑勇

执业证书编号: S1440518100005

研究助理:胡世超

中信建投化工团队:

郑勇:化工行业首席分析师,北京大学地质专业硕士、经济学双学位,2年壳牌石油工作经验,3年基础化工研究经验。2018年万得金牌分析师第一名,2017年新财富基础化工入围团队成员、2017年首届中国证券分析师金翼奖第一名团队成员、万得金牌分析师第二名团队成员。

于洋:香港大学工学硕士,4年化工行业工作经验,16年开始从事卖方研究工作,2017年新财富环保行业入围团队成员。

邓胜:CFA,华东理工大学材料学博士,《德国应用化学》等国际期刊发表论文10余篇,4年化工行研经验,曾任职于浙商证券研究所,2018年1月加入中信建投化工组。

黄帅:北京科技大学工学学士,北京工商大学资产评估硕士,曾就职于中铁资源集团,2016、2017年新财富煤炭行业最佳分析师第二名团队,2018年加入化工研究团队。

研究助理 胡世超: 北京大学化学博士,曾获国家奖学金、校长奖学金等,在《Chemical Science》等一区期刊发表多篇论文;2018年7月加入中信建投化工组。

研究助理 邓天泽:人民大学金融学硕士,2019年7月加入中信建投化工组。

免责说明:

本公众订阅号(微信号:朝阳门化工)为郑勇化工研究团队(现供职于中信建投证券研究发展部)设立的,关于化工行业证券研究的公众订阅号;团队负责人郑勇具备证券投资咨询(分析师)执业资格,资格证书编号为:S1440518100005。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。