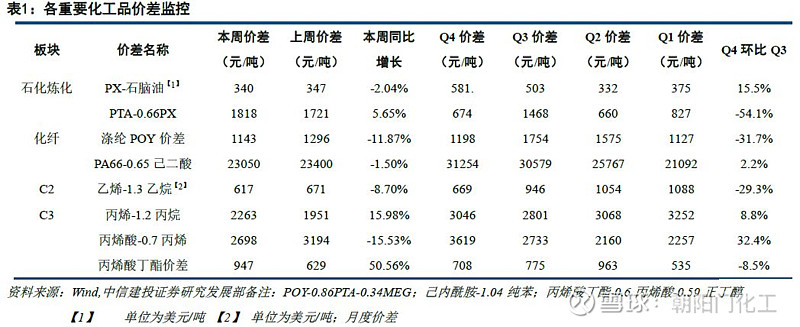

5月9日布伦特原油价格达70.4美元/桶,周环比下跌0.51%;WTI原油61.7美元/桶,周环比下跌0.18%,WTI与布伦特原油之间价差为8.7美元/桶,周环比下跌2.80%。

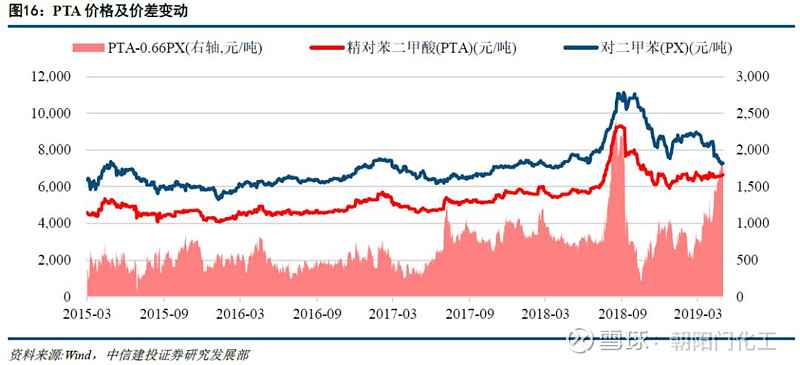

PX价格及价差下跌:本周PX CCFEI价格指数903美元/吨,周环比下跌21美元/吨,跌幅为2.22%;PX-石脑油价差为340美元/吨,周环比下跌7美元/吨,跌幅为2.04%。本周PTA现货价格为6640元/吨,周环比上涨50元/吨,涨幅为0.76%;PTA价差为1818元/吨,周环比上涨97元/吨,涨幅为5.65%。

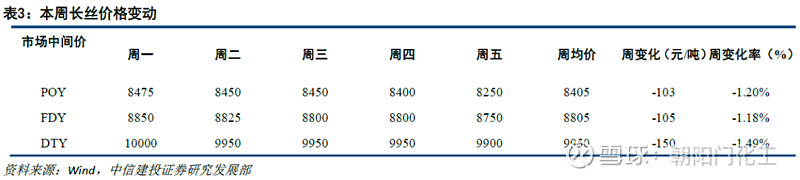

涤纶长丝价格及价差下跌:POY主流产品报价为8400元/吨,周环比下跌113元/吨,跌幅为1.32%;POY主流产品价差为1143元/吨,周环比下跌154元/吨,跌幅为11.87%。库存:POY库存在6-11天,DTY库存在23-29天,FDY在12-17天左右。

面料市场销售动力略显不足,库存稍有回升:盛泽地区里面料市场成交表现一般,市场成交多以小订单为主,销售动力略显不足,厂家库存稍有回升。开工率方面,目前大部分厂家库存压力不大,所以生产积极性较好,喷水、喷气织机开机率在 8-9 成。

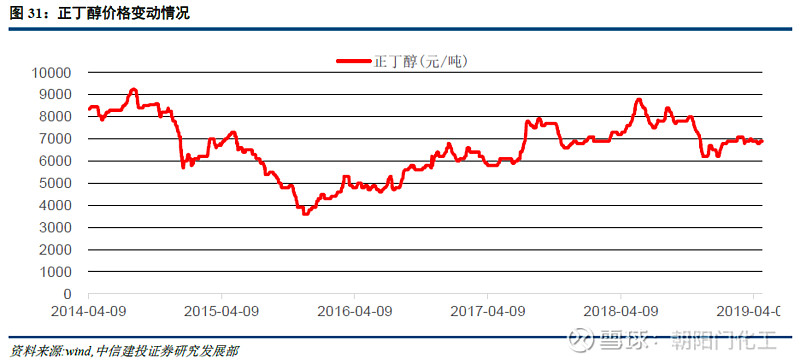

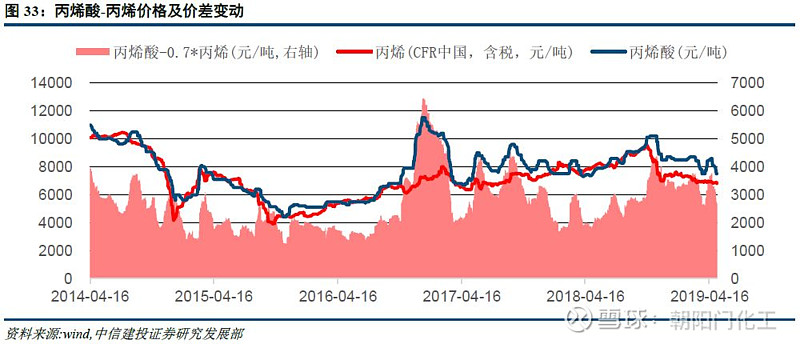

丙烯酸价格及价差下跌,丙烯酸丁酯价格下跌、价差上涨:本周丙烷价格为3831元/吨,周环比下跌6.46%。丙烯价格6860元/吨,周环比下跌0.08%;丙烯价差2263元/吨,周环比上涨15.98%。正丁醇价格6700元/吨,周环比下跌2.90%。丙烯酸价格7500元/吨,周环比下跌6.25%;丙烯酸-0.7丙烯价差2698元/吨,周环比下跌15.53%。丙烯酸丁酯价格9400元/吨,周环比下跌1.05%;丙烯酸丁酯价差947元/吨,周环比上涨50.56%。

投资建议:

产业链不断延伸,19年民营大炼化进入投放期,民营大炼化企业迎来投资良机,重点关注国内化纤产业相关民营企业(主业为PTA和涤纶长丝),重点推荐民营化工四小龙恒力股份、桐昆股份、恒逸石化和荣盛石化+东方盛虹(差别化高盈利长丝已注入上市公司,近期大炼化拟现金收购注入公司),以及专注涤纶长丝市场,市场影响力和盈利综合能力最强的新凤鸣。原料轻质化,看好C3产业链,相关标的:卫星石化+近期股东不断大手笔增持和上市公司回购的东华能源。

风险分析:宏观经济波动,油价上行或下行超预期。

板块行情走势

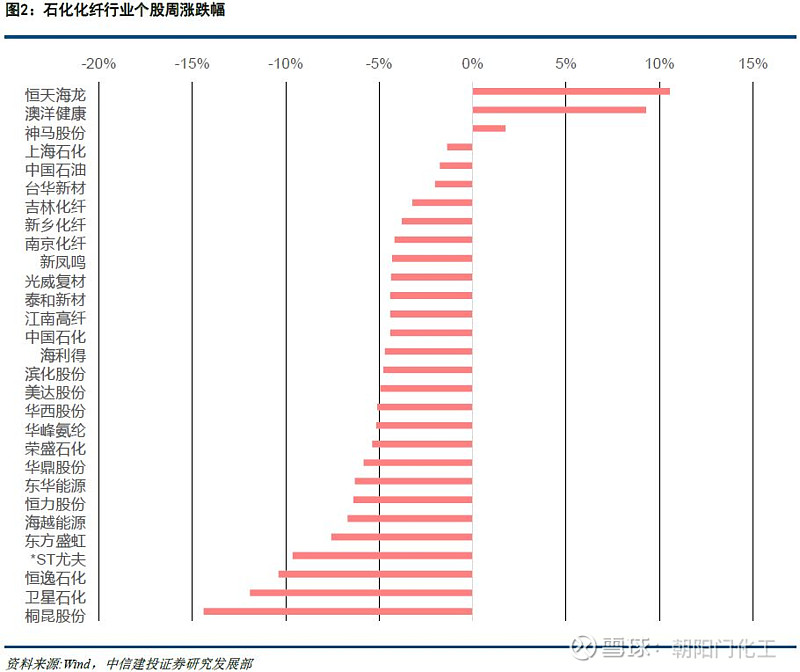

本周化纤指数跑赢上证综指。截止2019年5月10日,化纤指数报收3428,较上周3682下跌254,跌幅6.90%(上证综指周变动-4.52%),上证综指由3078下跌至2939。本周石化化纤行业个股方面,恒天海龙领涨,涨幅前三名分别为恒天海龙、澳洋健康、神马股份,涨幅分别为10.57%、9.31%、1.77%。本周下跌个股前三分别为桐昆股份、卫星石化、恒逸石化,跌幅为-14.40%、-11.91%、-10.38%。

炼化产业链季度价差对比

尼龙行业产业链跟踪

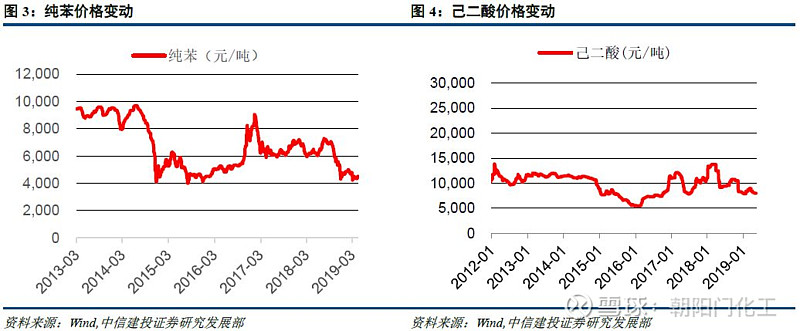

1.主要上游原料:纯苯上涨,己二酸、丁二烯持平,己内酰胺下跌

主要上游原料方面,纯苯价格4500元/吨,周环比上涨3.45%;己二酸价格8000元/吨,与上周持平;丁二烯价格1047美元/吨,与上周持平;己内酰胺价格13700元/吨,周环比下跌4.20%。

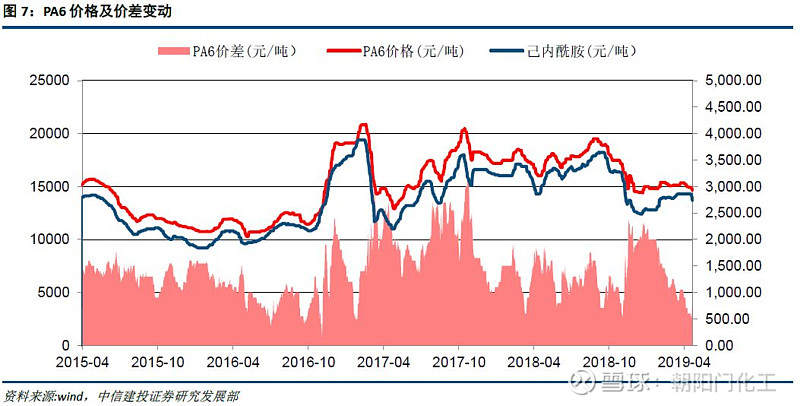

2.PA66及PA6:PA66价格及价差下跌,PA6价格下跌、价差上涨

本周PA66切片价格28250元/吨,周环比下跌1.22%;价差23050元/吨,周环比下跌1.50%。本周PA6价格14650元/吨,周环比下跌1.68%;价差950元/吨,周环比上涨58.33%。

原油-PX-PTA-涤纶长丝产业链基本面跟踪

1.原油:布伦特原油价格、WTI原油价格、布伦特-WTI价差下跌

5月9日布伦特原油价格达70.4美元/桶,周环比下跌0.51%;WTI原油61.7美元/桶,周环比下跌0.18%,WTI与布伦特原油之间价差为8.7美元/桶,周环比下跌2.80%。

2.PX:价格及价差下跌

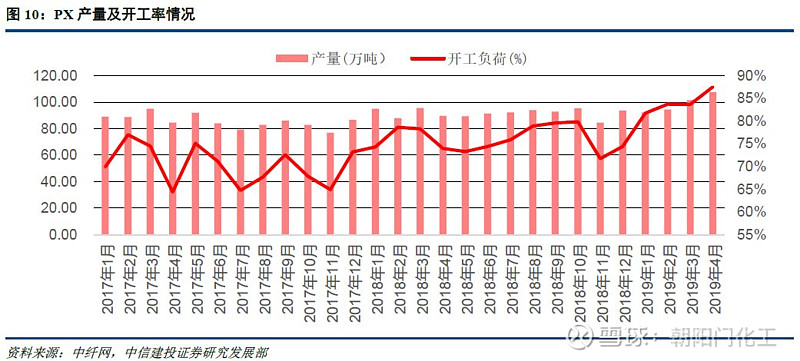

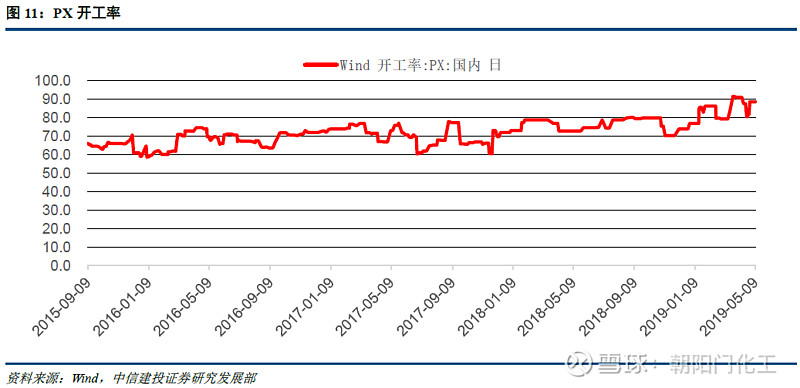

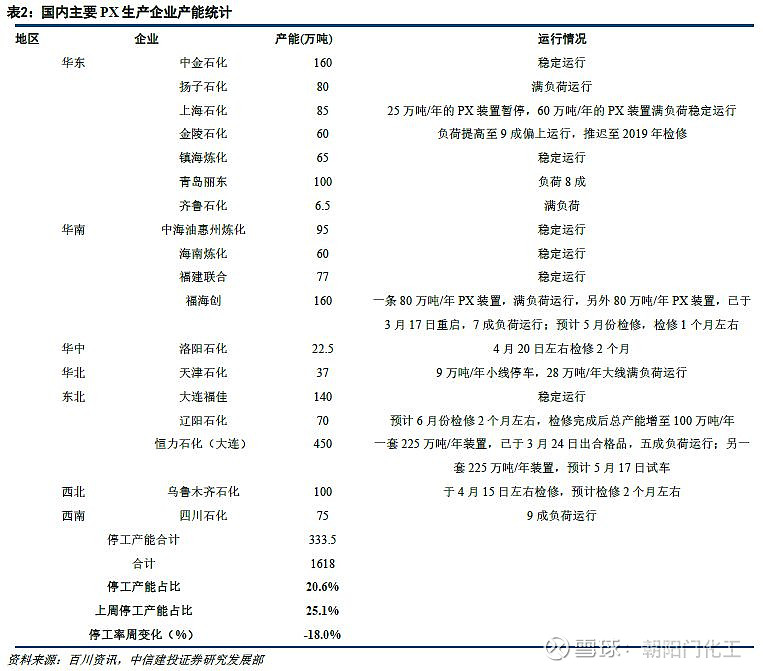

国内来看,本周PX CCFEI价格指数903美元/吨,周环比下跌21美元/吨,跌幅为2.22%;PX-石脑油价差为338美元/吨,周环比下跌17美元/吨,跌幅为4.78%。2019年4月,国内PX产量107.4万吨,环比上涨5.81%,同比上涨19.98%;PX开工率87.5%,环比上涨4.67%,同比上涨18.24%。

进口方面,中国到岸价格904.75美元/吨,较上周同期价格下跌3.60%,较上月同期价格下跌14.24%。2019年5月亚洲PX ACP谈判破裂,并未有任何PX卖家与PTA买家达成一致,故5月PX ACP谈判破裂。2019年2月,国内PX供应主要来自进口,进口比例达到63%,进口比例环比上涨3.86%;2019年3月,我国PX累计进口量约133.03万吨,环比下跌6.39%,同比下跌7.64%;对外依存度为57.88%,环比下跌7.74%。

供给端,乌鲁木齐石化100万吨/年东PX装置,于4月15日左右检修,预计停车约2个月;恒力石化位于大连长兴岛450万吨/年的PX装置,其中一套225万吨/年装置,已于3月24日出合格品,负荷提升中,另一套225万吨/年装置计划6月份投产;中海油惠州石化95万吨/年PX装置,已于2月16日停车检修,原计划检修50天。

需求端,华彬石化140万吨/年装置,降负至五成负荷运行,预计降负5天左右;逸盛宁波3号200万吨/年装置稳定运行,4月27日检修,预计检修半个月左右;洛阳石化32.5万吨/年PTA装置,于4月22日左右检修,预计检修约45天;宁波台化120万吨/年的PTA装置,于5月8日停车检修,预计检修20天左右。

成本端,本周石脑油市场下跌,本周三石脑油价格较上周同期下跌,生产成本下降,PX市场续跌,本周三PX中国到岸价较上周同期下跌,本周PX市场保持盈利态势,盈利水平下跌。

综合来看,美国精炼油库存下降,由于特朗普威胁加征关税,市场一度担心中国可能会考虑取消本周的新一轮贸易谈判,截至4月26日,美国精炼油库存减少130.7万桶,连续7周下滑。不过另一方面,随着美元回暖,日内全球股市的抛售潮格外猛烈,从美国股市到中国股市再到欧洲股市都大幅下挫,受欧美债券息差、避险需求以及欧盟经济预期报告的共同提振,美元指数持续上涨。综合来看,预计短期内国际油价或震荡下跌,PX成本端存支撑走弱。后期来看,PX库存偏高,加上恒力石化(大连)计划5月17日全流打通,PX整体供应偏多,不过5月亚洲市场装置检修偏多,关注恒力后期投产情况,下游PTA装置检修接近尾声,需求端有所回升,短期PX市价或存在一定支撑,但PX进入新增产能投放期,供需压力不断发酵,PX下行趋势难缓。本周PX利润大幅下跌,已跌至成本线附近,总体来看,预计近期PX市场震荡偏弱,但跌幅有限。

3.PTA:价格及价差上涨

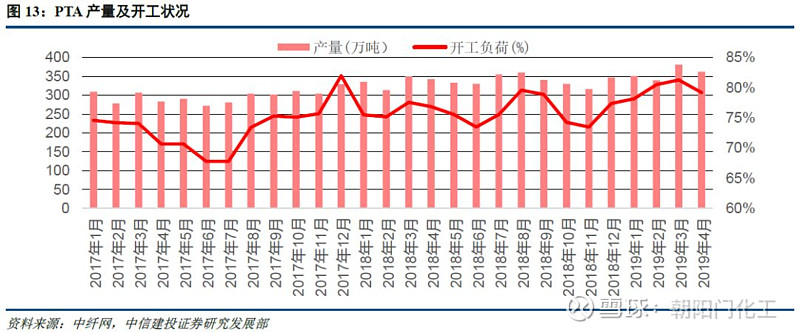

现货市场:本周PTA现货价格为6640元/吨,周环比上涨50元/吨,涨幅为0.76%;PTA价差为1818元/吨,周环比上涨97元/吨,涨幅为5.65%。2019年4月,国内PTA产量362.1万吨,环比下跌4.9%,同比上涨5.7%。2018年,PTA累计产量4056.3万吨,同比上涨13.5%。

期货市场:期货TA1909收盘上涨4元至5884元,开盘5876元,最高5948元,最低5820元,结算5898元,持仓1564978手,增仓20230手,成交2395334手,资金流入3779万。

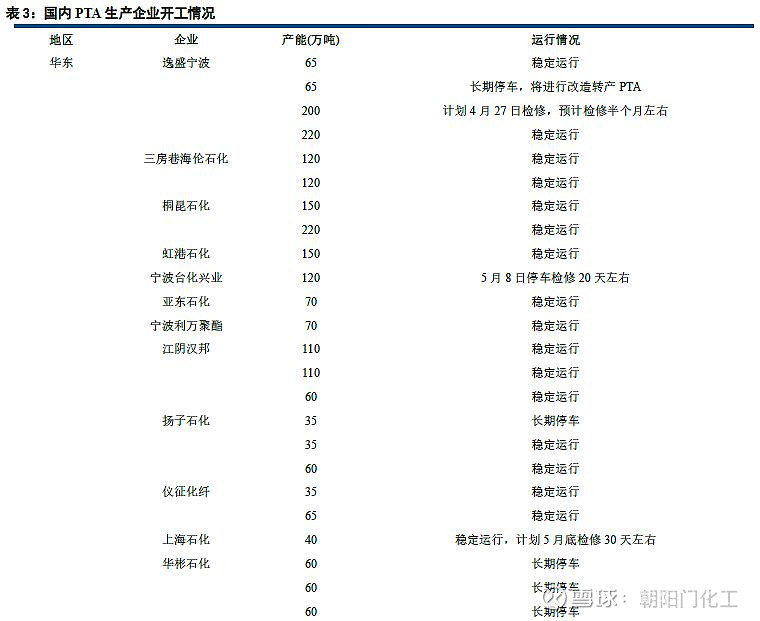

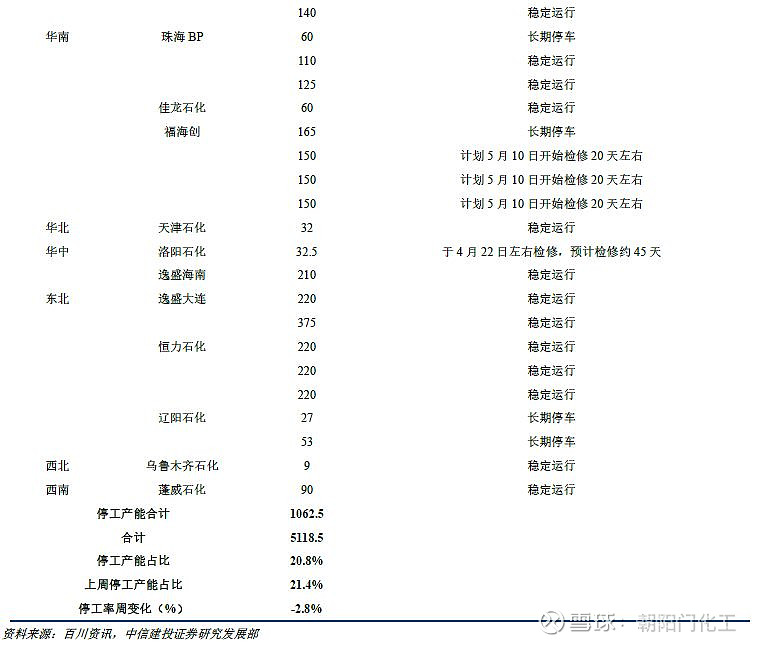

供给端:宁波台化120万吨/年的PTA装置,于5月8日停车检修,预计检修20天左右;华彬石化140万吨/年装置,于本周初降负至五成负荷运行,预计降负5天左右;逸盛宁波3号200万吨/年装置稳定运行,4月27日检修,预计检修半个月左右;洛阳石化32.5万吨/年PTA装置,于4月22日左右检修,预计检修约45天;江阴汉邦石化60万吨/年装置于4月23日短停3天左右,现已重启;上海亚东石化70万吨/年PTA装置于4月23日短停3天左右碱洗,现已重启;仪征化纤65万吨/年PTA装置于4月19日停车,现已重启。

需求端:下游聚酯工厂开工率较高,对原料PTA刚需稳定,但产销不旺,终端市场疲软。截止到昨日聚酯切片产销率为45%,涤纶短纤产销率为50%,涤纶长丝产销率为50%。

综合来看,由于特朗普威胁加征关税,市场一度担心中国可能会考虑取消本周的新一轮贸易谈判,截至4月26日,美国精炼油库存减少130.7万桶,连续7周下滑。不过另一方面,随着美元回暖,日内全球股市的抛售潮格外猛烈,从美国股市到中国股市再到欧洲股市都大幅下挫。综合来看,预计短期内国际油价或震荡下,PX价格下跌,已逼近900关口,成本端支撑弱势。后期来看,PTA装置大多重启,PTA利润持续走高,后期供应将增加,下游聚酯工厂目前开工率仍保持较高水平,对PTA刚需稳定,但产销不旺且利润偏低,终端市场疲软,库存累积偏高,后期聚酯工厂恐降负运行。总体来看,PTA市价短期存在一定支撑,但市场多利空因素,预计近期PTA市场窄幅震荡偏弱。

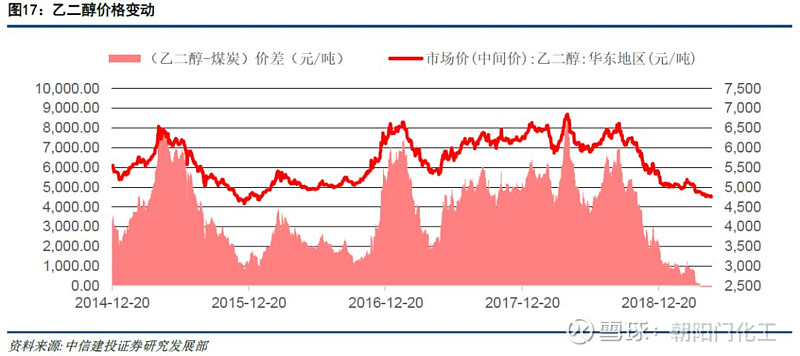

4.乙二醇(MEG):价格下跌

本周MEG市场价格4525元/吨,周环比下跌30元/吨,周环比下跌0.66%。

5.涤纶长丝:POY、FDY、DTY价格及价差下跌

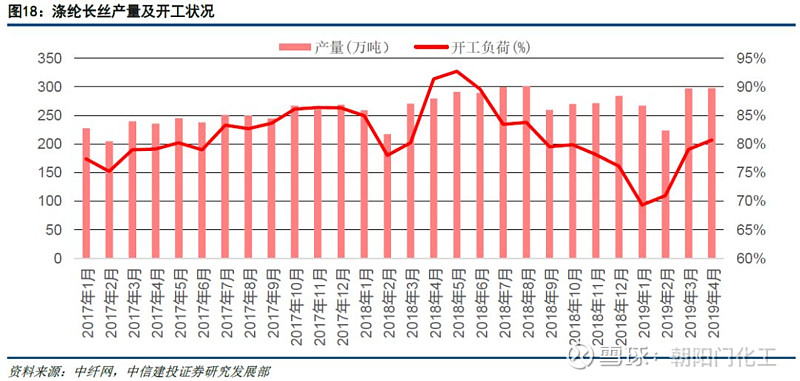

POY主流产品报价为8400元/吨,周环比下跌113元/吨,跌幅为1.32%;POY主流产品价差为1143元/吨,周环比下跌154元/吨,跌幅为11.87%。FDY主流产品报价为8750元/吨,周环比下跌150元/吨,跌幅为1.98%;FDY主流产品价差为1493元/吨,周环比下跌191元/吨,跌幅为7.38%。DTY主流产品报价为9900元/吨,周环比下跌200元/吨,跌幅为1.69%;DTY主流产品价差为2643元/吨,周环比下跌241元/吨,跌幅为8.37%。2019年4月,国内涤纶长丝产量298.2万吨,环比上涨0.1%,同比上涨6.6%;截至5月10日,涤纶长丝周开工率80.8%,周环比下跌1.1%。2018年,涤纶长丝累计产量3292.8万吨,同比上升12.3%。

DTY:原油价格保持高位波动,PTA期货盘走势偏弱,下游纺企按需补仓为主,DTY成交重心有明显下调,库存较上周上升。目前DTY 150D中心价报价在9950元/吨,较上周下跌350元/吨。涤纶厂家产销普遍超过100%,DTY库存在23-29天。

POY:原油价格高位整理,PTA期货盘价小幅走低,市场观望气氛占据主流,成交气氛清淡,涤丝工厂报价下调,库存压力增加,本周POY150D中心价报价在8500元/吨,较上周下跌350元/吨。涤纶厂家产销普遍超过100%,目前POY库存在6-11天。

FDY:原油价格保持高位,PTA期货盘周尾破位下跌,下游纺企按需补仓为主,涤丝成交重心多有下调,优惠幅度又不同程度扩大。本周FDY68D中心报价在8750元/吨,较上周下跌450元/吨。涤纶厂家产销普遍超过100%,FDY在12-17天左右。

涤纶长丝生产装置动态(百川资讯统计):

生产负荷:本周涤纶长丝企业平均开工率约为85.73%,较上周开工率下降了1.07%。具体装置变化如下:浙江天圣化纤一套40万吨聚酯装置于5月8日因电路问题停车检修,计划检修10-15天左右。

库存:今天江浙地区涤纶长丝厂家开始促销,据统计,涤纶厂家产销普遍超过100%,部分厂家产销达到了400%水平。从中国绸都网统计数据来看,现如今涤丝市场整体库存集中在15-23天;具体产品方面,其中POY库存集中在6-11天,FDY库存至12-17天附近,而DTY库存则至23-29天左右。

下周行情展望:近期,国际原油市场利空消息占据多头,美国宣布加大对伊朗的制裁,美伊关系持续紧张,市场担忧沙特阿拉伯会增产来弥补伊朗原油下滑的缺口,同时中美贸易谈判存在较多不确定性,如果加征关税,必将当值全球风险资产的下滑,以原油为首的大宗商品也难以幸免。短期内油价还得依靠 OPEC+减产行动的支撑,同时美国原油库存及产量也在很大程度上影响油价走势。综合来看,当前国际原油市场走势缺乏足够的上行动力,预计下周国际原油仍将小幅下滑为主。下周 PTA 仍然有装置检修,宁波台化 120 万吨装置停车检修;上海金山石化 40 万吨装置计划检修;另外福海创 450 万吨装置原计划 5 月 11 日检修以及恒力石化 220 万吨装置原计划 4 月 15 日检修,前期均已经宣布推迟或取消检修。终端对于涤丝的采购积极性不高,坯布库存高位,涤丝库存压力逐渐增大,涤丝厂家或继续降价促销的方式来带动产销回升,预计下周涤纶长丝市场行情震荡偏弱。

6.氨纶:氨纶40D价格持平,价差下跌

本周氨纶40D报价为32500元/吨,与上周持平,价差为15925元,周环比下跌90元/吨,跌幅为0.56%。氨纶30D价差为20680元,周环比上涨0.26%,氨纶20D价差为21680元,周环比上涨0.25%。主要原料PTMEG报价为16500元/吨,周环比下跌2.94%。原料MDI报价为23000元/吨,周环比下跌2.13%。

7.坯布与面料:市场销售动力略显不足,库存稍有回升

坯布库存,截止5月10日,现盛泽地区坯布库存在38天左右。本周市场销售动力略显不足,从而导致部分厂家产销难以做平,库存稍有回升。

面料成交方面,本周市场交投气氛一般,市场成交多以小订单为主。具体来看,仿真丝系列呈现了量价齐跌的态势,居然近期有厂家为了出货,将常规产品价格下跌了0.10-0.20 元/米,如75D 24T 雪纺报价在3.15 元/米,产品利润不如前期;四面弹系列在本周成交表现尚可,如一款高捻四面弹以其优异的舒适度受到了客商的青睐,部分厂家表示弹力面料深受不少服装品牌商的青睐,销量比较稳定,价格也维持前期;塔丝隆系列中,以178T、184T 消光塔丝隆走货较为突出,价格不动;尼丝纺近期成交表现一般,380T 尼丝纺报价在3.80 元/米,厂家表示与去年同期相比,价格下跌幅度较大,利润空间萎缩明显;麂皮绒系列近期成交一直缺乏亮点,尤其是经编麂皮绒,走货不佳,厂家有下调开机率的操作;此外,绒类面料在市场也呈现下降态势,厂家整体信心不足。

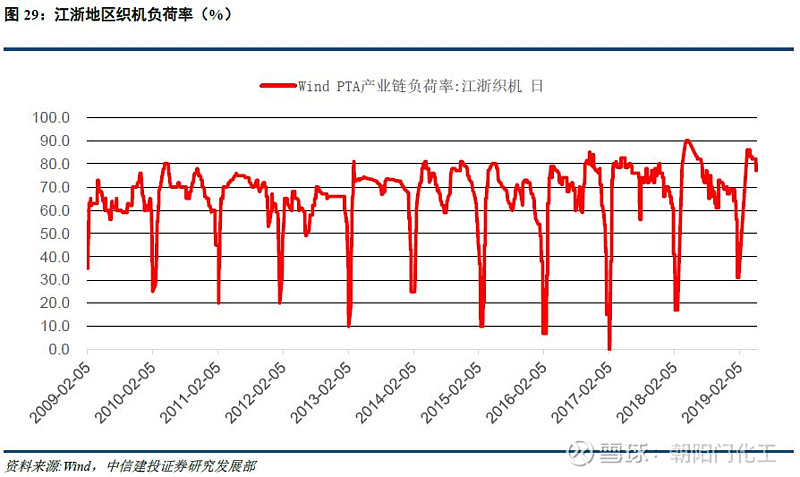

织机开工率,开机率方面,目前市场开机率仍然走稳,喷水、喷气开机率在8-9 成。

需求情况,本周下游加弹、织造、印染等环节开机率有小幅下降。截至本周四,江浙织机综合开机率74%附近,较上周综合开机率下降4个百分点。具体到各生产基地来看,盛泽喷水织机开工率80%-90%附近,个别厂家有放假操作;长兴喷水织机开工率86%附近水平;萧绍圆机开工率70%附近水平。经编方面,海宁整体开工率60%-80%,常熟整体开工率60%-80%。

C3产业链基本面跟踪

1.丙烷、丙烯价格均下跌

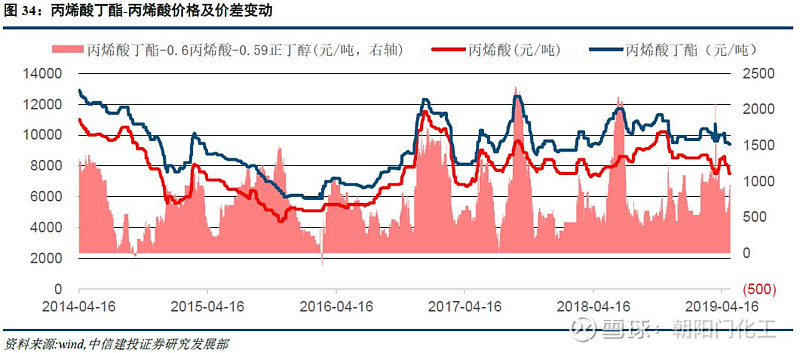

本周丙烷价格为3831元/吨,周环比下跌6.46%。丙烯价格6860元/吨,周环比下跌0.08%;丙烯价差2263元/吨,周环比上涨15.98%。正丁醇价格6700元/吨,周环比下跌2.90%。

2.丙烯酸价格及价差下跌,丙烯酸丁酯价格下跌、价差上涨

丙烯酸价格7500元/吨,周环比下跌6.25%;丙烯酸-0.7丙烯价差2698元/吨,周环比下跌15.53%。丙烯酸丁酯价格9400元/吨,周环比下跌1.05%;丙烯酸丁酯价差947元/吨,周环比上涨50.56%。

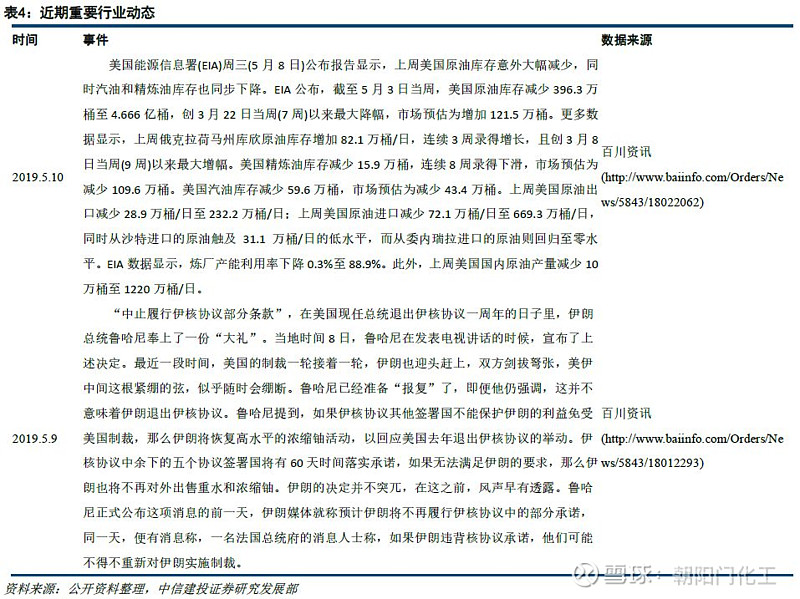

行业动态

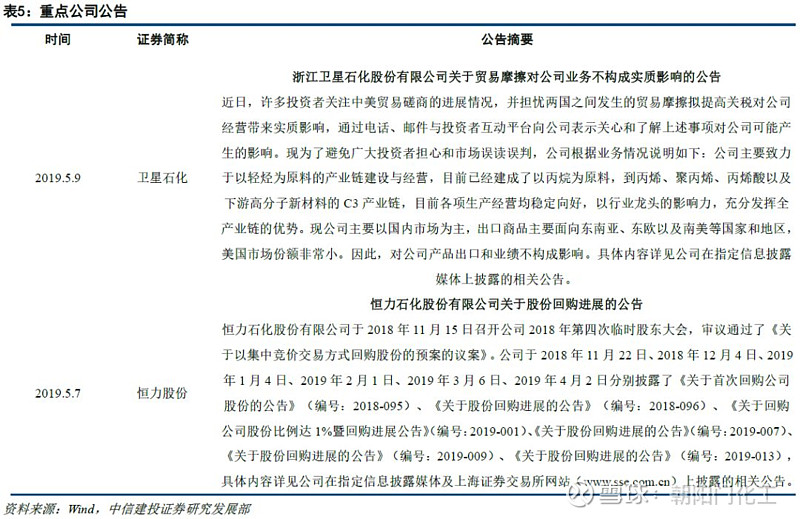

重点公司公告

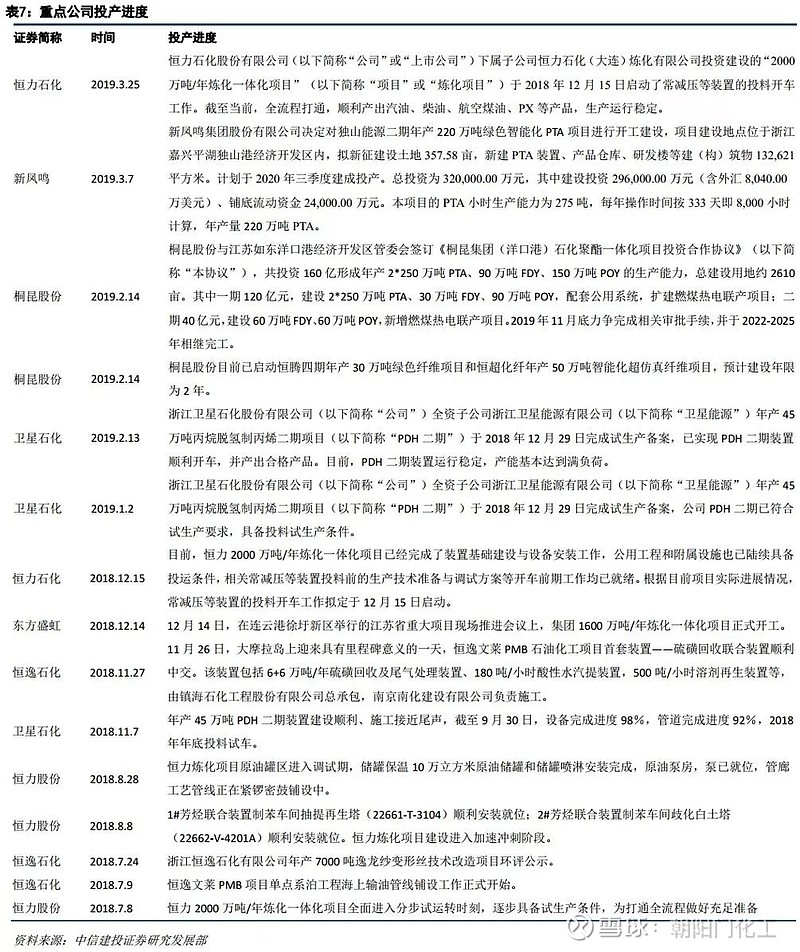

重点公司投产进度

建议关注公司

1.卫星石化

拥有C3一体化产业链,未来两年新增产能确保公司高速发展。公司现已拥有年产45万吨丙烯装置、48万吨丙烯酸装置、45万吨丙烯酸酯装置、21万吨高分子乳液装置、9万吨高吸水性树脂装置、2.1万吨有机颜料中间体装置及30万吨聚丙烯装置。未来两年新增产能不断:18年6月份22万吨双氧水投产,18年年底45万吨丙烯投产,19年初15万吨聚丙烯投产、19年年中36万吨丙烯酸投产、18年投产的双氧水和丙烯全年贡献业绩。公司致力于通过C3产业链的经营与管理,形成C3产业生态圈,成为国内最好的C3产业生产商。

供给端产能不足、需求端不断增长,丙烯酸及酯逐步向好。供给端,丙烯酸行业上一轮产能扩张已结束,今年新增产能较少,国内只有江苏三木16万吨/年和山东诺尔8万吨/年装置投产。同时受环保因素影响,丙烯酸生产企业开工受限。另外,5月底至7月,国内主要丙烯酸生产企业进入检修期,近90万吨产能将相继不同时间的检修。需求端,受益于水性涂料、胶粘剂等下游产品的快速增长,下游需求增速维持9%左右。目前,公司丙烯酸丁酯市场占有率在30%以上,与同行华谊、巴斯夫和万华化学对于丙烯酸掌控话语权。

着力推进乙烷裂解制乙烯项目,实现C3、C2的双轮驱动。公司计划在连云港投入300多亿元建设乙烷裂解乙烯装置并配套相应下游。目前,公司已与美国能源传输公司签订了300万吨/年的丙烷协议,并共同出资6.3亿建设乙烷出口设施;与英国航海家气体运输公司签订了合作协议,新建5万吨乙烷运输船,2020年8月交付;连云港整体设计已开始,开工会已于1月份结束。连云港码头报批正在进行,储存乙烷罐区已动工,装置用地土地平整完毕,装置于2020年8月建成。至2020年8月,乙烷裂解制乙烯一期(125万吨)投产,2020年后C2(乙烯)产业会成为公司另一个支持产业。

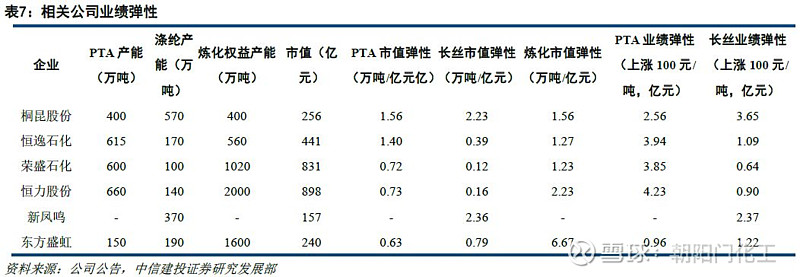

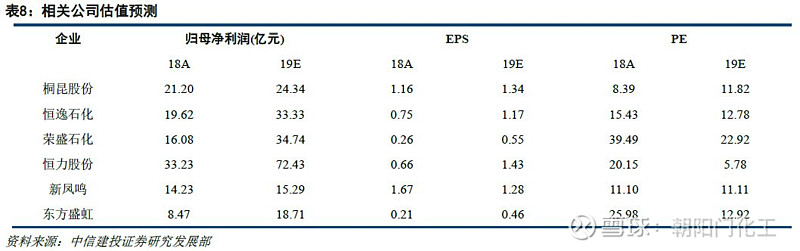

2.桐昆股份

多年专心于涤纶长丝,逆势扩产能,19年产能将达到640万吨,市占率达到17%。30年专一经营涤纶长丝,91年公司的产能是300吨,17年底产能达到460万吨,18年上半年110万吨新增产能已投产,年底总产能达到570万吨,19年预计新增产能90万吨,2020年达到700万吨以上。市场份额也将由目前的14%提升到17%以上,进一步巩固行业龙头地位。

长丝生产成本低,业绩弹性大。公司的成本比行业低200-300元/吨,行业平均赚200元/吨,行业盈利处于微利状态时,公司赚400-500/吨,19年产能达到640万吨,行业景气时合理利润在25-30亿。公司目前具备涤纶长丝产能520万吨,价差扩大100元/吨,利润增加3.4亿。

嘉兴石化二期投产,实现PTA完全自给:公司在17年12月新投产200万吨PTA产能,合计实际产能达到400万吨,公司可以实现PTA的完全自给,将长丝上游PTA利润牢牢锁住,行业景气时PTA合理利润在300元/吨,内部PTA合计在10亿个以上利润,PTA会成为公司18-19年业绩重要贡献点之一。

注入浙江石化,延长产业链布局:公司拥有浙石化20%股权,浙石化在建400万吨PX产能,预计19年初投产,届时公司将打通从“炼化-PX-PTA-涤纶长丝”的全产业链。浙石化一期可研报告一年利润在100亿左右,20%权益对应20亿利润。

3.东方盛虹

长丝资产重组完毕,更名后迎来盛虹集团大化工时代:鉴于公司实施重大资产重组,公司的资产、主营业务及股权结构等均发生变更,为使公司名称与公司主营业务的变化、未来经营发展及战略规划相匹配,东方市场更名为东方盛虹。随着集团长丝业务的注入和盛虹集团管理层入驻上市公司,标志着江苏省国企改革政策的实施取得了重大突破,盛虹集团旗下的国望高科也实现了同A股资本市场的对接,全面迎来盛虹集团大化工时代。

集团聚焦化工业务,“炼化-化纤”产业链布局齐全:虹港石化目前具备聚酯产业链上游PTA年产能150万吨,计划再上250万吨PTA。盛虹炼化原油一次加工能力为1600万吨/年,单线炼油能力居国内首位;芳烃联合装置规模为280万吨/年,PTA所需的PX可完全自给自足,并配套110万吨/年的乙烯裂解等装置。斯尔邦石化目前拥有全球最大单套MTO工厂,烯烃年产量90万吨/年,配套丙烯腈、EVA、SAP等高附加值化工产品,集团在化工新材料产品方面运营经验成熟和技术储备丰富。集团印染业务处于行业龙头地位,产能规模世界领先,为集团稳定的现金流来源。

PTA和炼化注入预期强,具备大市值公司潜质:公司先将长丝业务注入上市公司,承诺在1年内将PTA业务注入上市公司。1600万吨炼油项目在稳步推进,在庞大的资金需求下,炼化业务后续注入上市公司预期强,一旦注入将打开巨大成长空间,净利润有望达到100亿元以上,当前市值仅为200多亿元,3年能看到千亿以上市值。

4.新凤鸣

二季度业绩有望持续超预期,公司当前股价被低估:公司18年新增产能为90万吨,新增销量在40万吨以上,18年预计全年销量增长15%以上。2017年公司营业总收入229.63亿,投入研发费用5.18亿元,研发费用占营收2.26%,远在行业平均水平之上。公司使用最先进自动化生产线,人均年长丝产量362吨。与中盈科技合作,力争2025年底前全面完成集团智能工厂建设,打造行业一流的信息化能力。

坚持稳打稳扎战略,未来成长之路清晰:公司18年新增长丝产能90万吨;19年新增长丝产能100万吨,19年下半年PTA一期220万吨投产(两期一共440万吨);在稳打稳扎做好“PTA-长丝”的基础上,未来公司有望产业链进一步延伸,未来成长之路清晰。销量增量情况:18年新增长丝销量40多万吨;19年预计在100万吨以上,19年三季末250万吨PTA投产;20年长丝产能继续投放,再投250万吨PTA。

涤纶长丝盈利稳定,18-19景气度有望维持:17年涤纶长丝景气度高涨,18年上半年长丝下游需求旺盛,5月终端织机平均开工负荷为81%,涤纶长丝产品价格持续上涨,长丝价差维持高位,盈利稳定。18年巨头产能有序扩张,行业集中度进一步提升。新增产能约250万吨与18年新增需求基本匹配,18-19有望维持高景气度。

国内PX、MEG产能即将投放,产业链利润有望向下游转移:未来2年上游PX产能将加速扩张,19年以后有大PX产能将投产,我国PX必将实现自给,产业链话语权下移;2018年乙二醇投产的产能将近400万吨。如果这些项目不存在延期情况的话,那么到今年年底,国内乙二醇产能将增加五成左右,总产能达到1300万吨。2018-2019年聚酯产业链产能结构日趋合理,供需结构也趋于良性疏导,产业链上下游价格传导更加顺畅,产业利润有望下移。

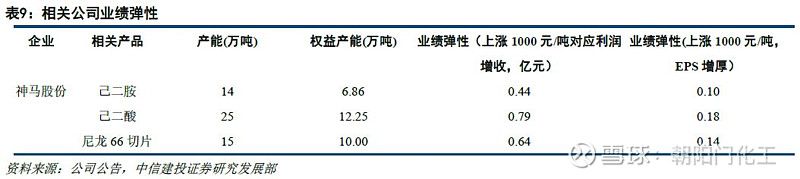

5.神马股份

尼龙66系列产品属寡头垄断行业,具备诞生牛股基因:尼龙66产品在全球的格局和TDI(沧州大化)、MDI(万华化学)和聚碳酸酯(鲁西化工、浙江交科)及其类似,全球市场由4-5家企业垄断,国内企业标的非常稀缺,本次尼龙66涨价的触发因素和TDI、MDI和聚碳酸酯极其类似(海外企业供给收缩),神马股份属于国内尼龙66最受益标的,具备牛股基因。

尼龙66产品从底部以来上涨幅度达60%以上:尼龙66切片从2017年7月的20000元/吨上涨到32500元/吨,涨幅达到60%以上,18年一季度尼龙66切片的市场均价为2.99万元/吨,近3-4月尼龙66切片的价格稳定在3.25元/吨,从当前供需格局,类比TDI、MDI和PC涨价历程看尼龙66切片的涨价可持续性会更强。

新增产能+尼龙资产整体上市助推公司未来增长:2018年年中尼龙66切片产能由15万吨提升到18万吨。尼龙化工另外51%的权益和尼龙科技(主营尼龙6相关产品)注入上市公司预期。

产业链一体化优势显著,终端产品涨价业绩弹性大:公司拥有30万吨的尼龙66盐(权益15万吨),下游配套有15万吨工程塑料切片,工业丝和帘子布合计14万吨,上游配套有14万吨己二胺和25万吨己二酸(权益产能分别为7万吨和12万吨),从外面采购纯苯和己二腈(从英威达采购),产业链一体化优势显著,尼龙66盐位居亚洲第一。公司拥有尼龙66切片的产能为15万吨(权益产能10万吨),价差每扩大1000元/吨,公司利润增加0.96亿元(归母利润0.64亿元),EPS增厚0.14元。

6.恒力股份

民用长丝龙头企业,高端产品市场领先:2017年聚酯产量235万吨(123万吨民用丝+14万吨工业长丝+83万吨聚酯切片+16万吨聚酯薄膜),产品集中于细旦、高端、高品质领域。公司非常注重研发,2017年公司研发费用投入6个亿,产品定位高端,其中民用丝高附加值FDY和DTY占比高分别达到79%和21%,毛利率显著高于同行。

18-19年强烈看好PTA,第四套PTA投产后公司成为PTA全球霸主:17年恒力投资(660万吨PTA业务)实现利润12.6亿元,扭转15-16年累计亏损15亿元,18-19年基本无PTA新增产能,而下游涤纶长丝18-19年扩张增速在6%以上,未来PTA价差有望持续扩大,18-19年强烈看好PTA行业业绩反转。公司当前具备PTA产能660万吨,实际产量可以做到700万吨以上,PTA价差每扩大100元/吨,利润增加4.5亿。近期公司公告再投250万吨,投资成本不到1200元/吨,规模化优势尤为突出,届时公司PTA生产能到达到近1000万吨,有望成为全球PTA霸主。

坚定不移地走炼化一体化发展战略:稳步推进“2000万吨炼化一体化项目”和年产150万吨乙烯项目,尽快实现“原油—芳烃—PTA—聚酯—民用丝及工业丝”的全产业链一体化运作模式,提高公司产业协作能力、持续盈利空间与经营抗风险能力。“2000万吨炼化一体化项目”项目建设进度很快,符合今年10月投产预期,项目投产后预计可实现收入916亿收入,净利润122亿元(参考可研报告);炼化投产以后,150万吨乙烯项目预计在2019年底投产。

7.荣盛石化

荣盛石化是国内化纤行业领军企业,“炼化-芳烃-PTA-聚酯-纺丝-加弹”产业链上游布局。现已拥有PTA总1360万吨(权益产能600万吨)、对二甲苯160万吨、聚酯110万吨、涤纶长丝100万吨(FDY55万吨、DTY45万吨)的生产能力。浙江石化项目股权已正式交割纳入上市公司体内,该项目正在全力建设中,项目完成后公司将成为自下而上打通“炼化-芳烃-PTA-聚酯-纺丝-加弹”全产业链的化工企业。

18年强烈看好PTA产品,涤纶长丝和PX有望维持17年盈利:1)18-19年基本无PTA新增产能,而下游涤纶长丝18-19年扩张增速在6%以上,未来PTA价差有望持续扩大,18-19年强烈看好PTA行业业绩反转。公司具备PTA产能权益产能600万吨,PTA价差每扩大100元/吨,利润增加3.9亿,18年PTA产品盈利相对17年将大幅度提升。PX在18年基本没有新增产能,预计18年PX有望维持17年以上盈利水平。涤纶长丝供需基本平衡,预计继续维持17年利润为主。

浙江石化项目投产后,公司业绩迎来持续快速增长:浙石化4000万吨/年炼化一体化舟山项目一期建设2000万吨炼油、520万吨芳烃及140万吨乙烯等项目,预计于2019年初建成投产,公司不仅打通了“涤纶长丝-PTA-PX”全产业链,而且具备具备了丰富的原材料可以往乙烯、丙烯等系列产品进行横向拓展,将给公司带来丰厚的利润。二期计划在2020年投产,未来公司将不断成长,业绩也将持续快速增长。

8.恒逸石化

18年强烈看好PTA产品,长丝有望维持17年盈利:1)18-19年基本无PTA新增产能,而下游涤纶长丝18-19年扩张增速在6%以上,未来PTA价差有望持续扩大,18-19年强烈看好PTA行业业绩反转。2)长丝虽然部分企业重回扩张,但基本是一些主流大厂,大厂市场份额继续扩大,未来1-2年长丝行业集中度会大幅度提升(2016年长丝CR3为27%,预计19年CR3将达到近50%),需求方面,预计18年长丝需求增速在6-7%,18年长丝仍将维持17年景气。公司具备PTA产能权益产能612万吨,PTA价差每扩大100元/吨,利润增加4个亿。

并购为主+新建为辅模式,快速扩张聚酯纤维,未来2年聚酯产能达到1000万吨以上:长丝现有权益约300万吨,原有170万吨+收购145万吨,定增配套新建项目75万吨年底投产,年底长丝产能达到近400万吨,叠加现有短纤产能(100万吨)、参股瓶片(权益产能60万吨)、红剑项目(75万吨上市公司托管)、海宁项目(100-200万吨),预测2年内聚酯产能可以达到800万吨,加上洽谈项目,公司目标将聚酯做到1000万吨规模,长丝市占率做到20%以上,抢占石化产品终端消费市场。

积极往上游炼化进军,炼厂主要是为公司的下游提供核心原材料PX和苯,完善整个化纤(涤纶长丝+锦纶)产业链一体化,文莱项目一期(800万吨炼油,PX150万吨、苯50万吨及汽柴煤油品将近600万吨)预计18年年底建成,2019年Q1调试,2019年Q2完全达产,届时将大幅增厚公司业绩,一期投产后二期1400万吨炼油产能也将快速启动,最终实现“炼油→PX、苯、乙烯→PTA、乙二醇、己内酰胺→涤纶、锦纶”大化纤产业链完美闭环。

9.海利得

车用涤纶工业长丝市场前景广阔,公司后续产能持续释放:全球及中国汽车新增产量及保有量的增加,推动车用涤纶工业长丝市场需求的快速增长。安全气囊丝与锦纶66和涤纶的替换以及新增车产量采用的材料相关。安全带丝主要与新增汽车产量相关。高模低收缩丝不仅与汽车新增产量相关,更与汽车保有量密切相关。2018年4万吨车用丝能持续释放,4万吨高模低收缩丝项目前2万吨产能满产。

帘子布获高端品牌轮胎认证,市场份额进一步扩大:通过几年的认证和培育,帘子布产品的国际品牌客户(米其林,普利司通等)订单量有了突破性的增长,客户结构持续优化。轮胎帘子布到2020年市场需求预计达到82万吨。现公司已建3万吨帘子布产能,另有1.5万吨(18年下半年)和1.5万吨(19年下半年)投产,合计6万吨,帘子布产品的盈利能力将进一步提升。

石塑地板业绩增长,未来有望更上一个台阶:未来公司塑胶产品向具有较高发展潜力的石塑地板产品转移。2017年销售收入为1.47亿,同比增长37.98%以上。公司重视产品的持续研发,通过消化吸收、自主研发,掌握了较为完善的石塑地板产品设计技术和生产工艺技术。公司现有产能500万平米,2017年又规划新增1200万平米的产能,未来有望成为公司的重要增长点和利润来源。

投资建议

国内一批化纤产业相关民营企业(主业为PTA和涤纶长丝)正处于大炼化投产前夕,不仅可以垂直一体化打通“炼化-化纤”全产业链,还可以横向往C2和C3产业链不断发展,相关公司盈利有望迎来数倍以上的提升。持续看好民营炼化四小龙:恒力股份、桐昆股份、恒逸石化和荣盛石化。同时,坚持稳扎稳打战略,专注涤纶长丝市场,潜心科研技术,“炼化-化纤”产业链被遗忘的凤凰—新凤鸣业绩和估值也相当具有吸引力。长丝资产重组完毕、“炼化-化纤-化工”三化一体产业链布局齐全的东方盛虹也极具潜力。

当前尼龙66产品价格高位震荡,行业属寡头垄断,强烈推荐估值处于低位,原料供给有保障的神马股份。涤纶行业景气周期向上,推荐涤纶工业丝产能逐步释放的海利得。

原油价格维持高位,利好气头化工产品,C3产业链推荐卫星石化。

风险分析

油价上行或下行超预期,宏观经济波动。

证券研究报告名称:《“炼化-化纤”产业链周报:PTA持续坚挺,涤纶长丝产销回升(第49期)》

对外发布时间:2019年5月13日

报告发布机构:中信建投证券股份有限公司

本报告分析师:邓胜/郑勇

执业证书编号: S1440518030004/S1440518100005

中信建投化工团队:

郑勇:北京大学地质专业硕士、经济学双学位,基础化工行业研究员,2年石油行业工作经验,2年基础化工研究经验。2017年新财富基础化工入围团队成员、2017年首届中国证券分析师金翼奖第一名团队成员、万得金牌分析师第二名团队成员。

于洋:香港大学工学硕士,4年化工行业工作经验,16年开始从事卖方研究工作,2017年新财富环保行业入围团队成员。

邓胜:华东理工大学材料学博士,在《德国应用化学》等国际期刊发表论文10余篇,CFA三级,基础化工行业研究员,3年化工行业研究经验,曾任职于浙商证券研究所,18年1月加入中信建投化工团队。

黄帅:北京科技大学工学学士,北京工商大学资产评估硕士,曾就职于中铁资源集团,2016、2017年新财富煤炭行业最佳分析师第二名团队,2018年加入化工研究团队。

研究助理 胡世超: 北京大学化学博士,曾获国家奖学金、校长奖学金等,在《Chemical Science》等一区期刊发表多篇论文;2018年7月加入中信建投化工组。

免责说明:

本公众订阅号(微信号:朝阳门化工)为郑勇化工研究团队(现供职于中信建投证券研究发展部)设立的,关于化工行业证券研究的公众订阅号;团队负责人郑勇具备证券投资咨询(分析师)执业资格,资格证书编号为:S1440518100005。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。