出自:FC财经(FreeCash-Finance)

作者:Simon Wang

前期有朋友私下问到了“$涪陵榨菜(SZ002507)$ ”这支股票,他看上了这支股票,觉得股价很低,而这家公司近两年的内部经营发展与其对应的股价变动也是一个比较典型的案例,也值得探讨。

几年前“涪陵榨菜”这支股票因其当时不错的经营业绩与之后的股价表现,就成为市场中很多投资者的关注对象。在2018年之后的2年多时间里,“涪陵榨菜”业绩确实迎来阶段高成长,2019年下半年短期下跌之后随即创造了难得机会,股价之后在业绩推动下实现翻倍。但从2021年中之后,尤其是近两年涪陵榨菜股价遭遇挫折,背后的逻辑是什么,我们应当如何看待“涪陵榨菜”当下的投资,是本文探讨的重点。

这次主要是从“公司财务”、“企业融资”与“投资者关系”的三个角度并结合性地解读。

首先,不论是公司股价趋势性地上涨与下跌,公司财务业绩表现永远都是影响的主要因素,没有之一。公司出现趋势性地大幅下跌一定少不了业绩疲软。2023年开始,公司的营收与净利润都有明显的疲软,前期的高成长状态不再保持。那可能会有朋友提到,2019年公司业绩不也是出现阶段疲软,但股价阶段回调之后,公司业绩回复,股价不久又迎来了高成长吗?虽然2023年与2019年在“营业收入”、“净利润”这些利润表数据有相似之处,但是2019年的“经营活动现金流”这一项依旧保持不错的表现,这一点我们可以进行财务数据的对比。从2023半年度报告财务数据来看,公司的利润已经基本是没有现金流支撑的纯账面利润。当期确认的4.7亿净利润,但只收回了1400万的现金,而下半年虽然随有所好转,但是最终从2023年度报告财务数据来看,“净利润”对应“经营活动现金流”依旧有大约4亿的缺口。可以说公司盈利质量的下滑,才是2023年业绩数据疲软的根本。【相关数据详见下图】

当然,这样的业绩表现就是完全导致涪陵榨菜股价自2021年中开始腰斩并近期接连创出新低的原因吗?这需要探讨上文中提及的三个角度除去“公司财务”之后的另外两个角度——“企业融资”和“投资者关系”,这是这一次涪陵榨菜案例的重点。

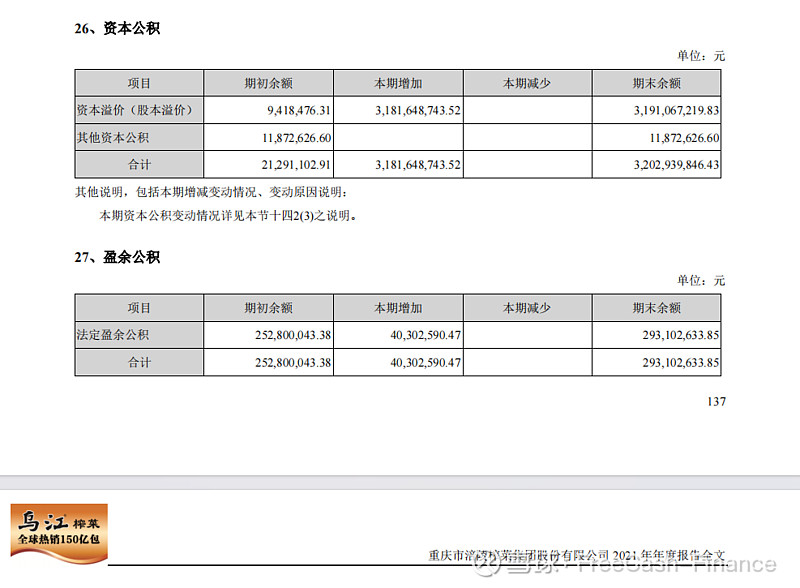

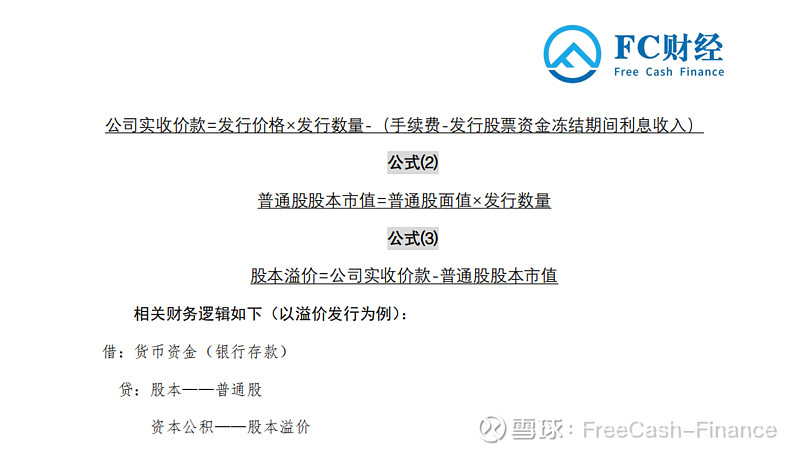

在分析“涪陵榨菜”近两三年业绩变化的时候,不仅仅是“营业收入”与“净利润”以及这些数据成长性的变化,还有一个数据发生了重大变化,这个数据就是我们对公司进行财务价值分析的核心指标——“净资产收益率(简称:ROE)”。我们会发现,从2021年开始“涪陵榨菜”的“净资产收益率”几近腰斩,而且在2023年业绩疲软的背景下,这一指标依旧疲软。因为“净资产收益率=净利润÷净资产”,“净利润”表现不佳,“净资产收益率”也很难好转。可是,2021年涪陵榨菜的净利润并未腰斩,公司的“净资产收益率”怎么会一年内突然腰斩呢?(“净资产收益率”越高代表公司价值相对越高,是股价成长支撑的有力保障)既然“净利润”没有变化,那就是“净资产”发生了变化。净资产=股权=股权人权益=股东权益=所有者权益,那么我就看一下2021年涪陵榨菜的“所有者权益”发生了什么变化?果真,“所有者权益”在2021年二季度几乎翻了一倍。其中,增加最多的是“资本公积”,从2000多万,剧增至32亿多。这是怎么做到的呢?从2021年年报来看,增加的明细科目是“资本公积——股本溢价”。所以,对应到这个会计明细科目,答案就出来了。那就是公司发行了新股进行融资,而且是溢价发行,这个“企业融资活动”的会计逻辑在之前FC的课件中也有专门讲到。【相关数据详见下图】

可以说2021二季度“涪陵榨菜”溢价发行融资的结果,一下让公司多溢价融资了32亿,直接让自己的所有者权益翻了一倍。当然资本市场毕竟是一个市场,市场就有供求关系。“涪陵榨菜”当时能够如此大幅度溢价发行实现大笔融资,一定是受到了当时市场机构投资者的青睐与期待。但在此之后又发生了什么就是我要重点探讨的第三个角度——“投资者关系”。

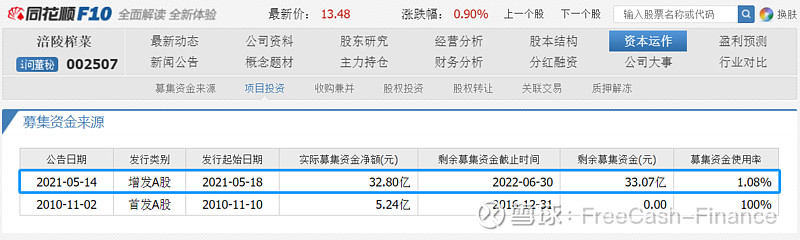

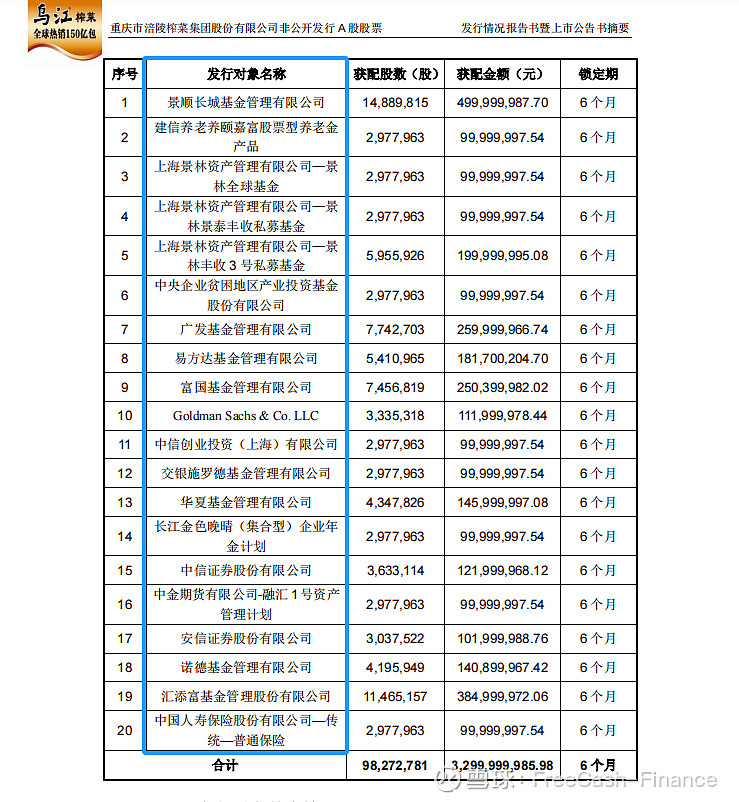

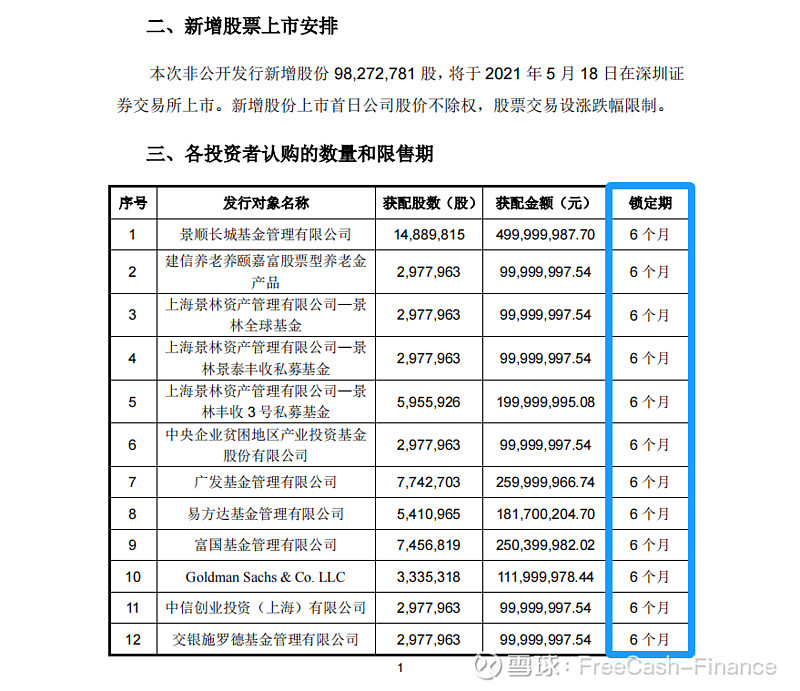

究竟2021年上半年公司溢价发行新股进行大笔融资之后发生了什么?首先,前文提到资本市场毕竟是一个供需关系市场,公司能够实现高溢价发行新股进行融资,必然是有市场对这一溢价股本的需求。可以先通过公告看一下哪些投资者参与这次的新股发行。可以说,基本上是大型的机构投资者,包括知名“公募基金”、“私募基金”、“证券资管”、“保险资管”等等【详见下图,摘自《重庆市涪陵榨菜集团股份有限公司非公开发行 A 股股票发行情况报告书暨上市公告书摘要(2021.05.14)》】。前文也提到“涪陵榨菜”成功溢价发行新股的背后,一定是受到了这些机构投资者的青睐与期待,不然这些机构投资者为什么愿意参与,大家都是“唯利是图”的,机构投资者当然是希望涪陵榨菜能够利用好这笔32亿大额的股权融资。

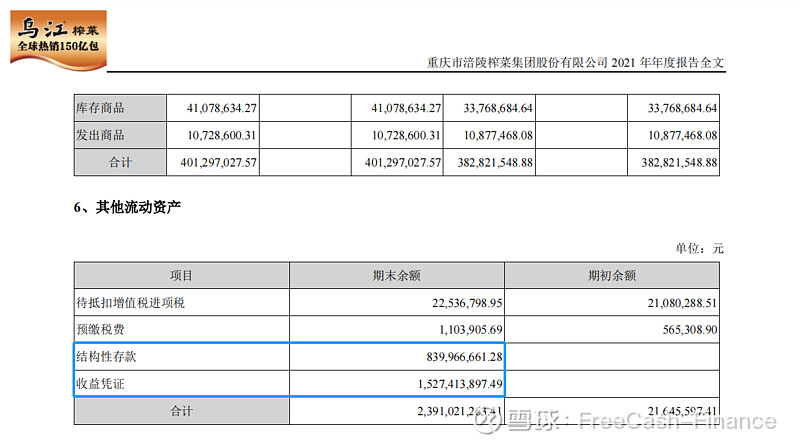

那么究竟“涪陵榨菜”有没有投入到利于公司主体业务发展战略的呢?这一点我们通过对比2021年报和2020年报的相关数据对比就能得到答案。公司在2021年05月实现32亿大额股权融资之后,公司的流动资产总额随即对应增长,可以说公司并没有做出例如“固定资产投资(例如‘设备更新’、‘产能扩大’)”、“长期股权战略投资(例如‘同行并购’ 等)” 等一系列非流动资产上。根据财报数据来看,“涪陵榨菜”把32亿的2/3投入到了“其他流动资产”科目,1/3投入到“货币资金”科目(也就是增加自己的账面现金)【详见下图】。那么这“其他流动资产”具体是什么呢?主要是两部分:一是“结构性存款”,二是 “收益凭证”,简单来说,就是投入到“银行”和“证券”理财了,而且这样的操作一支延续至今【详见下图】。

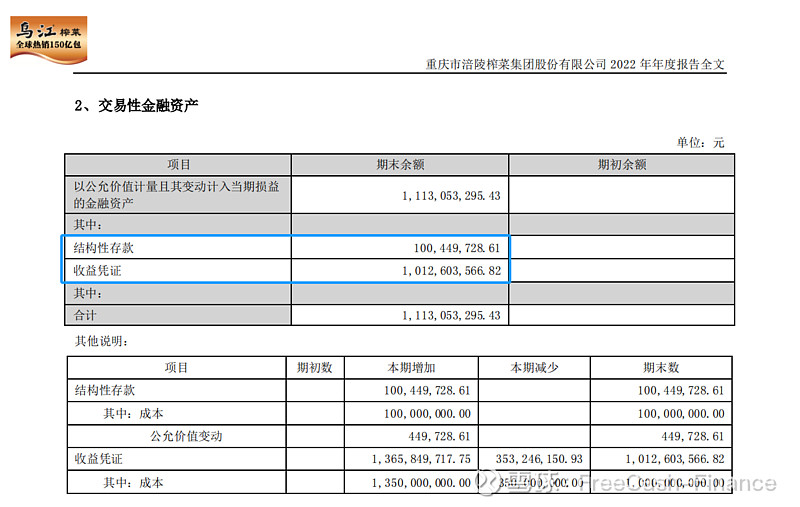

从2022年报开始,涪陵榨菜把原本“其他流动资产”中的部分金融投资资产做账了“交易性金融资产”科目,也就是把两年半前大笔股权融资的32亿一直用来做跟自己企业业务几乎毫无关系的金融理财套利去了【详见下图】。换位思考一下,当看到公司如此利用那笔32亿融资,如果你是当初其中参与并投资“涪陵榨菜”溢价发行新股投资的“机构投资者”,你会怎么想?更何况在今两年半间(2021年5月至2023年12月),“涪陵榨菜”不仅没有好好用心利用自己2021年融资的32亿,自己原本的榨菜业务还出现业绩疲软。所以,当初参与这些机构投资者难免对“涪陵榨菜”的公司经营决策高管产生分歧与疏远,机构投资者开始接连套现撤资,股价自然面临接连下跌不止的压力,更何况这两年间不乏有涪陵榨菜公司高管自己高位套现的事情发生。

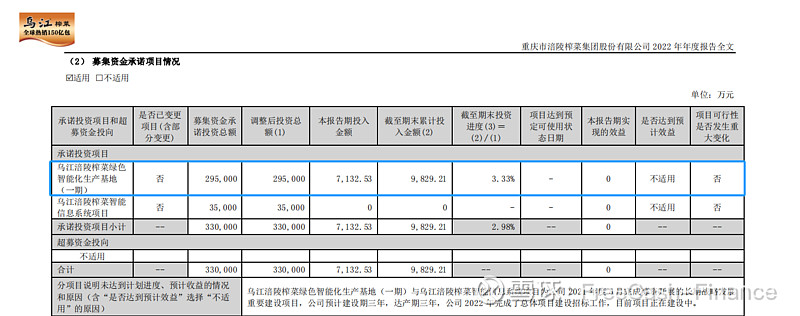

由此,公司与投资者的关系自然出现了问题,这就是我探讨的第三点——“投资者关系”。2023年08月期间公司股价迅速下跌15个点,大概率2023年08月28日公司是顶不住压力终于发了一个公告,希望给机构投资者一个交代,08月28日当天,“涪陵榨菜”股价大跌,正是创出新低的这一天,公司时隔两年多终于通过披露《2022 年年度报告》告诉大家,公司要拿那将近30亿的大额融资干正事了——建设“绿色智能化生产基地”【详见期间走势与报告下图】。可是今年03月底披露的最新的2023年度报告财务数据来看,公司还并没有按照自己说的那样进行操作。很简单,公司财报中的固定资产科目还没有明显变化,如果投资到智能化生产基地,固定资产科目一定会有明显变化【详见数据详见下图】。所以机构投资者自然还无法恢复对涪陵榨菜高管的态度,在本质未变,以及业绩暂未告别疲软的背景下,股价走势自然难有好转。总结来说,涪陵榨菜这一次的案例还是很有代表性的。虽然,公司股价进三年的下跌也有与其他绩优蓝筹股之前一样阶段高估与市场近两年资金面疲软的市场整体影响,但是,“涪陵榨菜”自身的问题更是导致公司这次股价受挫被资本市场接连抛弃的根本原因,也是值得公司高管以及我们普通投资者需要思考的。

最后,有朋友问:究竟上市公司增发新股融资是“利好”还是“利空”,机构为什么会参与?这次就借解读“涪陵榨菜”的案例,围绕机构选择参与上市公司增发新股融资以及参与之后筹码的逻辑进行进一步解读。首先,有一点是非常清楚的,那就是“无利不起早”,投资机构也是如此。投资机构愿意参与上市公司增发新股融资自然是看到了从中的收益,而且这个收益是更加相对容易获得的,尤其是相比于直接在二级市场进行股票投资,那么这个相对容易获得的收益究竟是什么呢?那就是在资本市场进行融资时,供求双方不平等关系下的差价。

上市公司融资首先是在一个融资市场下进行,企业作为融资方就是需求方,而提供资金的机构就是供给方,这无论是在“资本市场(主要就是股票投资市场)”,还是“货币市场(主要是传统的银行信贷市场)”,都是如此。而“货币市场”融资,“利息”是融资活动中的最主要的成本,对于能够上市的公司来说往往不是首要的选择,因为它们可以通过在资本市场进行大规模融资,同时不存在利息这个成本概念,“增发新股”就是最典型的操作。在这么便宜的融资市场进行融资,自然上市公司作为资金需求方更加有求于投资机构这样的资金供给方,所以这就形成了我这里提到的“不公平关系与差价”,也就是上市公司为了实现融资必须主动让利给投资机构,那这个让利是如何实现呢?那就是以低于股票市场价格增发新股,从而吸引投资机构认购从而实现融资。

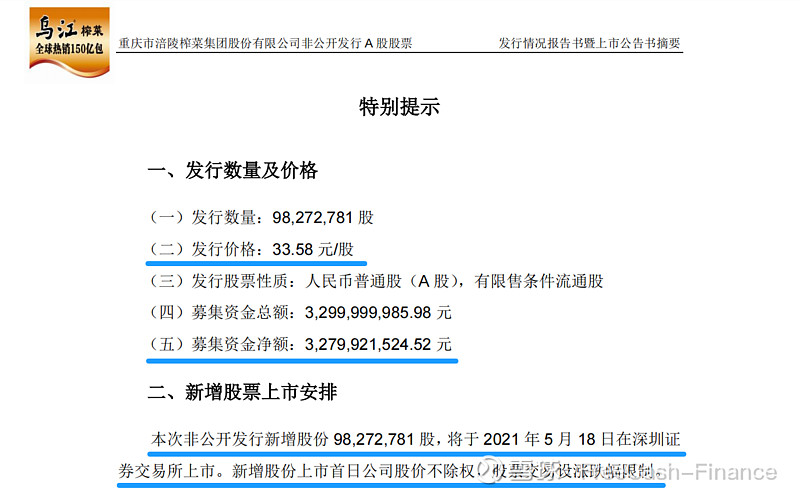

以本次“涪陵榨菜”为例,公司在2021年05月18日增发的新股价格是 33.58元/股。而当天公司的股票价格要明显高于这个价格——2021年05月18日当天开盘价是40.32元/股。这等于说一下子就送了投资机构近乎20%的投资收益。那是不是投资机构可以立刻退出变现实现收益呢?这不就一下子可以套利了嘛。如果真的是这样,那就对原本之前投资在“涪陵榨菜”这支股票的投资者太不公平了,所以证券相关法规是对其有一个限制,那就是“”6个月锁定期”。也就是说,在这6个月里认购增发新股的投资机构是不能进行交易的,必须持有。

这个时候一个有趣的市场博弈就出现了,博弈的双方分别如下:一是,“参与新股增发认购的机构投资者”,也就是被锁定6个月的机构投资者(增发新股不可能有散户认购,这里全部都是“机构投资者”),这里我们简单称之为“A方”;二是,原本之前就持有“涪陵榨菜”股票的投资者(这其中一部分是“散户”,另一部分是“机构投资者”),这里我们简单称之为“B方”【部分“A方”详见下图,摘自《重庆市涪陵榨菜集团股份有限公司非公开发行 A 股股票发行情况报告书暨上市公告书摘要(2021.05.14)》】。

“B方”中的专业群体(主要为“机构投资者”)首先会发现“A方”的持有成本明显低于目前的持股价格,从而“A方”在6个月锁定期之后多多少少都有可能套现获利,对股价形成压力,至少是中短期的。所以“B方”中的专业群体大概率会在“A方”锁定期6个月结束前选择退出,从而卖出“涪陵榨菜”。所以,在2021年05月18日不久后,“涪陵榨菜”股价开始下跌。但是,“A方”也不是傻子,它们也不会眼睁睁看着自己获得的20% 的套利机会就白白在锁定期内流失,甚至是在涪陵榨菜的股价在锁定期内还出现跌破发行价的情况,如果是这样,自己不仅仅无法实现大额套利,相反还要亏本,所以,后者也在这个6个月锁定期,通过二级市场增持“涪陵榨菜”股票,实现股价上涨。

这就出现了一个有趣的走势【期间走势详见上图】:从05月19日(增发新股第二天)到12月27日,“涪陵榨菜”股价形成“V型”走势,而两个时间之间差不多就是“6个月锁定期”时长,而在这个V型走势之后,“A方”在锁定期结束后就可以逐步套现离场。至于锁定期之后的事情,我在本文前面的内容讲解“涪陵榨菜”时已经解读了逻辑、过程与结果。而在这次“涪陵榨菜”增发新股融资后的“锁定期内”以及“锁定期后”两个时段内,只有绝大多数的普通散户与相对较少数的不够专业的机构投资者蒙在鼓里,成为了之后涪陵榨菜股价一路走低的买单者和套牢者。

以上就是本次的解读分享。总结一下,上市公司增发新股本身是没有任何“利空”与“利好”的绝对定性,最重要的是弄懂这一资本市场操作与事件的逻辑本身,从中把握机会规避风险,感谢阅读!