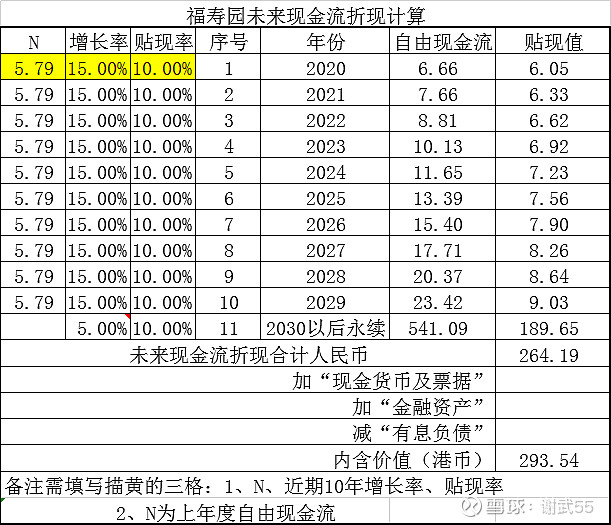

$福寿园(01448)$ 自由现金流折现有人感兴趣不? 只能大概的估算、估算,采用自由现金折现考虑了两点:1、利润;2、增长率。

没有深入研究企业的同志,不要轻易套用,成长确定性比较比较高的茅台、福寿园可以试试,一个企业长期保持两位数的增长是比较难的,另外一个自由现金流并不是净利润,福寿园固定资产的支持主要是买的可以增值的墓地,所以采用净利润视同自由现金流。

| 发布于: | 雪球 | 转发:1 | 回复:10 | 喜欢:5 |

$福寿园(01448)$ 自由现金流折现有人感兴趣不? 只能大概的估算、估算,采用自由现金折现考虑了两点:1、利润;2、增长率。

没有深入研究企业的同志,不要轻易套用,成长确定性比较比较高的茅台、福寿园可以试试,一个企业长期保持两位数的增长是比较难的,另外一个自由现金流并不是净利润,福寿园固定资产的支持主要是买的可以增值的墓地,所以采用净利润视同自由现金流。

这里面假设有一个问题,福寿园自由现金流应该是经营性净现金流减去并购支出,所以自由现金流在这几年并不多,基本上净利润30%的比例可以算作自由现金流。

如果不并购,净利润都可以算自由现金流,然后增长速度可能达不到15%,这一块增速就要做假设调整了。

福寿园为了维持15%的增长,这些年需要不断并购,自由现金流并不是你假设的那样吧?

我也研究福寿园,探讨一下。

我不知道呢!3年5年看还可以吧

15%增速,30倍PE,总是感觉不便宜,楼主觉得呢?

折现率用10%,有点高吧

还要再加上当前的净资产40亿。贴现率5%就可以吧?