抄底站队先说道理,5招给大家说清楚

1:手握核心原料技术开发独家成分

华熙自研自产活性物驱动产品开发,具有成本优势和独家技术壁垒,玻尿酸龙头地位全球领先,参与国际行业标准制定,硬实力到位,有的企业短期还能忽悠忽悠人,但是时间久了就得拼实力。我喜欢看古装岳不群即使占了便宜到后来他也干不过令狐冲

2:研发,研发实力在同行业中一马当先

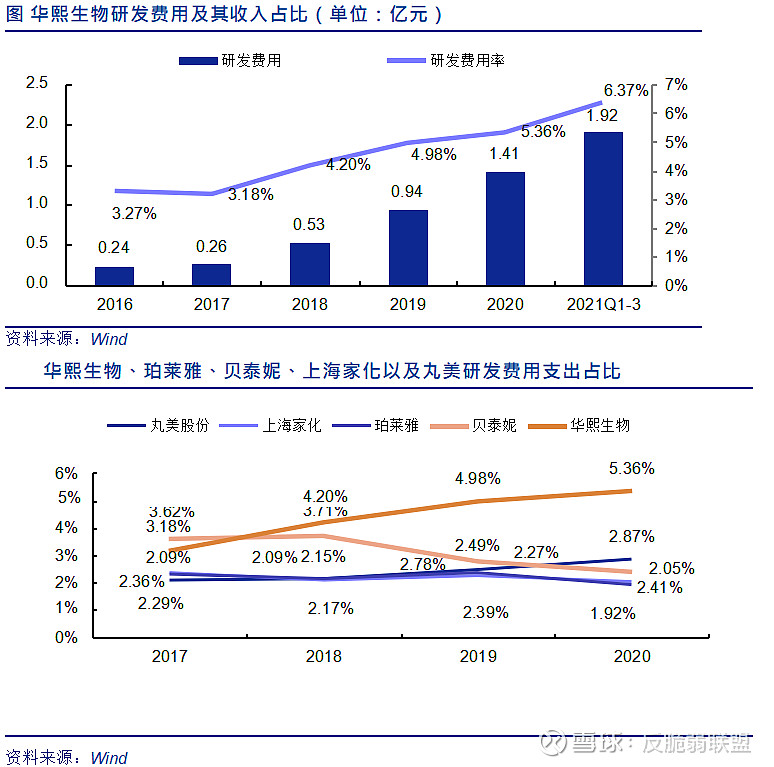

早期公司依靠卓越的微生物发酵法生产质量较高的透明质酸,成为欧莱雅等化妆品大厂的原料供应商。如今,公司依然坚持以研发为基础,进一步巩固行业地位。2021 前三季度,公司研发费用 1.92 亿,同比增长 101.18%,占营业收入比重 6.38%,在同业中处于领先位臵。2020 年上半年,公司内部研发人员达 467 人,较去年年底增加 90 人。公司在研项目 160 项/+ 37 项,其中功能性护肤品研发 21 项。大家都想买茅台,别TN的做梦了。因为随着我们的认知提升这样的机会为0,不是几乎为零,就是零(垄断 成瘾 定价权 企业模式好 壁垒)有这样的生意记得提醒我。

我预计未来80%的超额收益来自于创新。相当武林第一再不辟邪剑谱再不你的闭关先练绝技。

3:品牌定位居高临下

华熙旗下品牌选择高举高打,品牌调性较高,未来向下拓展更易。欧莱雅初期品牌定位亦是如此。

很简单的例子玛莎拉蒂20万的材质和大众20万的材质你选什么??

4:对标欧莱雅(17000亿市值)

“教父级”的创新能力:华熙洞察消费者对于化妆品新鲜卫生的诉求,创新性推出“次抛原液”新品类,以规避传统精华多次开瓶易氧化污染,引来友商争相模仿,这与欧莱雅产品常引得同行效仿相似。对标欧莱雅,华熙生物正处于 70 年代欧莱雅的发展阶段。1)品牌矩阵已形成,相比单品牌低天花板更有优势。品牌建设高举高打,未来向低渗透较易;2)华熙在全球首次实现酶切法大规模生产小分子玻尿酸,推出独家“次抛精华”,与欧莱雅早期凭独有技术在洗发剂市场一骑绝尘相似。对标欧莱雅在 80、90 年代的发展,未来十年将是华熙发展的黄金十年,目前已有润百颜年销售额破 10 亿,未来旗下更多品牌有望进入“十亿俱乐部”。我们认为华熙未来将从自建和收购两方面持续扩展品牌矩阵,并向海外市

5:利空不可持续

毛利率下降,费用率提升,净利率下降。前三季度毛利率为77.79%,同比下降3.09pct,主要原因为天津原料工厂折旧以及东营佛思特工厂亏损所致。期间费用率为59.54%,同比上升7.94pct,公司加大化妆品业务市场开拓、线上业务推广,以及母婴、洗护、水肌泉食品等新业务培育,等使得公司整体销售费用率上升5.95pct至46.38%;股权激励费用摊销导致管理费用率上升0.76pct至6.69%;研发费率上升0.4pct至6.38%;财务费率同比提升0.83pct至0.09%。综合以上因素,公司前三季度净利率下降了8.99pct至18.39%。韦小宝还有失恋的时候最喜欢落难的公主,大家这群懒蛤蟆才有机会。

最后的担忧

PE=97.6真心不便宜,也知道好货不便宜,便宜没好货。但是历史经验告诉我超过50PE 都是耍流氓。谁让人家赛道好,(不要玩医美连锁,重资产,低壁垒,爆雷就是大的,你反驳我我最多闭嘴,当然有高手欢迎指导,毕竟郭盟主就是要聚集各行各业的散户,发挥你行业的优势,实事求是,聚少成多,发挥大力量)预计公司 2021 年-2023 年的收入增速分别为 70.6%、45.1%、43.1%,净利润增速分别为 22.5%、43.4%、43.8%,相对应90倍PE。1000亿估值很合理,看35%利润问题不大,兑现时间快着半年,慢着看一年,个人不会一下全买,就怕发生极端系统风险给更好机会。

感兴趣大家起个武侠名字,欲练此功,必先炉火纯青,请教我令狐冲............

#华熙生物# #欧莱雅# #上海家化#