老规矩,问大家一个问题,买一只好股票需要注意那几点?

1:公司历史及现状和市场前景

2:当下股价贵不贵

3:管理团队如何

4:挑战和风险

5:有什么机遇

6:如何操作降低风险,最大化盈利空间。

旭日有话说:这是我的6点原则。买股票首先买好公司,看看他的历史看看业绩看看产品,稳了以后计算一下当下价格贵不贵,买到便宜的好东西是每个老百姓的追求,最起码不买虚高价格。提防着风险,看看行业的机遇有没有,风来了在风口猪也会飞。

1:公司历史及现状和市场前景

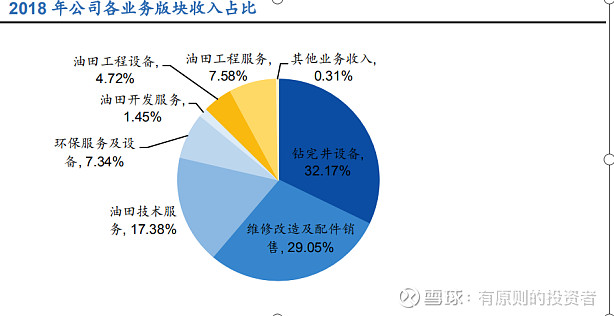

(1):主要产品及服务为钻完井设备、零配件销售、油田技术服务。公司业务包括油气 田装备、油气田服务、代理配件、油气田工程、环境治理等。2018 年钻完井设备收 入为 14.79 亿元,占总收入比重 32 %,位居第一;维修改造及配件销售业务收入占 比 29%,位居第二;油田技术服务业务收入占比 17%利 6-7 亿元,增长189%,是驱动总体业绩反弹的主要因素。

(2):市场认可度高:在竞争激烈的北美市场上脱颖而出,赢得了北美主流客户的认可。根据 Spears & Associates 统计,美国存量压裂设备 2,400 万 HHP 以上,1/3 压裂设备寿命 达到 10 年,压裂设备更新需求估计年均 200 万 HHP 以上,且主流压裂服 务公司 SLB、HAL、BHI 和 FTSI 的设备服务能力估计占美国存量设备的 1/2 左右,此次涡轮压裂突破美国市场,表明杰瑞至少有望持续受益于美国 压裂设备年均超过 200 万 HHP 更新需求。

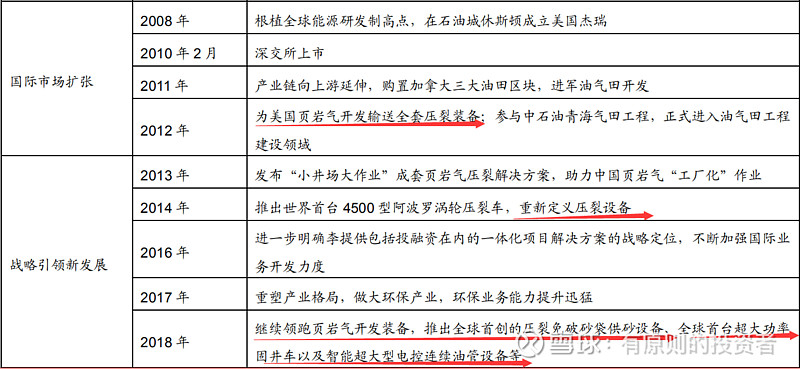

(3):国内市场优势明显:公司 2014 年首次在北京 国际石油展上发布世界首台 4,500 水马力涡轮压裂车,2015 年 2 月-7 月顺 利在大港油田完成两口油井的压裂增产服务,也在四川珙县的页岩气压 裂施工作业中参与施工作业。

2:当下价格贵不贵

1:公司油田专用设备包括钻完井设备和油气工程设备。2018 年,公司油田 专用设备合计收入达 16.96 亿元,同比增长 66.93%;毛利率为 41.91%, 同比增长 7.38pct。

2:公司钻完井设备包括压裂设备、固井设备和连续油管设备。2018 年, 公司钻完井设备收入达 14.79 亿元,同比增长 136.80%;毛利率为 43.70%,同比增长 7.87pct。

3:公司油田工程设备包括天然气压缩和加注等设备。2018 年,公司油田工 程设备收入达 2.17 亿元,同比下降 44.57%;毛利率为 29.70%,同比 下降 2.75pct;主要是因为油田工程设备销售产品结构发生变化,低价值量加注设备销售增加,高价值量压缩设备销售减少公司维修改造及配件收入从 2006 年的 1.63 亿元连续正增长至 2018 年 的 13.36 元,年复合增速为 19.16%;毛利率从 2006 年的 22.84%增 长至 2018 年的 31.10%

4:公司油田工程技术服务包括油田技术服务、油田工程服务和环保工程建设服务。2018 年,公司油田工程技术服务合计收入达 12.03 亿元,同比 增长 21.70%;毛利率为 17.54%,同比增长 3.74pct。从中石油和中石 化政策看,2018 年下半年开始允许上市民营油服公司在西南地区做总包, 之前只能做层层分包,利润率不高,2018 年公司中标了总包的第一口井, 2019 年上半年,也获得了一些总包订单,所以 2018 年以来油田工程技术服务的收入和盈利能力都有了明显的增长。

5:年报,费用分析

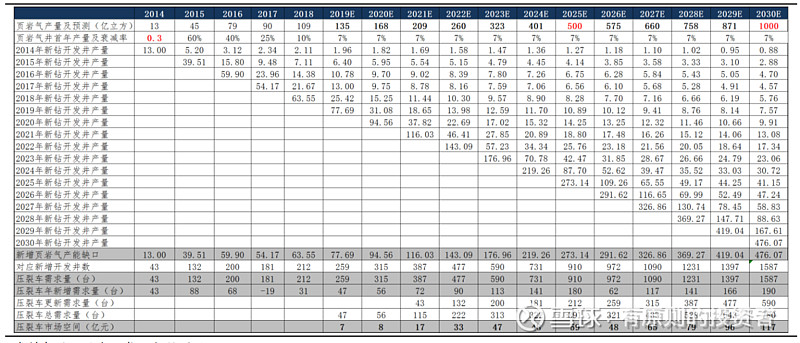

6;全球市场需求情况:页岩气开采不同于传统常规油气,由于开采难度大,技术要求高,对压裂车需求 往往数倍于常规油气。在页岩气开发的驱动下,由此带来的新增压裂车需求数量 可观。根据《中国天然气开发技术进展及展望》,中石油区块一套压裂车组每天 正常压裂 2-3 段(我们假设 2.5 段);一般一口井需要压裂 18 段;考虑到检修等 问题,单口井需要 10 天完成压裂,再考虑设备转运、调试,假设单井平均压裂 周期为 18 天;每套压裂机组按 5 万水马力,对应 2500 型压裂车 20 台;以此推 算,每套压裂机组每年平均压裂 20 口井,即每台压裂车年均对应压裂一口井。国际环境原油供给方面,影响油价的主要为 OPEC+及美国的油气产量。自 OPEC 国家于 2016 年 11 月 30 日达成减产协议以来,整体减产执行率和对油价的提振效果逐渐显现。2019 年 7 月 1 日决定延长减产协议 9 个月至 2020 年的 3 月 31 日,全球油价有望进一步得到支撑。

我国压裂车市场预测模型如下图

旭日有话说:相对于行业前景以及公司之前业绩低迷短线的爆发,当下市盈率和股价明显趋于合理,同时在大盘利好带动下有所小级别高估,当下合理操作市盈率在22到25,操作价格在31到38之间,长线市值3倍也就是100左右可预期在经营稳定业绩突出情况下。当然需要时刻关注。

3:管理团队如何

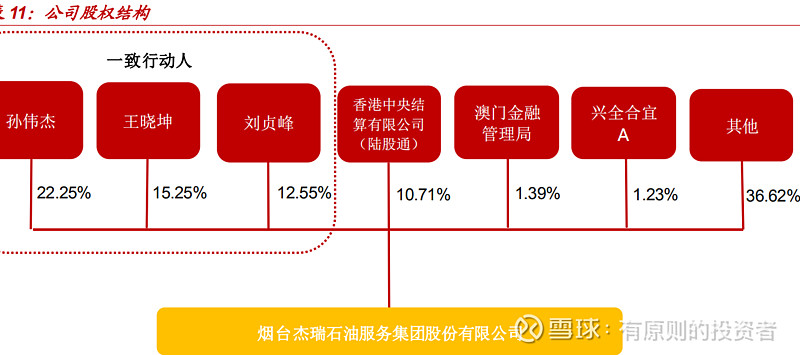

1:激励计划目前公司实际控制人持有股权比例超过50%,2019年年初发布“奋斗者4号”员工持股计划,深度绑定员工利益和工作积极性。

2:股权结构

4:挑战与风险

1:竞争激烈:国内压裂设备 市场已基本实现国产化。国内压裂车生产商主要有杰瑞股份、石化机械旗下第四 机械厂、中石油旗下宝石机械、中科油昊、三一重工、科瑞石油等。虽然近年有 三一等新进入者,但根据 2018 年中石油页岩气致密油项目压裂车采购中标数据, 在三桶油体系内仍然呈现杰瑞、四机、宝石三足鼎立的竞争格局。

2:中美贸易摩擦隐患:2016年3月21日(美国时间),美国商务部工业安全局(BIS)将杰瑞股份及子公司杰瑞国际(香港)有限公司(以下统称“公司”)加入实体名单,对公司实施出口管制措施。当时公司发布公告并停牌,不过几天后即宣告复牌。

根据公司2018年12月10日的公告,公司就上述事项与美国财政部外国资产控制办公室(OFAC)签署了和解协议。和解协议也透露了公司被实施出口管制的原因,公司被认为在2014年10月至2016年3月期间违反了美国出口管制及相关法律法规。公司同意向OFAC支付277.5万美元民事罚款,同时考虑到公司在该协议中的承诺,OFAC同意豁免并永久免除公司(无任何过错判定)因OFAC依法行使职权产生的与明显违规相关的所有民事责任,该协议在OFAC和公司签署后即生效。

2018年12月11日,公司收到了美国商务部工业安全局签署的和解协议,该协议已经美国商务部授权代表批准并签发命令生效。根据该协议,鉴于公司被认为在2014年7月至2015年3月期间违反了美国出口管制及相关法律法规,公司同意向BIS支付60万美元民事罚款,BIS将按约定条件发起流程将公司从实体名单中移除。此外,BIS将对公司设置5年的观察期,期内若公司违反了美国出口管制法规或和解协议,可能受到更严厉的处罚。

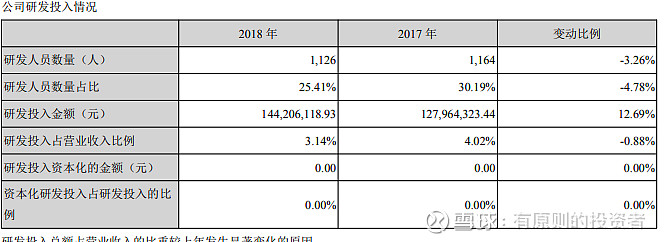

3:研发投入占比依旧不高

旭日有话说:市场竞争激烈程度极强,关键是需求端基本全是国企,我们看到2桶油已经有意扶持自己的干儿子,那产品必须牛可替代性要少,同时杰瑞注重国际市场但是中兴事件为我们敲响警钟,同时研发占比依旧不高,也许2019年报会好,但是想长青必须加大研发力度。

机遇优势

1:全球化布局:压裂成套设备是公司的核心优势产品。早在 2011 年,杰瑞就为美国页岩气开发 提供压裂成套设备,也是迄今为止唯一一家为美国页岩气开发提供全套压裂设备 的中国高端能源装备制造企业。目前公司压裂成套设备已经出口北美、中东、中 亚等地,随着公司在钻完井设备领域技术实力的持续提升,未来有望成为中国制 造走向全球的典范。

2:国内市场空间大。我国油气供给方面原油产量徘徊在 2 亿吨附近,远远无法满足消费需求;2018 年石油产量 1.89 亿吨,与“十三五”规划的 2020 年国内石油目标产量 2 亿吨 仍存在一定差距;2018 年国内天然气产量为 1603 亿立方米,与国务院 2018 年

9 月发布的《关于促进天然气协调稳定发展的若干意见》中提到的 2020 年目标 产量达到 2000 亿立方米同样存在缺口,2019 上半年我国进口原油 2.45 亿吨,同比增长 8.8%;进口天然气 653.9 亿立 方米,同比增长 11.7%。截至 2019 年 9 月,我国原油对外依存度达到 72.0%, 超过国家能源安全 70%警戒线;天然气对外依存度 43.0%。不断上升的对外依 存度已经严重威胁到我国的能源安全,加大国内油气勘探开发力度刻不容缓。 2018 年下半年以来,中央对国内油气勘探开发做出重要批示,要求各企业落实 。保障国家能源安全战略

①美国页岩气开发改变世界能源格局,将迎来压裂设备更新周期。2018 年, 美国页岩气产量为 6122.26 亿立方米,同比增长 19.81%。美国页岩气经过 10

多年的快速发展,相关压裂设备更新需求超 512 亿元。

②中国页岩气在探索中前进,产量稳定增加,压裂设备需求旺盛。2018 年, 中国页岩气产量为 108.81 亿立方米,同比增长 21.08%,占天然气产量比重 6.74%,同比增长 0.66pct。根据《页岩气发展规划(2016-2020 年)》,当完 成 2020 年页岩气产量 300 亿立方米的目标时,增量压裂设备市场空间为 196 亿元;当完成 2030 年 1000 亿立方米的目标时,增量压裂设备市场空间为910 亿元。

旭日有话说:这俩个数字我必须强调一下,6122,26比108.81将近60倍的差距,关乎国家战略安全的能源差距,这才是我给大家着重研究的关键所在。

虽然我国在传统常规油气储量方面远远低于世界上许多国家,但在页岩气储量方 面位居世界前列,极具开发潜力。我国已成为仅次于美国的第二大页岩气生产国。 2018 年我国天然气产量为 1603 亿立方米,距离 2020 年底 2000 亿立方米的产 量目标还有 400 亿立方米的缺口。2018 年我国页岩气产量在天然气产量中的占 比不足 7%,而美国 2017 年页岩气产量在天然气中的比重已达到 63%,我国页 岩气开发未来发展空间大。国家能源局印发的《页岩气发展规划(2016-2020 年)》中指出 2020 年国内页岩气产量要力争达到 300 亿立方米,2030 年实现 800-1000 亿立方米,而 2018 年我国页岩气产量仅为 109 亿立方米。

3:市场技术优势明显:公司于 2019 年 4 月推出全球首个电驱压裂成套装备,并实现了全套电驱压裂装 备的现场启机联动;公司 5 月参加美国 OTC 展会,推出 10000HP 电驱压裂半 挂车、双千型酸化压裂半挂车以及电驱压裂成套装备解决方案。

4:政策扶持:借鉴美国页岩气发展的历史,我国政府也出台了多项关于页岩气行业的 政策。从税收减免上来看,《页岩气开发利用补贴政策》,政策提出 2012-2015 年,中央财政按 0.4 元/立方米的标准对页岩气开采企业给予 补贴。2015 年,财政部与国家能源局将补贴政策延长至 2020 年,但补 贴标准调整为前三年 0.3 元/立方米、后两年 0.2 元/立方米。随后,2017 年 3 月财政部、税务总局出台的《关于对页岩气减征资源税的通知》中要求将页岩气资源税(按 6%的规定税率)减征 30%。从产量规划上来看,《天然气“十三五”规划》中提出 2020 年力争实现页岩气产量 300亿立方米,较 2015 年增长 255 亿立方米,同时规划还指出到 2030 年 我国将实现页岩气产量 800-1000 亿立方米。但是,在页岩气下游定价市场化方面,相关政策还存在一定缺失,因此这方面的配套政策仍需进一步完善。

5:坚持创新2018年,公司坚持持续创新,以创新赢得发展。在助力国内页岩气开发方面,公司自主研发并推出了全球首创的压裂免 破砂袋供砂设备、全球首台超大功率固井车以及智能超大型电控连续油管设备,推出电驱压裂橇产品,研制成功全球单泵功 率最大的7000QP系列大功率压裂柱塞泵,这些设备的推出有助于公司继续领跑页岩气开发装备,在行业内始终保持领先地位, 赢得了客户的广泛好评;在环境保护方面,公司推出了连续回转式热相分离设备、双层双螺旋热相分离设备、间歇回转窑、 土壤修复一体机等高效环保设备,为客户提供环境治理一体化解决方案。

6:如何操作降低风险,最大化盈利空间。

当下个股在市盈率和价格基本趋于合理,在大盘带动下走出小强势,预期回落,价格区间走通道行情(通道上涨,价格走新高,回落不走新低,预期比例在80.9%和1.618)高抛低吸最大可能实现低风险,最高收益,基本面变化坚决持有或者离场。

总结:旭日认为杰瑞股份在需求端未来大涨的情况下要高度关注其在产品上的领先性,中国战略资源在原油和页岩气的深耕和发展空间是我们的机遇,也是在确定性下投资风险最小的保证,同时收益及其可观。

$杰瑞股份(SZ002353)$ $中国石油(SH601857)$ $中国石化(SH600028)$