$东睦股份(SH600114)$ $精研科技(SZ300709)$ $统联精密(SH688210)$ #折叠屏# #雪球星计划#

我们都知道,东睦现有产能根本不够用,所以暴跌肯定不是因为业绩。今天市场暴跌,是因为H引入了二供,具体是谁我就不点了,今天股价已经有所表现了,其实部分联系紧密的朋友我在圈里前几天都点到位了(其实公开资料里也能挖到)。

我想说的是,今天无意间翻文件夹,竟然翻到了21年底,东睦过来反路演时候,自己留记的内部研报,那个时候东睦还没有这么白,也没有这么明牌。

现在回头来看,当时的一切结论都是对的,尤其是在当时最客观的情况下得出的分拆估值结论(甚至连主线都预判对了)。后续也正是大盘疯狂杀跌和没看到任何经营拐点(所以博弈背景下无人接盘)的时候,估值杀到35亿左右。

只是怪自己后期跟踪不到位,加上又正在参与其他标的,导致错失了这轮行情。

贴出来,是因为即使站在当前时点,它仍具备一定的参考价值!

因为在当时那种市场冷门僻静时候所得的结论,无疑比现在市场浮躁时候全市场大部分卖方研报的结论要严谨客观很多!

送给真正想了解东睦过去以及决定是否想要继续参与东睦的朋友们!

由于文章直接导入,难免格式乱码,再加上雪球所以带彩重点文字消失,想有更好阅读效果的,明早可去移步查看。

………

………

六、估值分析

(一)券商估值

券商预估公司转型成功后,传统汽车PM业务有2亿利润,MIM和软磁粉合计亿利润。如果30倍pe,估值90亿。

(二)自由现金流

(三)价值估值区间:前提是看到MIM的整合后的触摸屏业务拐点

公司总价值=PM业务估值+MIM业务估值+SMC业务估值=30+25+20=75亿(最保守)

当前市值54亿。

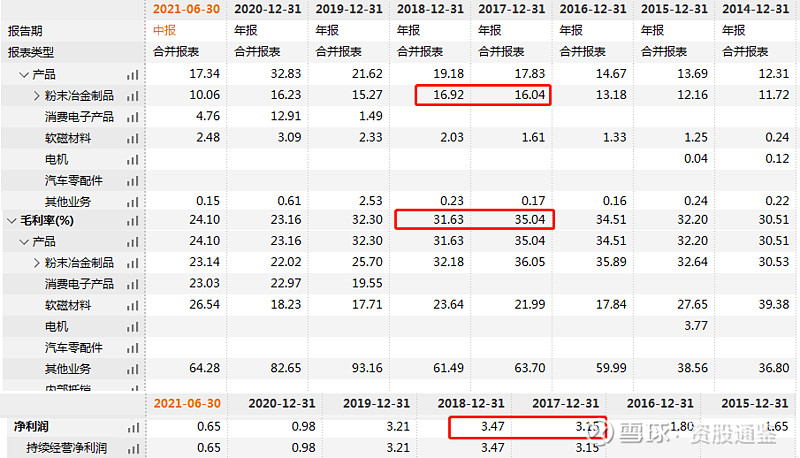

PM业务估值:东睦股份近十年公司一直为PM行业的唯一龙头,唯一可变的是汽车行业的周期性。公司2017和2018年时候PM为公司唯一业务,所以底线思维,以2018年大熊市底部30亿(过去几年无定增股本,所以当初底部即为总市值)作为估值,对应3亿以上的利润,属于保守估值,比较扎实。

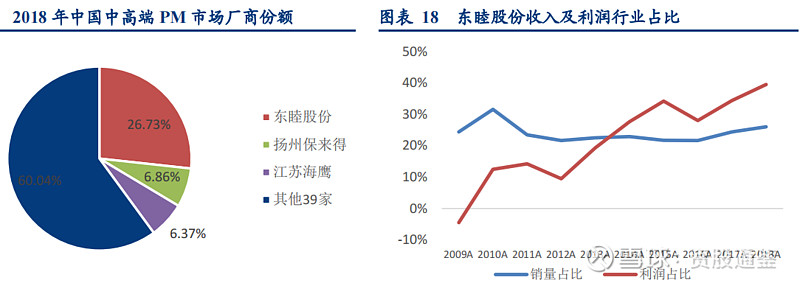

附:目前,中国 PM 企业有五六百家,多数为小型企业,规模小、技术水平低、产品附加值低、盈利差。其中,42 家大中型企业组成行业协会,主要占据中高端市场。2018

年中高端市场中,东睦股份、扬州保来得和江苏海鹰分别占 27%、7%和 6%,位居前三位。经过多年的发展,东睦股份收入占行业比重已接近第二名的 3 倍,行业龙头地位突出。同时,因产品不断向高端市场升级,利润占全行业比重远高于收入占比,2018 年公司利润占全行业的 40%。

MIM业务估值:对标精研科技,考虑到二者产能相当(略大),去年收入也基本相当,而东睦股份正在整合期,假设稳定之后保持同样的毛利率。这样已经足够保守。则东睦股份MIM业务估值=4.8/9.13(半年报收入对比)*1/1(毛利率成熟后一样)*48亿(精研科技目前市值=25亿

附:2020Hl公司MIM业务实现营收4.8亿元,同比下滑8%:关键子公司上海富驰业绩亏损,主要系国际局势对消费电子行业及季节性影响。伴随下半年MIM板块重点项目的量产和销售收入的提升,经营状况有望改善。

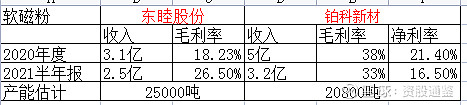

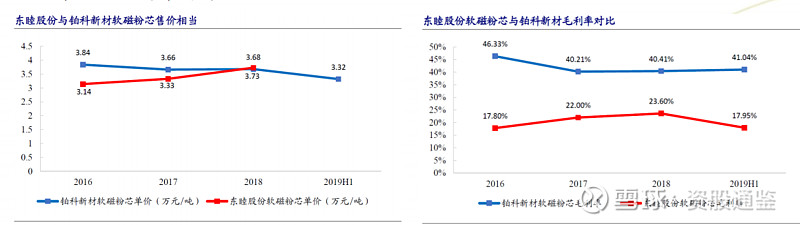

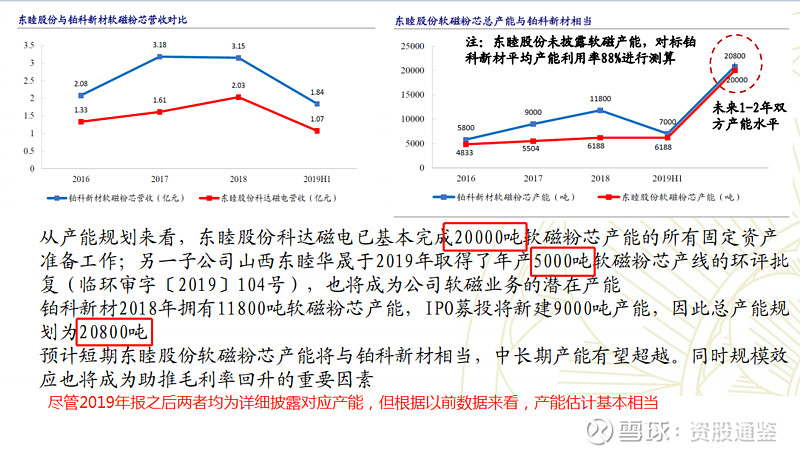

SMC业务估值:2020年公司铂科新材收入5亿,2021年半年报收入3.2亿,由于原材料实现自供,毛利率维持在40%左右,净利率基本稳定在21%左右。对比铂科新材,东睦股份2020年收入3.1亿,2021年半年报收入2.5亿。并且长期来说产能基本相当。那么保守估计,假设东睦股份原材料不能自足,所以净利率是铂科新材的一半。则东睦股份SMC业务估值=2.5/3.2(半年报收入对比)*0.5(原材料外购折扣)*50亿(铂科新材合理市值)=20亿。

已经足够保守,因为

考虑到铂科新材本身高估因为最近半导体概念,目前市值73亿,启动前合理估值为50亿左右。

东睦股份产能正在释放,正在布局上游原材料(毛利率有提高趋势)。

八、意见与建议

PM汽车业务收入已经创立历史新高,利润有待观察;MIM触摸屏目前看竞争力相比精研科技稍差,后续要看到并购后实质性进展。软磁粉总是不公布产能,后续要继续跟踪收入扩展情况。

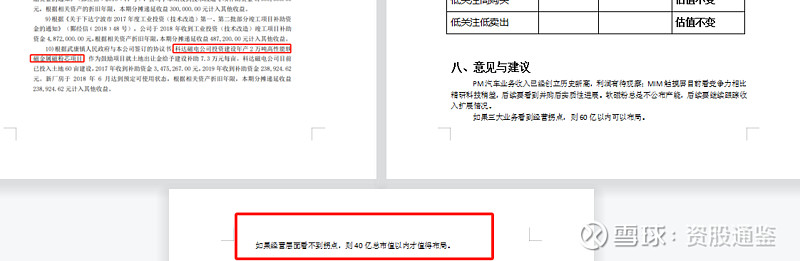

如果三大业务看到经营拐点,则60亿以内可以布局。

如果经营层面看不到拐点,则40亿总市值以内才值得布局。