周五ST金正(002470)实控人个人质押给长城国瑞的7800万股股票被司法拍卖,竞价激烈,最终成交额达到2亿,折合每股2.72元。竞价之所以火热,主要是公司存在摘帽并恢复正常的预期。虽然同样是大股东掏空上市公司,但是金正大在多省市还拥有肥料工厂,在贵州拥有磷矿,还孵化出了金丰公社这样的独角兽。由于拥有这些高质量的资产,解决债务危机后,公司很快就可以恢复造血功能。

股价便宜,但是一旦困境反转,将带来股价的大幅上涨,这是ST股最吸引人的地方。ST济堂目前沦为两市股价最低的股票,游走在退市边缘,引人注目。其资产情况到底如何呢,这里做个粗略分析。

由于暴雷之前的数据都是掺水造假的,我们只看最近一年内的数据。

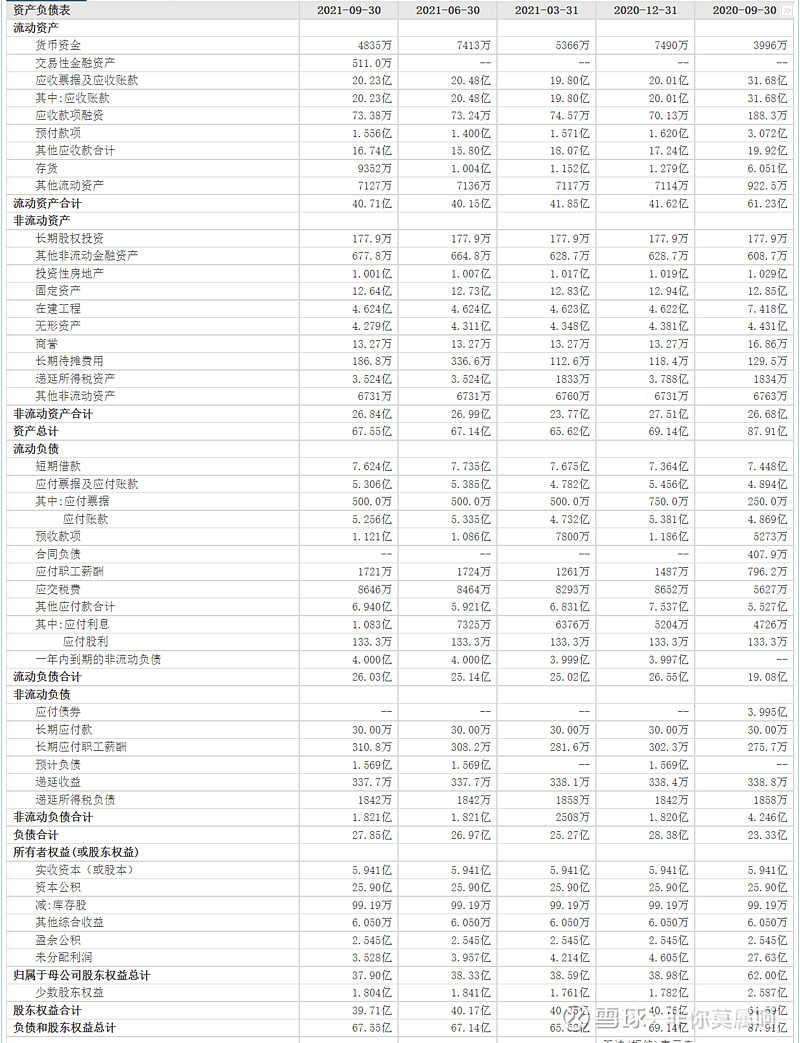

先看流动资产:

货币资金:货币资金是流动性最强的资产,主要由库存现金、银行存款以及现金等价物组成,是维持公司业务运转的血液。不得不说,和报表中庞大的资产数量相比,公司的货币资金显得太寒酸了。公司第三季度营收1.86亿,三个季度总营收5.59亿,货币资金的数量和营收相比,倒是比较和谐。从中我们也能看出点季节性相关的规律,每年中报都是个高点,大概是回款高峰。平均6000万的货币资金,支撑了将近6亿的营收。上文推算过,扣除虚增的营收金额,前几年真实营收在30亿左右。现在降到了到8亿,称得上是断崖般下跌。由于今年的报告期正处在监管机构的调查期间,我们有理由相信数据的真实性。从中能看出,经营大幅下滑,一方面受疫情影响严重(上市公司年报这样解释),另一方面公司形象跌落,产生信任危机,应该也是一个重要因素。

交易性金融资产:三季报这个科目多了511万银行理财资金,说明目前地主家除了自给自足和维系生存,还能有点余粮放银行去挣点利息。虽然绝对金额较小,没有太多财务上的参考意义,但也能反映出公司运转应该基本正常。

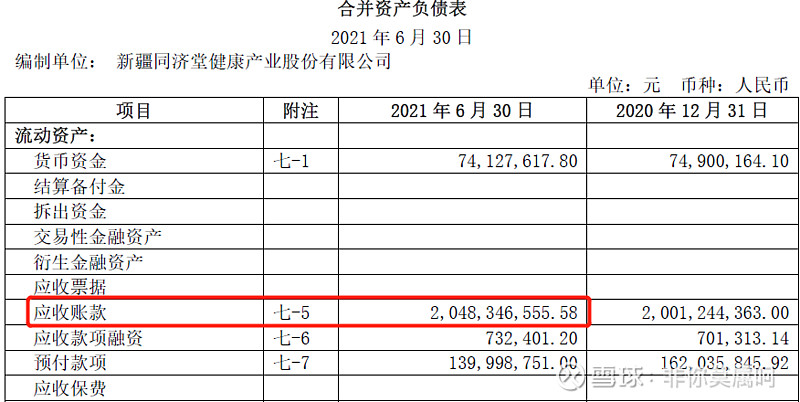

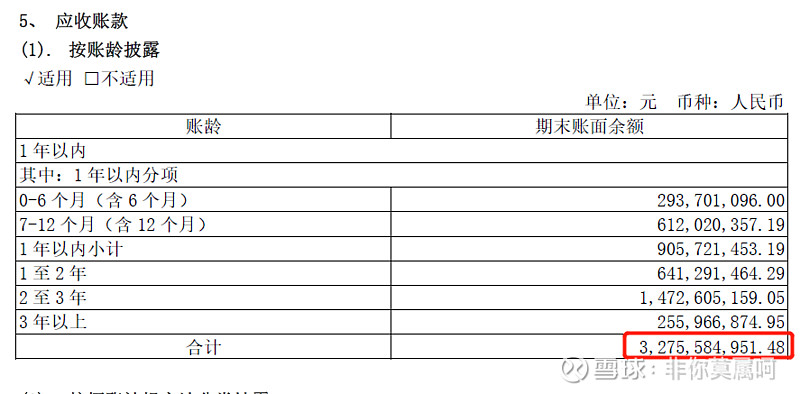

应收账款:最近的四个报告期基本没有变化,说明清欠效果依然没有起色。巨额的应收账款是大股东恶意利益输送和掏空上市公司的主要手段之一,ST金正大股东曾通过应收输送出去了30亿,后来在政府的严厉监管下,已经通过现金、以货和资产抵债的方式给上市公司还了回来。同济堂应收账款达到20亿之多,占据流动资产的一半比例。账龄超过2年的能否收回,目前还看不到任何线索。

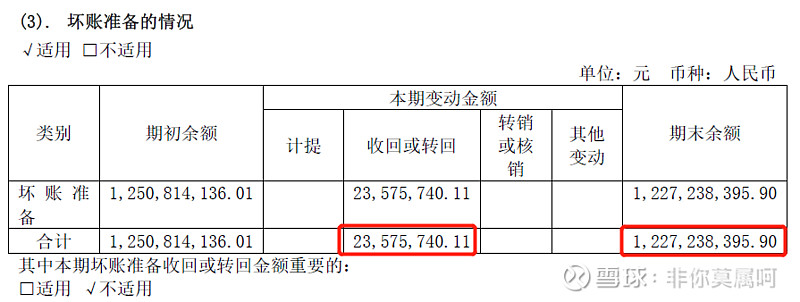

年初对2020年应收大手笔计提了11亿坏账准备(我上个帖子说尚未实施的说法有误),三季度没有计提,反而收回来了2357万,数额从中报的20.48下降到20.23。如果今年对21年再按照去年的比例计提,应收账款总额预计还会减少7亿左右,资产也将同步减少。这部分应收款是个大坑。在退市监管下,张美华再想通过任性计提一笔勾销,应该有难度。但能不能爬出来,也很难说。

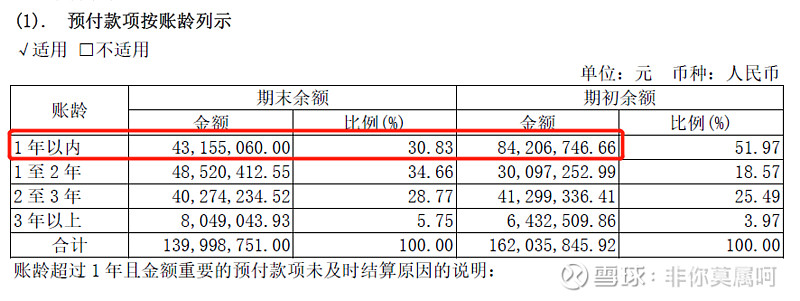

预付款项:预付款也是大股东掏空上市公司资产的主要手段之一,也是虚构采购和营收的手段之一。我们往前翻看财报,在17年-19年虚构营收的年度,曾出现过高达7亿的预付款金额。2020年计提过1.01亿后,连续4个报告期稳定在1.5亿左右。由于3季报没有附注,这1.5亿预付款的账龄情况只能看中报数据,如下。

考虑在监管调查期间,我们在选择信任这个数字。账龄超过1年的,基本可以确认是虚增采购,或者是要损失掉的了。1年以内有4315万,我们视为企业维持正常经营所付出采购商品预付款。三季度现金流量表报告经营活动现金累计流出为4.2亿,预估全年能达到6亿,则预付账款周转率大概是15,周转天数为25天上下。如果按照1.5亿全额计算,周转率降为4,周转天数增加到90天。如果不考虑1年以上的预付款项(本来已是死钱),公司这个预付款的使用效率还是比较正常的。对上游企业的议价能力说不上差,也还算凑合。

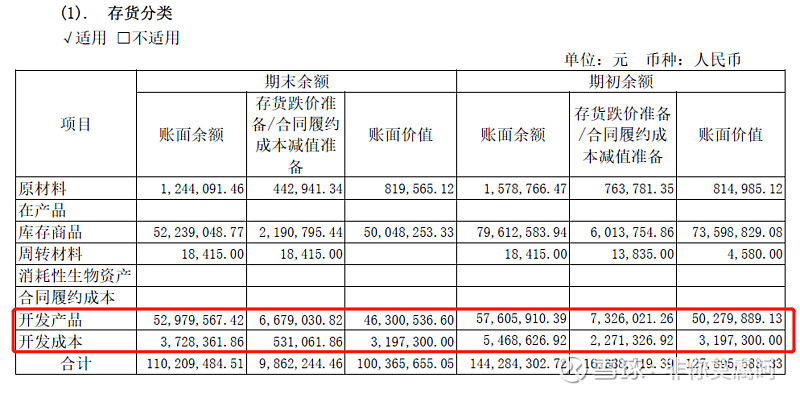

存货:这也是上市公司惯做手脚的科目之一。2020年度,同济堂把期初的8.8亿存货,一次计提损失7.2亿。由于当年正值疫情突发期,同济堂的业务主要又处在疫区,这笔大手笔的计提是真损失还是假损失,没法说清楚了,说是真的也无可厚非,但是有多少药品存货会因为多放一年就失效的,是个糊涂账。中报列报的存货如下。

其中的开发产品是什么,没找到说明。难道同济堂在购入原材料进行药品加工?这部分跌价准备每期都不少,账面价值在持续下降,预计最后也就不值钱了。库存商品的金额在下降,说明当期销售还可以。

其他应收款:其他应收款科目记录的是主营业务之外的应收款项,十分杂乱,称得上是一个大垃圾箱。这块流动资产是应收之外的第二高,多达16亿,其中就有实控人张美华欠上市公司或者说实控人在2019年从上市公司口袋里掏走的10.4亿。2021年期初为18.88亿,经过了两次计提,中报为15.80亿,三季报又上升到16.74亿,不知道又是发生了什么导致其他应收又多了1亿。

其他应收款高达16亿,数字令人担忧,但是,在严厉的退市监管、立案调查高压下,实控人张美华承诺通过变卖襄阳同济堂健康产业城的部分地块进行还款。目前进展不顺,最后的承诺期限在今年4月30日,为期不远了。考虑这块资产拿回来的可能性偏大,大股东有理由把吃了的再吐出来。

其他流动资产:7127万,属于应交税费重分类,搞不清怎么算这个,姑且认为是存在的。有明白的朋友可以讲讲。

小结一下流动资产,按照破产清算价值计算:

①货币资金+交易性金融资产+其他流动资产=1.25亿

②应收账款按照1折计算(够狠的吧)=2亿

③预付款按照2折计算=0.31亿

④存货按照5折计算(个人觉得药品好折价出售)=0.48亿

⑤其他应收款只记入张美华承诺归还的=10.4亿

①+②+③+④+⑤=14.44亿

总股本为14.4亿股,合下来正好每股1元流动资产。其中,张美华兑现承诺,上市公司讨回10亿应收款成为关键构成。

本人非财务专业,只粗学过一年CPA课程,以上分析,在专业人士眼中算是班门弄斧。不过,结合这点粗浅的财务知识,认真研究上市公司报表,从中发现一些投资线索,却是一件很有意思的事情。