$ST金正(SZ002470)$ $*ST济堂(SH600090)$ #2021投资总结#

投资大师们常说,去做时间的朋友。拉长时间,才能让一切该发生的去发生。牛也好,熊也好,只有经历足够长的时间,才能显露真面目。也唯有拉长时间,投资者才能走出短线的迷雾,看得清是非成败,在一个清晰的维度去审视自己的行为。

2021年大部分时间持有ST金正,期间的感受,就像是在看一幕跌宕起伏的大剧。不仅仅是看,其实已是剧中人。因为买与卖的权利握在自己手里。为了你手里的这点筹码,唱戏的各路角色,黑的白的,无不粉墨登场。纷繁扰乱,就如同我在《风动,幡动,心动》帖子中所述。但是如果你看清了金正的基本面,就能看穿这一切,并置身于外,在10月份股价跌破3元平台后持续加仓。

历经漫长的等待,赶在2021年末,公司形势终于趋于明朗。虽然5号还有一次债权人对修改版重整草案的投票,但是预计也是走个流程。如我在前面帖子说的,债务债券人谈妥后再修改草案和投票,就如同先开枪打出个弹孔,然后再在弹孔的位置画上10环的靶心,这一定是指哪打哪了,或者叫打哪指哪。如果投票成功,万总的股份拍卖,大概率也会撤销。

金正今年的走势会怎么样,不便妄测。大概的价位,可以在化肥/化工板块找个流通盘或者营收差不多的,做下简单横向对比。摘帽后先回归化肥/化工板块,后续还有一些的利好等待释放,我想大资金们也不至于只图了目前的这点小利便弃车而逃。最终能到多少,还是继续交给时间去解决。

2022新年伊始,利用假期对ST济堂做了点功课。因为这是目前ST板块中最便宜的一只股,也号称是今年退市可能性最大的三杰之一。于是翻看了去年的所有公告,了解了一番其走上退市绝境的前世今生,记录如下。

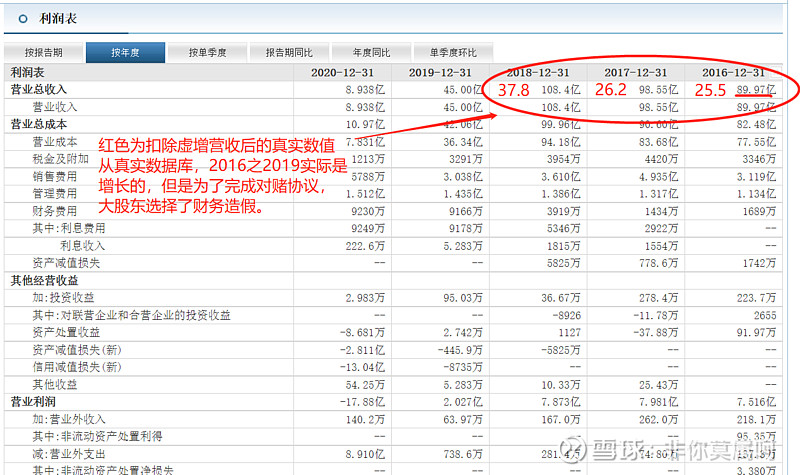

同济堂披星带帽,缘起借壳上市当年与啤酒花的对赌协议。为了完成对赌,张董事长铤而走险,2016年至2018年,连续3年虚构巨额营收与成本,进而虚构利润。完成对赌后2019年营收断崖般下降,但是依然虚构了3个多亿的营业外收入和利润。其实,对照会里的处罚报告,去除虚增的营收,我们还原一下同济堂那三年的业绩,也还是非常不错的增长态势。

如果没有对赌造假,按照这种真实的增长,股价应该会有很好的表现。可惜,天下熙熙皆为利来,天下熙熙皆为利往,贪婪毁掉了一切。

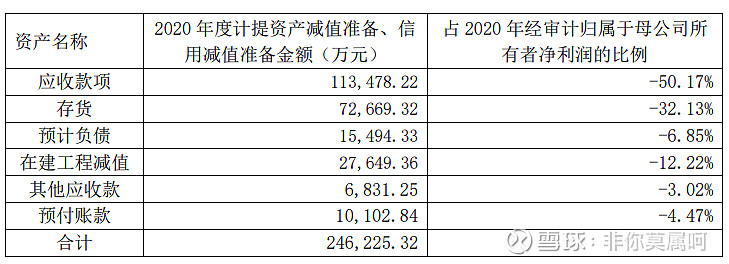

截至目前数据,ST济堂的每股净资产尚有2.63元。乍看上去很高,但是公司在21年4月30日有一个计提减值的公告,公告从2020年的资产负债表中,要大手笔计提多达24亿资产减值,如下表:

不过,在2021年的中报和季报中,这次公告的计提都还没有实施。大概是新签约的亚太会计师事务所尚未审计的缘故。如果真的实施减值,计提后的资产情况如下:

大股东违法占用的10.4亿非营业占款上尚未追回,如果抛去这块应收款,计提后,所有者权益大概还剩不到15亿,每股净资产将降到1元出头。前面有过一次计提减值,已经遭过所里的问询函,这次24亿减值,数额巨大,加上退市之剑高悬,估计不敢轻易实施。

由此看,追回大股东恶意占用的10.4亿,对于ST济堂保命,已是十分必要。但是,大股东的承诺一直没有兑现。其还款的资金来源,是变卖襄阳同济堂健康产业城的商业地块。查看公告,一直说与央企和当地政府积极推进中。地块难以出手,是否与房地产市场走冷有关呢。按照公告信息,2022年4月30日,是承诺的一个期限,没有多长时间了,可以保持关注。

看上去如此岌岌可危的一个公司,股价低至一元,到底有没有“烟蒂”价值呢,能不能困境反转,起死回生?

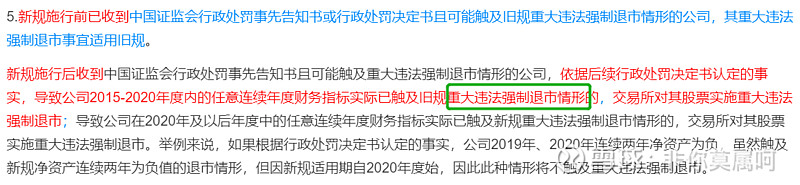

首先需要解决退市与否的问题。退市的话,一切便无从谈起。退市新规提到了法不溯及以往,区别对待存量和增量公司,对于过渡期的公司,有这样一段描述:

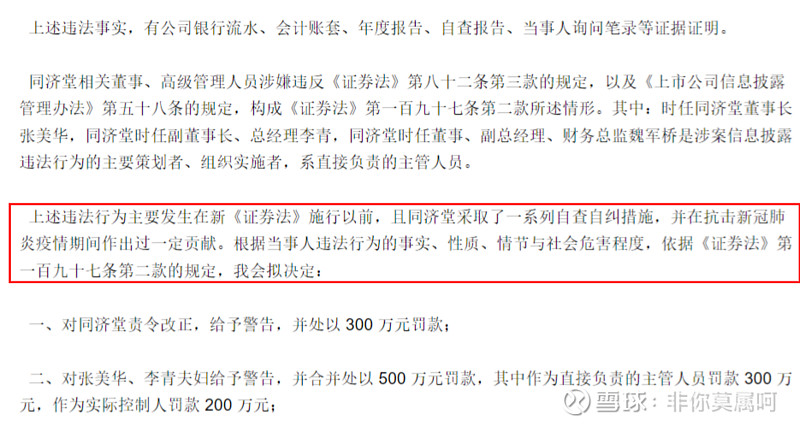

ST济堂应该是新规实施后收到行政处罚事先告知书的,按照解释,按照旧规触及重大违法强制退市的话,就会被强制退市。法律的字眼一向不易理解,不知我这样理解是否正确,懂行的朋友可以探讨。但是,我们从行政处罚事先告知书中,看到的处罚描述如下:

有些朋友对红框中的文字,做了偏暖的解读。由于最终的处罚书没有下来,是暖是寒,尚不知道。而且,在这个时间差之内,还可以发生很多事情。ST金正已经是个榜样,至今行政处罚最终决定书也没有下来,但是公司已经走上坦途。

从网上也没有找到多少有用的信息。和金正不一样,没看到地方政府有任何呵护济堂的新闻,也没有看到有债权人催债不成将公司告上法庭求破产的线索。董事长如何退位,腾笼换鸟,曾经发难的三股东,现在又是什么态度,等等。没有任何消息,一切都静悄悄的,如同黑夜。唯一的一点线索,就是股票走势。11月4日跌破1元后巨量(成交量)成交,一直到年底,呈现明显放量态势,换手率超过200%。这笔明显护盘的资金,背后意味着什么故事呢,恐怕只有时间能给出答案了。

医药商业股年前整体有了上涨的趋势,同济堂在华中经营多年,销售渠道十分密集。在“两票制”、“带量采购”的利空打压下,公司还能取得尚可的业绩,如果今年能脱离困境,逐渐恢复到40亿上下的营收,股价起码能到10元左右。如果不退市的话,还是有一定的价值的,尤其是相对于当前1元的股价。

对公司了解尚不深入,随便聊几句起个头,欢迎朋友们理性探讨。