前面草草说了一下光启基本面已被严重低估,很多人看不懂炒什么逻辑,有的进来一下又被洗走,今天涨停封住的话本来就不打算说了,既然破板换手上来了,那就详细聊一聊。

光启的第一爆发点是2020年的顺德一期基地投产,第二爆发点则是在积累了多种利好,解决了历史股东问题加上顺德二期的加速投产,挤压了多年的弹簧将瞬间释放。

首先说下超材料,超材料是指一种技术,是由人工利用微纳结构构造进行排列创造不属于自然界物质的一种技术,并非单指某种材料,其微结构可细小到最小单位“夸克”。

我们当前世界的各种产品,由属于自然界的材料进行组成(大概最多就是追溯到分子),例如将自然界各种物质以A、B、C……X、Y、Z为代表,那么每个字母又可以有类似1+2+3=A、4+5+6=B这样的组成结构,那么超材料技术创造的物质就有可能是1+2+4=A1,即可获得非自然界的材料。

假如常规产品为A+B+C=某常规产品,那么A1+B+C1……=超材料产品

专业性太强的不好理解,但大概就是上面这个意思,即我们可以利用超材料技术,创造非自然界物质,来突破各种材料性能、光学、声学、电子和物理极限,以打造我们尖端前沿的产品。

因超材料创造的是非自然界物质,其各种微纳结构组合会产生不同的效果,基于此,光启已建立数以万计的超材料基因库,而且随着不断组合演变,会产生更大更多的突变性能,因为刘若鹏说社会研究目前完全没有跟上超材料技术,还处于相对落后的状态,而目前光启所应用的产品,都是进行反向设计,也就是说我需要什么样性能的产品,再基于产品进行反向设计来寻找适合的超材料物质组合,这也是光启强大的壁垒,并且从二维(第三代超材料)向三维(第四代超材料)转换,需要底层公式进行全部重新排列计算。

(一)回头再说到光启的基本面

一、产能情况

深圳龙岗银星基地(产能8吨专门用于承接研发任务)

佛山顺德一期(40吨+扩产20吨=60吨)

佛山顺德二期(100吨),预计今年完工达到进入调试阶段

合计用于批产产能160吨。

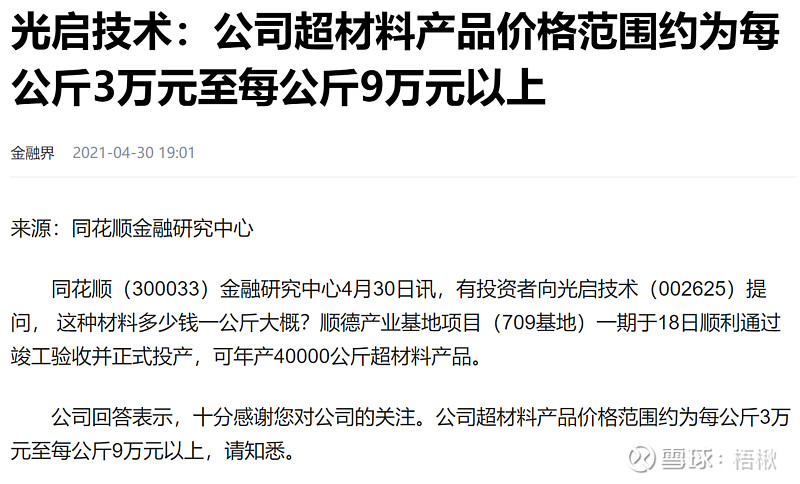

二、产品价格

根据光启互动平台透露产品价格在3W-9W以上每kg(见下图)

均价预测(按照今年超材料批产营收14亿,40吨均价为3.5W/kg),因其批产的全是第三代超材料,均价处于超材料产品低位,而更高价格和更高性能的第四代超材料,今年才进入批产。

综上:在产能增加四倍的基础上,技术和性能的提升会带来均价的提升,假如均价提升50%~100%,那么其营收将扩大6-8倍,这就不单单是产能爆发四倍那么简单,那么其近期利润测值会到40-50亿/年。

关于订单能否跟上的问题,我是一点不用怀疑的,光启从来都是订单等产能。

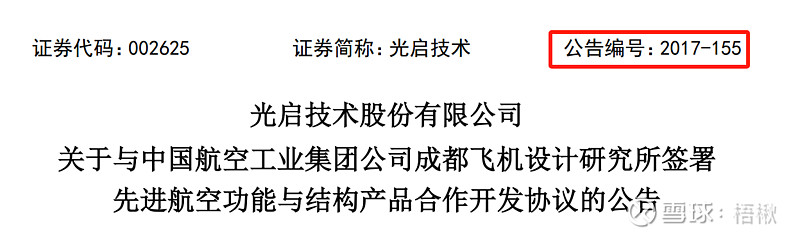

附上2017年与成飞的协议,至2020年底大规模批产,跨度4年左右

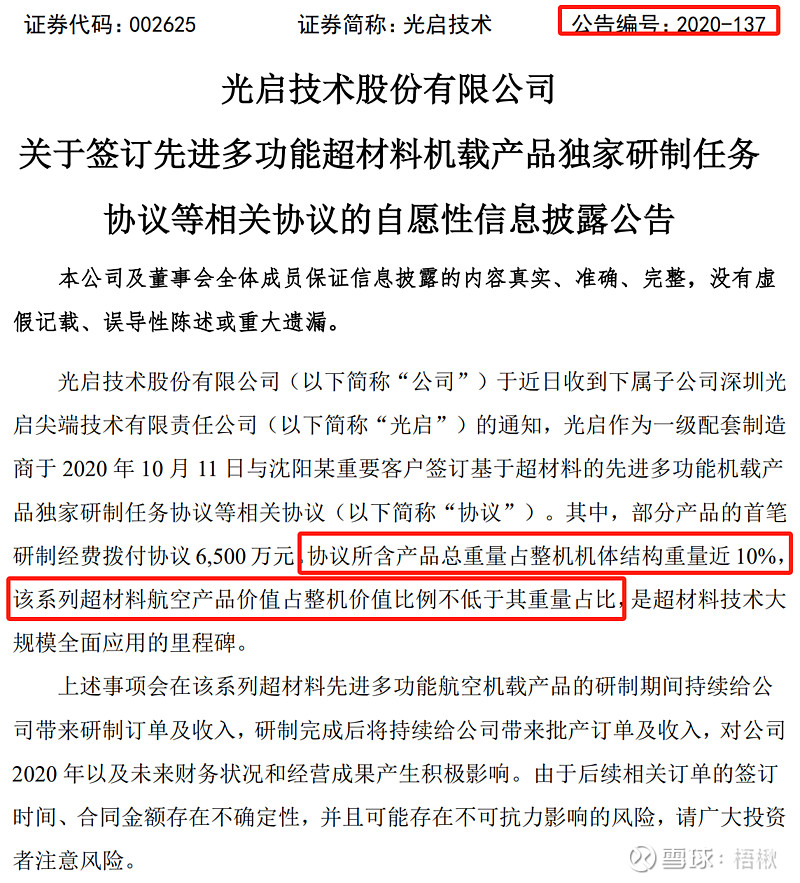

附上与沈飞的协议,其单机用量大幅增加,包括西飞的H20,(机械图片不附了,怕被和谐)。2020年的协议,跨度到现在也4年了,J31量产似乎也是近在眼前的事,H20也将很快面世。

以上只是目前光启主要和即将大规模批产的任务,其它海洋的、陆用的就不再赘述。

所以产能落地后我相信一定会很快爬坡至满产。

(二)估值问题

光启今年最低估值甚至被压制到50PE以下,其背后原因有市场因素,也有大股东资金压力原因,还有历史股东退出压制,当然也有军工行业信息不透明跟踪难度大的原因,但军工行业因为其壁垒很高,行业个股估值往往都会高于50PE,主机厂高位时甚至超过了100PE,何况这种前沿科技公司?

具体价值多少我就不吹了,见仁见智吧,我一般不想对这种高科技企业用PE法进行估值,但是因为光启有业绩不用貌似又不合适,但因为其前景是会成为华为、苹果、大疆这类的公司,总之,基于其基本面和未来前景,那5年内至少也是千亿级估值、万亿级前景。

(三)其它

有人担心说,超材料这么贵,民用用不起那有什么用?其实不然。

在炙热的低空经济中的应用前景和性价比,参见林中行先生的文章:超材料与低空经济应用。(其它的应用也可以参考)

AI的高速发展,其需要的高算力、高能源也将由超材料技术得到解决。

未来综述:越是需要极致的性能,越是需要用到超材料技术,而越是极致的性能,越能带来产品的全周期收益(例如目前应用的隐形战机在全周期寿命成本中下降40%)。