$中国平安(SH601318)$ 不讨论基本面,宏观经济等,只是pev对应的价格整理,以及一些个人想法,不喜勿喷,谢谢!

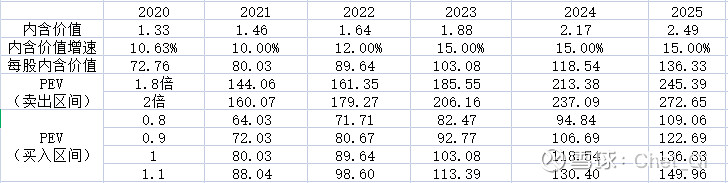

本人重仓中国平安,持股占比在50%以上,可能看问题会有主观意识,为了避免这种情况,我选择用相对保守的增速去计算,那么下表中内涵价值增速从2021-2024年分别按照10%、12%、15%、15%增长。以现在74.26的价格买入,假设之后的三年平安没有被爆炒,那么2024年按照1.1倍的PEV计算,再加上每年3%左右的分红,大概率翻倍,比较符合慢就是快的节奏(经历深南电路让我学乖了)。

就目前的价格来讲,按照今年10%的内含价值增速计算,80.03是今年的每股内涵价值,所以80以下是机会,按照PEV看目前的价格在0.9-1倍PEV之间,已经是底部区间,但是大A股的脾性,感觉大盘还没有调整到位,如果再此下跌到3328点附近,或者跌破这个点位,很可能平安还会被带下水,这都是不可预测的。

所以结论是:现在买,拿住,等三年,翻倍应该是大概率事件;现在不买,等大盘企稳再买,相对安全一些。就看你们自己的风险偏好了。

很多人认为今年是平安改革的深水区,很可能今年的增速为个位数,那是最坏的情况,去掉最好和最坏的情况,选择一个相对适中的增速,姑且算作保守吧。目前看第一季度寿险个人新业务同比增长,去掉华夏幸福的计提,整体仍然正增长,个人认为靴子落地,目前可预见的利空已经落地了,是会继续阴跌还是突破上涨,仁者见仁智者见智吧。